|

Читайте также: |

Окончательная оценка целесообразности внедрения разработанного проекта участка ремонта топливной аппаратуры автомобилей в условиях СТО ИП «Автостиль» проводится по технико-экономическим критериям, расчет которых представлен в данном разделе [3].

Балансовая стоимость участка ремонта ТНВД автомобилей Буч,руб:

Буч=М2*С1зд

где Буч- балансовая стоимость участка, руб.;

С1зд- удельная стоимость зданий производственной базы,(С1зд=20000р/м2).

- площадь участка, м2 = 60 м2

Буч = 60•20000 =900000руб.

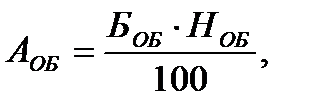

Амортизационные отчисления участка ремонта ТНВД автомобилей Ауч, руб:

Ауч=Буч*НАЗД/100

НАЗД- норма амортизационных отчислений: для зданий с кирпичной кладкой - 2,5%.

. Ауч=900000*2,5/100=22500

Балансовая стоимость оборудования участка ремонта ТНВД представлена в таблице 6.

Таблица 6– Балансовая стоимость оборудования участка.

| Наименование | Тип или модель | Коли- чество | Балансо вая стоимос ть, руб | Сум ма, руб |

| Установка моечная для ТНВД и форсунок | УМ | |||

| Ванна ультразвуковая для очистки распылителей с подогревом моющего раствора | УЗВ 6/200 | |||

| Стенд для испытания ТНВД | ДД10-05 | |||

| Стенд для испытания форсунок | Ки 562 |

Продолжение таблицы 6

| Стенд для разборки-сборки ТНВД | М-403 | |||

| Комплект ручного инструмента для слесаря | ||||

| Комплект оснастки для ремонта ТНВД дизелей ЯМЗ и КАМАЗ | ОР-1 | |||

| Плоскогубцы комбинированные | ГОСТ 5547-52 | |||

| Кусачки | ГОСТ 7282-54 | |||

| 11 Нож монтерский | ||||

| 13 Плоскогубцы комбинированные | ГОСТ 5547-52 | |||

| 14 Кусачки | ГОСТ 7282-54 | |||

| 15 Молоток слесарный массой 500 г | ГОСТ 2310-70 | |||

| 16 Молоток медный массой 500 г | ПНМ 1468 | |||

| 17 Слесарные тиски | ГОСТ 4045-57 | |||

| 20 Весы технические с разновесом 200 г | - | |||

| 21 Станок для ручных ножовок | МН 524-60 | |||

| 22 Полотно ножовочное ручное | ГОСТ 6645-68 | |||

| 23 Щуп, набор №3 из пластин | ГОСТ 8925-68 | |||

| 24 Стендовая форсунка–калибр | ФК-1 |

Продолжение таблицы 6

| 25 Линейка металлическая 500 мм | ГОСТ 427-75 | |||

| 26 Наждачная бумага | - | 1м2 | ||

| 27 Щётка капроновая | - | |||

| 28 Скребки для удаление нагара | - | |||

| 29 Большой набор для инструментов | ПИМ-1514 | |||

| 30 Стол для приборов | 1010-П | |||

| 31 Подставка для оборудования | ОРГ 1019-209 | |||

| 32 Стеллаж для деталей | ОРГ-1468-230А | |||

| 33 Ларь для обтирочных материалов | 2250-П | |||

| 34 Урна для сборки цветного металла | - | |||

| 35 Шкаф для хранения материалов и деталей | - | |||

| 36 Тумбочка для хранения инструментов | СД3715-02 | |||

| 37 Ларь для отходов | 2317-П | |||

| Итого |

Амортизационные отчисления оборудования Аоб,руб.:

где А0Б - амортизационные отчисления оборудования, руб.;

Н0Б- норма амортизационных отчислений оборудования,руб.

(Н0Б= 14,2%).

Аоб=659365*14,2/100=93629

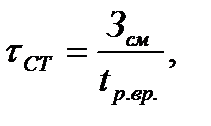

Фонд оплаты труда или затраты на оплату труда ремонтных рабочих рассчитываем следующим образом.

При известной по проектируемому предприятию среднемесячной оплате труда ремонтного рабочего определяют часовую тарифную ставку

где  - тарифная ставка, руб[11].

- тарифная ставка, руб[11].

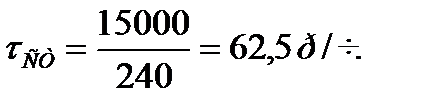

- месячный баланс рабочего времени по Постановлению Правительства РФ № 873 от 25.12.2001г. на 2012 г. составляет 240 ч.

- месячный баланс рабочего времени по Постановлению Правительства РФ № 873 от 25.12.2001г. на 2012 г. составляет 240 ч.

Зсм- среднемесячная оплата труда ремонтного рабочего, руб. за год;

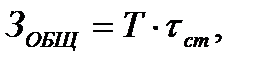

Общая заработная плата ремонтных рабочих  ,руб. за год:

,руб. за год:

где Т - общая трудоемкость на ремонт (Т=26145,5 чел-ч).

Зобщ/г = 77976•62,5 = 487530 руб/г

Отчисления на социальные нужды  ,руб. за год:

,руб. за год:

где  = 31.1% - норматив отчислений на социальные нужды в свою очередь представляется как сумма норматива по единому социальному налогу (НЕСН = 26%) и норматива страхования от несчастных случаев (Снс = 1,1%) МТС за год.

= 31.1% - норматив отчислений на социальные нужды в свою очередь представляется как сумма норматива по единому социальному налогу (НЕСН = 26%) и норматива страхования от несчастных случаев (Снс = 1,1%) МТС за год.

Рсн= (31.1 •487530)/100 = 151621 руб/г.

Общие производственные расходы РПР, составляют сумму всех перечисленных расходов:

Общепроизводственные расходы Ропв СТО в среднем составляют до 40% от производственных затрат:

Роп= 755280 • 0,4 = 302112 руб/г.

Общехозяйственные расходы Рохв среднем составляют (20)% от производственных затрат. В данном случаеНох = 20 %:

Рох= 755280• 0,2= 151056 руб.

Таким образом, сумма перечисленных затрат составляет себестоимость ремонта S, руб[12].

S = РПР+ Роп+Рох,

S = 755280+ 302112 + 151056 = 1208448руб/г

Расчетные данные издержек производства представлены в таблице 6.1.

Таблица 6.1 - Издержки производства и ремонта.

| Наименование затрат | Обозначение | Единицы измерения | Годовая сумма затрат, руб. |

| Амортизационные отчисления участка | Ауч | руб. | |

| Амортизационные отчисления оборудования | АОБ | руб. | |

| Затраты на оплату труда | Зобщ | руб. | |

| Отчисления на социальные нужды | Рсн | руб. | |

| Общепроизводственные расходы | Роп | руб. | |

| Общехозяйственные расходы | Рох | руб. | |

| Налог на автодороги | Нд | руб. | 24983,48 |

| Итого себестоимость ремонта без учета з/ч | S | руб. | |

| Расходы на материалы и запчасти | Руч | руб. | |

| Итого себестоимость ремонта с учетом з/ч | Sпол | руб. | 3186848,41 |

Установление цен по себестоимости.

Устанавливаемая цена за услуги Ц, руб/усл:

За услугу принимаем ремонт средней степени сложности.

Ц = S∙(1+R/100),

где S- принятая себестоимость, руб (S = 265руб/норма-час);

R - Планируемая норма рентабельности составляет 35%.

Ц= 265 • (1 + 35/100) = 358руб/норма-час

Ц = 358 • 45 = 16110 руб.

6.2 План расходов и доходов.

Доходы определяют из учета объема оказанных услуг и цен за эти услуги Д,руб;

Д = Zу∙Ц,

где Zу - объем оказанных услуг,шт;

Ц - цена за эти услуги,руб

Д = 248• 16110 = 3995280руб.

Балансовая прибыль Пб,руб:

Пб= Д-Sпол

Пб = 3995280 -3186848,41= 808431,6 руб.

Рентабельность фактическая:

Rоф=Пб/Ц

Rоф = 808431,6 /16110 = 60%

Фондоотдача (Фо) - это характеристика суммы доходов, приходящихся на 1 руб. основных производственных фондов:

Фо= Эг / S

Фо= 471173,76/ 1941848,41= 0,24 руб.

Фондоёмкость - (Фе) - это размер основных фондов, с помощью которых получен каждый рубль доходов (отношение стоимости основных фондов к общей сумме доходов):

Фе =1 /Фо

Фе = 1 / 0,24= 4,17 руб.

Производительность труда на одного среднесписочного работника (Wp) определяют по формуле:

Wр = ∑Д/Асс

где Wp- производительность труда, руб / чел.;

Асс- среднесписочное количество рабочих, чел.;

∑Д - общая сумма доходов предприятия, руб.

Получим следующие финансовые показатели:

Wр = 3995280/ 9 = 443920 руб/чел.

Налоги, перечисляемые предприятием в бюджет Н,руб;

Н = Нм + Ним,

где Нм- местные налоги, в настоящее время отчисляются:

Ним – налог на имущество.

Нм=Зобщ• 0,02

Нм=1634093,75• 0,02 = 32681,88 руб.

Ним = (Боб+Буч) • 0,02

Ним = (659365 + 900000) • 0,02 = 185912 руб.

Н = 32681,88 + 185912 = 218593,9 руб.

Налогооблагаемая прибыль ПН, руб. состоит:

ПН= Пб-Н

ПН = 808431,6 – 218593,9 = 589837,7 руб.

Налог на прибыль составляет 24% от налогооблагаемой прибыли:

НПР= ПН• 0,24

НПР = 589837,7• 0,24= 141561 руб.

Чистая прибыль Пч, руб.:

ПЧ= ПН- НПР

ПЧ = 589837,7 - 141561 = 448276,7 руб.

Определение среднесуточного чистого дохода Пз, руб./день:

Таблица 6.2- Технико-экономические показатели проекта.

| Показатели | Еденица измерения. | Спроектированный участок. |

| Годовой объем работ | чел.-ч. | 26145,5 |

| Площадь участка | кв.м. | |

| Колличество постов | шт | |

| Колличество оказываемых услуг | шт | |

| Численность рабочих | чел. | |

| Капиталовложения | руб. | 501026,41 |

| Прибыль | руб. | 44826,7 |

| Рентабельность | % | |

| Экономический эффект | руб. | 471173,76 |

Вывод

Выполнив технико-экономическую оценку проекта можно сделать вывод, что организация участка кузовного ремонта автомобилей в условиях СТО Автостиль» целесообразна. Рентабельность от реализации услуг составляет:, спроектированного - 60%,. Экономический эффект от внедрения технологии ремонта составил 471173,79 руб.

Дата добавления: 2015-09-05; просмотров: 74 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Охрана окружающей среды | | | ЗАКЛЮЧЕНИЕ |