Читайте также:

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ВОСТОЧНО-СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

СМЕТНО-НОРМАТИВНАЯ БАЗА В СТРОИТЕЛЬСТВЕ

Для специальностей 29.03.00

«Промышленное и гражданское строительство»,

29.15.00 «Экспертиза и управление недвижимостью»)

Составитель: Алексеева Т.Н.

Издательство ВСГТУ

Улан-Удэ

Методические указания «Сметно-нормативная база в строительстве» составлены для студентов специальности 29.00.03 «Промышленное и гражданское строительство» и 29.15.00 «Экспертиза и управление недвижимостью» в целях их ознакомления со структурой и особенностями построения сметно-нормативной документации в строительной отрасли. Методические указания предназначены для проведения практических занятий, могут быть использованы при самостоятельном изучении темы и на этапе курсового проектирования.

Изложенный материал содержит текстовой пояснительный материал, примеры построения норм и нормативов, охватывает основную часть сметных норм и нормативов.

Рецензент: Проректор Восточно-Сибирского государственного технологического университета д.э.н., проф. Санжина О.П.

Подписано в печать 09.06.2004 г.

Формат 60 х 84 1/16. Усл. п.л. 6,04, уч.-изд. л. 6,0. Тираж 100 экз. Заказ № 67.

___________________________________________________________

Издательство ВСГТУ. г. Улан-Удэ, ул. Ключевская, 40в.

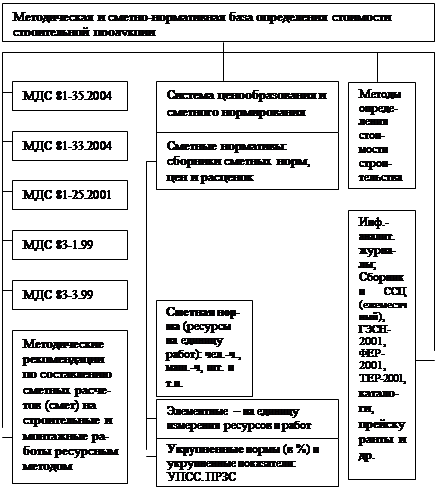

Методическая и нормативная базы определения стоимости строительной продукции

|

Рис. 1. Методическая и сметно-нормативная база определения стоимости строительной продукции

Конечным результатом процесса ценообразования в строительстве является договорная цена на строительную продукцию (выполнение подрядных работ).

Договорная цена на строительную продукцию – цена устанавливаемая заказчиком и подрядчиком при заключении договора подряда на строительство; формируется с учетом спроса и предложений на строительную продукцию, складывающихся условий на рынке труда, строительных материалов, оборудования, применяемых машин, а также обеспечения прибыли подрядной организации. Основой договорной цены является сметная стоимость.

Сметная стоимость строительства – сумма денежных средств, определенная сметными расчетами в соответствии с проектными материалами и сметно-нормативной базой; включает стоимость строительных (ремонтно-строительных) работ, работ по монтажу оборудования, затраты на приобретение или изготовление оборудования, мебели, инвентаря, прочие затраты; по методике расчета и экономическому содержанию состоит из прямых затрат, накладных расходов, сметной прибыли. При разработке смет учитываются и другие затраты и налоги, например, НДС,

Прямые затраты – затраты, непосредственно связанные с выполнением определенного объема работ, определяются прямым счетом исходя из объема работ; включают стоимость строительных материалов, изделий и конструкций, затраты на основную заработную плату рабочих-строителей, стоимость эксплуатации строительных машин и механизмов, включая заработную плату рабочих-машинистов.

Накладные расходы – расходы, предназначенные для компенсации затрат строительных организаций на обслуживание, организацию и управление строительством; определяются косвенным путем в %% от фонда оплаты труда рабочих.

Сметная прибыль – это нормативная прибыль подрядной организации в составе цены строительной продукции, предназначенная в основном для развития производственной базы и социальной сферы предприятия.

При определении свободной (договорной цены) на строительную продукцию используют соответствующую методическую и сметно-нормативную базу.

Сметно-нормативная база – это совокупность правовых, методических и нормативных документов, устанавливающих порядок определения стоимости строительства (рис.1).

Сметные нормативы – обобщенное название комплекса сметных норм, расценок, цен, объединяемых в отдельные сборники. В совокупности с ч.4 СНиП «Сметные нормы и правила» все сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

Основным методическим документом является Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), которая введена в действие с 9 марта 2004 г. взамен Свода правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации (СП 81-01-94), Методических указаний по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-1.99), Указаний по применению ГЭСН-2001 на строительные и специальные строительные работы (МДС 81-28.2001), а также вместо МДС 81-29.2001, МДС 81-27.2001, МДС-30.2002.

В МДС 81-35.2004 даны общие сведения о системе ценообразования и сметного нормирования в строительстве, положения по определению стоимости строительства, порядок составления сметной документации и определения стоимости строительства в составе предпроектных проработок.

Также с 12 января 2004 года приняты новые Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004).

Относительно величины сметной прибыли с 01.03.2001 года действуют Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001), кроме того в практической работе применяют Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций (МДС 83-1.99). В документе отражены предложения по оплате труда работников строительных организаций в соответствии с договорными ценами, сметами на строительство и договорами подряда, приводится общая нормативно-расчетная база определения средств на оплату труда в договорных ценах и сметах на строительство, методы определения средств на оплату труда, характеристика форм и систем оплаты труда, принципы разработки и применения единой тарифной сетки для оплаты труда работников любой строительной организации с конкретными примерами.

В приложениях к МДС 83-1.99 дается перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, районные коэффициенты к заработной плате работников по регионам РФ.

Для разработки применяются сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств МДС 81-3.99 (и др. документы). В них освещены вопросы разработки сметных норм и расценок в расчете на 1 маш.-ч эксплуатации строительных машин (с примерами), даны рекомендуемые показатели годового режима работы строительных машин и автотранспортных средств в маш.-ч и поправочные коэффициенты по температурным зонам.

В сметном нормировании и ценообразовании применяется обширный перечень сметных нормативов, лишь частично освещенный в данной работе.

Вопросами ценообразования и нормирования в строительстве занимается департамент Федерального агентства по строительству и жилищно-коммунальному хозяйству, в регионах эти вопросы находятся в ведении Региональных центров по ценообразованию в строительстве (РЦЦС) и Комитетов по строительству при администрации регионов.

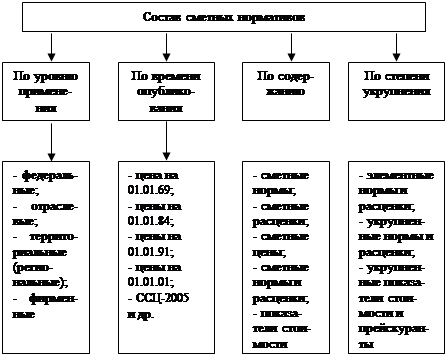

Действующая система ценообразования и сметного нормирования включает ч.4 СНиП «Сметные нормы и правила», «Государственные федеральные сметные нормативы» (ГФСН) и другие сметные нормативы (рис.2).

Примечание: Сметные нормы и нормативы разработаны на все виды строительных работ: строительно-монтажные, ремонтно-строительные, пусконаладочные, монтажные. Принадлежность сметных норм и нормативов обозначается с помощью добавления соответствующих обозначений (например, «п» - пусконаладочные работы,, «м» - монтажные и т.п.) к обозначению норматива. Например, «ФЕРм-2001» обозначает «федеральные единичные расценки на монтажные работы образца 2001 года». На строительно-монтажные работы при капитальном строительстве обозначение «смр» не применяется.

Сметные нормы – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах) установленная на принятый измеритель строительных, монтажных и других работ в нормальных условиях. Главная функция сметных норм заключается в определении нормативного количества ресурсов на единицу измерения работ для последующего перехода к стоимостным показателям работ.

Федеральный уровень сметных нормативов включает ЭСН-84, ЕРЕР-84, СНиР-91, ГЭСН-2001, ФЕР-2001, УСН, УПБС, НВЗ, НДЗ, РМО.

Отраслевой уровень сметных нормативов: УПСС, ПРЗС, УСН, УРН, УПР.

Территориальный (региональный) уровень: ЕРС-99, УР, ПРС-98, ВРЕР-87.

Фирменный уровень: собственная сметно-нормативная база пользователя.

Классификация сметных нормативов по времени опубликования предполагает:

на 01.01.69: ЕРЕР-69, УПВС;

на01.01.84: ЕРЕР-84, СЦМ-84, ЦЭМ-84, РМО-84;

на 01.01.91: СНиР-91, УПВС ВР;

на 01.07.99: ЕРС-99, ЕРР-99;

на01.01.2000: ФЕР-2001, ТЕР-2001;

а также предусматриваются ССЦ-2005, Справочник «Бюджет стройки»-2005.

Рис. 2. Состав сметных нормативов

По содержанию сметные нормативы подразделяются на:

сметные нормы: ЭСН, ГЭСН, ПРС, УСН,, НВЗ, НДЗ, НР, СП;

сметные расценки: ЕРЕР-84, ЕРС, РМО, УР, ФЕР-2001, ТЕР-2001;

сметные цены: ЦЭМ, СЦМ, ССЦ-2005;

сметные нормы и расценки: СНиР-91, РМО;

показатели стоимости: УПВС, УПБС, УПСС, прейскуранты.

По степени укрупнения сметные нормативы подразделяют на:

элементные нормы и расценки: ЭСН, ЕРЕР, СниР-91, ГЭСН, ФЕР, ТЕР;

укрупненные нормы и расценки: УСН, УР;

укрупненные показатели стоимости и прейскуранты: УПБС, УПСС, УПВС, ПРЗС.

Согласно рис. 1 и 2 сметные нормативы бывают элементные и укрупненные.

Действующими элементными нормативами являются:

· государственные (федеральные) элементные сметные нормативы (ГЭСН-2001);

· территориальные элементные сметные нормы (ТЭСН);

· единичные расценки (прямые затраты на единицы измерения работ) в сборниках ФЕР-2001 и ТЕР-2001;

· сметные цены в сборниках цен на материалы, изделия и конструкции, цены на перевозки грузов для строительства, средние сметные цены на основные строительные ресурсы (сборник ССЦ) и др.

Действующими укрупненными сметными нормативами являются:

- сметные нормативы, выраженные в процентах:

· нормативы накладных расходов по основным видам строительства и видам работ;

· нормативы сметно прибыли (общестроительные и по видам работ);

· сметные нормы затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001, ГСНр 81-05-01-2001);

· сметные нормы дополнительных затрат при производстве работ в зимнее время (ГСН 81-05-02-2001, ГСНр 81-05-01-2001);

· резерв средств на непредвиденные работы и затраты (п. 4.96 МДС 81-35.2004);

· индексы изменения стоимости работ, устанавливаемые РЦЦС к базисному уровню цен;

- укрупненные сметные нормативы и показатели стоимости (сборники и удельные показатели):

· укрупненные показатели на виды работ (УПВР);

· укрупненные показатели базисной стоимости на виды работ (УПБС ВР);

· укрупненные показатели базисной соимости строительства зданий и сооружений (УПБС);

· прейскуранты на строительство зданий и сооружений (ПРЗС);

· укрупненные сметные нормативы (УСН) на зданий, сооружения и конструкции и виды работ;

· укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР);

· удельные показатели стоимости строительства (УПСС) в текущих ценах, публикуемые в официальных изданиях РЦЦС.

Укрупненные показатели базовых сборников используются с применением соответствующих индексов, учитывающих отношение текущего уровня цен в строительстве к базисным ценам сборников 1969, 1984, 1991, 1999 и 2000 гг.

Дата добавления: 2015-08-27; просмотров: 110 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ОТВЕТСТВЕННОСТЬ | | | Конструкции из кирпича и блоков |