Читайте также:

|

| з/п | Зміст господарських операцій | Кореспонденція рахунків Дебет Кредит | ||

| Облік доходів від надання платних послуг | ||||

| Нарахування плати за послуги, надання яких пов'язане з виконанням основних функцій та завдань бюджетної установи, від господарської та/або виробничої діяльності | 711, 741 | |||

| Нарахування плати за оренду майна бюджетної установи | ||||

| Нарахування коштів від реалізації майна, відшкодування вартості майна, завданих збитків тощо | 363, 364 | |||

| Надійшли кошти в іноземній валюті за надані послуги | ||||

| Пред'явлені рахунки замовникам за надані послуги | 711, 741 | |||

| Облік доходів за іншими джерелами власних надходжень | ||||

| Отримання спонсорських благодійних внесків та іншої гуманітарної допомоги | 301, 302, 324 | |||

| Зараховані благодійні внески в іноземній валюті | ||||

| Надходження коштів для сплати іменних стипендій | ||||

| Безоплатне отримання необоротних активів (зокрема надходження у натуральній формі) | 103 - 122 812 | 712 401 | ||

| Безоплатне отримання малоцінних та швидкозношуваних предметів (зокрема надходження у натуральній формі) | 221 812 | 712 411 | ||

| Оприбуткування гуманітарної допомоги матеріалів і продуктів харчування | 231 - 236 238, 239 | |||

| Облік інших надходжень спеціального фонду | ||||

| Отримання асигнувань із спеціального фонду (крім власних надходжень) | ||||

| Облік доходів, що отримані від батьків за утримання дітей в дошкільних закладах | ||||

| Нарахування плати за утримання дітей в дошкільних закладах | ||||

| Облік доходів спрямованих на покриття дефіциту загального фонду | ||||

| Спрямування доходів спеціального фонду на видатки, передбачені загальним фондом | 711 - 713 | |||

| Поновлення доходів спеціального фонду | 711 - 713 | |||

| Облік доходів за витратами майбутніх періодів | ||||

| Переплата за навчання, яка зараховується на доходи за витратами майбутніх періодів |

Первинними документами щодо нарахування доходів спеціального фонду є угоди, договори, акти виконаних послуг.

Первинними документами щодо отримання доходів спеціального фонду є виписки з спеціальних реєстраційних рахунків з органів ДКУ.

Синтетичний облік нарахування доходів спеціального фонду відображається у меморіальному ордері 14 "Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ" - (форма 409 (бюджет). На кожен вид доходів спеціального фонду відкриваються окремі меморіальні ордери, які нумеруються відповідно 14 - 1, 14 - 2, 14 - 3.

У централізованих бухгалтеріях для обліку розрахунків з батьками на підставі відомостей за розрахунками складається меморіальний ордер 15 "Зведення відомостей за розрахунками з батьками на утримання дітей" - форма 406 (бюджет).

Для синтетичного обліку руху грошових коштів спеціального фонду призначено меморіальний ордер 3 "Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України (установах банків)" - форма 382 (бюджет). Ордер використовується для відображення в обліку операцій з надходження на рахунок установи доходів та здійснення касових видатків спеціального фонду.

Характеристику аналітичного обліку доходів спеціального фонду відображено в табл. 5.4.

Таблиця 5.4. ХАРАКТЕРИСТИКА АНАЛІТИЧНОГО ОБЛІКУ ДОХОДІВ СПЕЦІАЛЬНОГО ФОНДУ

| з/п | Форма аналітичного обліку | Характеристика форми |

| Картка аналітичного обліку отриманих асигнувань | Використовується для аналітичного обліку отриманих асигнувань зі спеціального фонду державного або місцевих бюджетів. Картка ведеться в розрізі кодів економічної класифікації видатків | |

| Книга обліку асигнувань, та прийнятих зобов'язань | Призначена для реєстрації угод, укладених бюджетними установами у будь-якій формі, і контролю за відповідністю прийнятих зобов'язань надходженням інших доходів спеціального фонду. Книга відкривається на рік на підставі затвердженого кошторису доходів і видатків установи в розрізі кодів економічної класифікації видатків, для кожного коду програмної класифікації видатків відводяться окремі сторінки. Протягом року кошторисні призначення можуть коригуватися з урахуванням змін, що вносяться у порядку, встановленому чинним законодавством України | |

| Відомість аналітичного обліку розрахунків із батьками за утримання їхніх дітей у дитячих закладах | Призначена для аналітичного обліку нарахованої батьківської плати за утримання та навчання дітей | |

| Картка ф. 292-а або книга 292 | Призначена для аналітичного обліку сум, що отримані від батьків за утримання та навчання дітей |

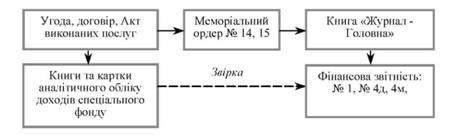

Схему облікового процесу доходів спеціального фонду відображено нарис. 5.2.

Рис. 5.2. Схема облікового процесу доходів спеціального фонду

Дата добавления: 2015-08-27; просмотров: 88 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Синтетичний та аналітичний облік доходів спеціального фонду | | | Люби на вдохе. Стреляй на выдохе |