Читайте также:

|

Важливу роль в розвитку національної економіки відіграють іноземні інвестиції. Залучення коштів іноземних інвесторів сприяє активізації інвестиційного процесу, впровадженню нових технологій, використанню передового зарубіжного досвіду, розвитку малого і середнього бізнесу, зростанню інвестиційного потенціалу територій та ін. У період переходу до ринкової економіки іноземні інвестиції використовують для розвитку базових (ракетно-космічна, літакобудівна, суднобудівна, інформаційна, біотехнологічна) та інших галузей (харчова, переробна, торгівля, легка промисловість та ін.).

Іноземні інвестиції – це цінності, що іноземні інвестори вкладають в об'єкти інвестиційної діяльності в Україні з метою одержання прибутку або досягнення соціального ефекту. Іноземними інвесторами є суб'єкти, які проводять інвестиційну діяльність на території України. Це фізичні особи, які не проживають постійно в Україні, юридичні особи – нерезиденти, іноземні держави, міжнародні урядові та неурядові організації та ін. Іноземні інвестиції за складом інвестиційних ресурсів можуть здійснюватися у вигляді: іноземної валюти, валюти України (при реінвестиціях), рухомого і нерухомого майна, майнових прав, корпоративних прав, цінних паперів, грошових вимог і прав на вимоги виконання договірних зобов'язань (гарантованих банками), прав інтелектуальної власності, прав на здійснення господарської діяльності (на користування надрами та природними ресурсами) та інших цінностей. Загальною вимогою до видів інвестицій є оцінювання у ВКВ, підтверджене країною-інвестором або міжнародними торговельними угодами.

Формами проведення іноземних інвестицій є: участь у спільному з українськими інвесторами підприємстві (в процесі створення або шляхом придбання діючих підприємств); створення (або придбання) підприємств, що повністю належать іноземним інвесторам; створення (придбання) філій та підрозділів іноземних юридичних осіб; придбання нерухомого та рухомого майна, придбання акцій, облігацій та інших цінних паперів, прав на користування землею та використання природних ресурсів та інших майнових прав. Оцінювання іноземних інвестицій здійснюється у ВКВ та у валюті України за домовленістю сторін на основі цін міжнародних ринків або ринку України. Перерахування сум відбувається за офіційним курсом валюти України.

Для іноземних інвесторів на території України встановлюється національний режим інвестиційної та іншої господарської діяльності. Для окремих суб'єктів може встановлюватися пільговий режим. Надаються гарантії захисту іноземних інвестицій, які стосуються гарантій щодо примусових вилучень, незаконних дій державних органів та їх посадових осіб. Передбачається надання компенсацій і відшкодування збитків іноземним інвесторам у випадках порушення державними органами вимог законодавства щодо іноземних інвестицій. Відшкодування збитків може включати врахування упущеної вигоди і моральної шкоди.

Упущена вигода – це дохід або прибуток, який міг би одержати суб'єкт інвестування у разі здійснення інвестицій і який він не одержав внаслідок дії обставин, що не залежать від нього, якщо величину передбаченого доходу можна обґрунтувати. Законодавством України надаються також гарантії переказу доходів, одержаних внаслідок здійснення інвестицій за кордоном, а також повернення майна у разі припинення інвестиційної діяльності.

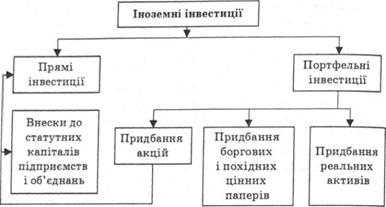

Особлива роль належить залученню іноземних інвестицій на основі концесійних договорів та угод про спільну інвестиційну діяльність. Пільговий режим залучення іноземних інвестицій запроваджено у спеціальних (вільних) економічних зонах. За умовами вкладання та участю суб'єктів інвестиційної діяльності в експлуатації об'єктів іноземні інвестиції поділяються на кілька форм, які відображено на рис. 14.2.

Прямі інвестиції – це вкладання цінностей у статутні капітали в обмін на корпоративні права, емітовані господарськими товариствами. Прямі інвестиції передбачають встановлення довгострокових відносин між інвестором і підприємством.

Рис. 14.2. Форми іноземних інвестицій

Така участь в капіталі передбачає здійснення стійкого впливу на його розвиток з боку інвестора. Інвестиції вважаються прямими в тому разі, якщо інвестор володіє контрольним пакетом акцій (часток) господарського товариства. А величина контрольного пакета акцій може змінюватись в певних межах, залежно від розподілу акцій між акціонерами (учасниками). Портфельні інвестиції – це капіталовкладення, які передбачають придбання акцій, боргових та похідних цінних паперів. При цьому суб'єкт інвестування не має контролю над підприємством. Як правило, портфельні інвестиції передбачають придбання активів на фінансовому ринку. У світовій практиці для віднесення інвестицій до прямих прийнято критерій в 10% володіння акціями (паями у статутному капіталі емітента).

До інших інвестицій належать операції, що не входять до складу прямих і портфельних інвестицій, а також резервних активів. Це, зокрема, торговельні (комерційні кредити); позики (довгострокові та короткострокові), що використовуються з метою фінансування зовнішньоекономічних операцій, та ліквідні депозити (до запитання), що залучаються комерційними банками, кредитними спілками, будівельними товариствами та іншими фінансовими установами. До цих інвестицій також зараховують операції з інвестування, що проводяться у готівковій формі, а також реінвестування доходів, одержаних у національній валюті.

Прямі інвестиції поділяються на: 1) інвестиції, що проводяться за кордоном; 2) інвестиції в економіку України. А портфельні та інші інвестиції складаються з активів та зобов'язань. Операції з фінансовими активами охоплюють купівлю (продаж) зарубіжних цінних паперів (акцій, інвестиційних сертифікатів, облігацій, деривативів та ін.). Фінансовими зобов'язаннями є операції з вітчизняними цінними паперами. До інших інвестицій належать такі активи: готівка, залишки на поточних рахунках та депозити комерційних банків, позики та інші активи. Зобов'язання охоплюють готівку в національній валюті, залишки на поточних та депозитних рахунках у банках-резидентах, торговельні кредити й аванси, залучені для забезпечення експорту товарів і послуг, та інші зобов'язання.

Використання іноземних інвестицій може здійснюватися в різних формах, основні з яких відображено на рис. 14.3.

Рис. 14.3. Форми використання іноземних інвестицій

Спільна інвестиційна діяльність передбачає здійснення спільної виробничої кооперації без створення юридичної особи. Така діяльність проводиться на основі договору (контракту) між сторонами. При цьому передбачено проведення окремого бухгалтерського обліку та складання звітності про операції, пов'язані з використанням таких договорів (контрактів).

Для забезпечення розрахунків за операціями спільного виробництва і кооперації відкриваються окремі рахунки в установах банків України. Для суб'єктів спільного інвестування встановлено пільги з митного оподаткування.

Аналіз іноземних інвестицій передбачає визначення їх галузевої та регіональної структури. В Україні за галузями найбільші обсяги прямих іноземних інвестицій здійснюють в харчову промисловість, торгівлю, машинобудування і металообробку, фінанси, кредит і страхування, транспорт і зв'язок, паливну промисловість, будівництво та промисловість будматеріалів, чорну і кольорову металургію та ін. Щодо регіонів, найбільші обсяги прямих іноземних інвестицій зареєстровано в м. Києві, Київській області, Дніпропетровську, АР Крим, Одеській та Черкаській областях.

Планування іноземних інвестицій

Розвиток підприємницької діяльності в умовах ринкової економіки вимагає зміцнення і розширення конкурентної позиції. З цією метою корпорація відновлює основний капітал на принципово новій технологічній основі. Вона розробляє проекти створення нових або реконструкції діючих виробничих потужностей. Проекти можуть різнитися термінами, напрямами й обсягами фінансування.

У літературі і на практиці вживається поняття «бюджетування капітальних вкладень» (Capital Budgeting). Воно відбиває економічні відносини, що виникають у корпорації з її контрагентами: фінансовими, банківськими, інвестиційними, страховими установами з приводу залучення необхідних фінансових фондів для інвестування в реальні активи.

У західних підручниках з економіки поняття «бюджетування капітальних вкладень» тлумачиться так. Термін «капітальний» характеризує основний капітал, тобто довгострокові інвестиції в реальні активи, які використовуються для виробництва продукції; термін «бюджет» означає план з детальним описом майбутніх витрат і джерел їх покриття. Отже, поняття «бюджетування капітальних вкладень», або «бюджет капітальних вкладень», відображає планові витрати на інвестиції, вибір проектів і джерел їх фінансування.

Корпорація може одночасно здійснювати кілька проектів, тому в короткостроковому фінансовому плануванні передбачається загальна сума довгострокових інвестицій і відповідне фінансування на даний рік.

Бюджетування капітальних вкладень має особливе значення з погляду зміцнення конкурентної позиції корпорації. Воно визначає напрям діяльності корпорації на багато років. Рішення щодо капітального бюджетування є основними під час розгляду довгострокової перспективи прибутковості корпорації, що в кінцевому підсумку визначає її економічне зростання.

Поняття проекту

Проект являє собою план майбутнього розвитку певної діяльності корпорації. Ця діяльність може бути спрямована на досягнення конкретно поставлених цілей. Ми розглядаємо не абстрактний проект, а проект інвестиційний, тобто план вкладення капіталу в розвиток корпорації з метою реалізації економічних і соціальних завдань. Інвестиційний проект може передбачати реконструкцію окремих підрозділів корпорації, будівництво нових цехів, упровадження нових технологій, інформаційних систем, розвиток НДДКР. Можуть розроблятися також невеликі проекти, наприклад, щодо заміни певних верстатів. Кожний із цих проектів обмежений у часі, визначено його початок і кінець. Проект передбачає вкладення ресурсів: наукових, інтелектуальних, фінансових, матеріальних і трудових.

Проект відрізняється від виробничої системи, він відбиває однократну, а не циклічну діяльність підприємства[2]. Випуск і

реалізація продукції відбуваються серійно, кінець випуску певних виробів часом не обмежується. Виріб знімається з виробництва тільки в тому разі, якщо модель застаріла і попиту на неї немає. Проект, на відміну від циклічної діяльності, по-перше, визначає створення конкретного об’єкта, наприклад, упровадження нової інформаційної технології; по-друге, він обмежений у часі, приміром, одним роком. З погляду системного підходу проект розглядається як процес переходу від висхідного стану в кінцевий, тобто одержання необхідного результату за участі низки механізмів та за умови врахування ряду обмежень. У книзі російських економістів Івана Мазура і Валерія Шапіро наведена схема (рис. 9.1) такого переходу[3] (автором зроблені деякі уточнення).

Корпорація інвестує свій капітал як у реальні, так і у фінансові активи. У цьому розділі ми розглядаємо інвестиції найбільш типові для нефінансової корпорації, зокрема вкладення капіталу в реальні активи, тобто в будівництво виробничих та інших об’єктів, купівля устаткування тощо.

Вкладення капіталу в проект будівництва певного об’єкта передбачає не тільки реальне зростання основних фондів або вирішення інших завдань, а й фінансову віддачу, тобто збільшення продажу, прибутку, зміцнення або розширення конкурентної позиції.

Рис. 9.1. Схема інвестиційного проекту[4]

Досягнення всіх поставлених цілей пов’язане з ризиком. Так, рішення про створення і будівництво нової дочірньої компанії у віддаленому від материнської компанії регіоні передбачає розширення ринків збуту, тобто зростання продажу. Припустимо, що інвестиційний проект розрахований на два роки. Протягом цих років кон’юнктура ринків може істотно погіршитися в цілому або для нового товару, який буде вироблятися новою дочірньою компанією. Отже, вкладені ресурси можуть не дати очікуваної віддачі або не матимуть ніякої віддачі, тобто гроші «вилетять у трубу».

Для запобігання можливому ризику здійснюється попередній аналіз проекту. Проект — це не чорний ящик, як визначили його Річард Брейлі і Стюарт Майєрс. Це означає, що менеджери корпорації дорого платять тим експертам, котрі можуть у нього заглянути, тобто здійснити аналіз очікуваних виграшів і втрат і дати висновок — чи може бути ухвалений проект, чи його варто відхилити.

Управління проектами

Під управлінням проектами розуміють методологію «організації, планування, фінансування і координацію матеріальних, трудових і фінансових ресурсів протягом проектного циклу, спрямовану на досягнення цілей через застосування сучасних методів»[5]. Проект проходить певний цикл, що складається з кількох послідовних стадій (рис. 9.2). Він починається з розроблення ідеї концепції проекту, визначення завдань та робочого проектування, потім переходить у юридичні стадії переговорів і прий-

няття рішень про фінансування, після чого починається здійснення проекту з організацією контролю й оцінюванням використання ресурсів, кінцева стадія циклу — завершення проекту.

Рис. 9.2. Цикл проекту всесвітнього банку

З фінансового погляду управління проектом зводиться до організації процесу бюджетування (планування) капітальних вкладень.

Це означає, що за кожним проектом визначаються інвестиційні витрати і джерела фінансування.

Оцінювання грошових потоків за проектом

Важливим питанням упорядкування бюджету капітальних вкладень за проектом є оцінювання грошових потоків. У процесі здійснення проекту формуються два зустрічні грошові потоки. Перший — інвестиції, що можуть бути розподілені на кілька років. Другий — чисті грошові потоки, зумовлені приростом коштів, які надходитимуть з певного року в процесі здійснення проекту до його завершення.

У західній літературі відзначається велика складність оцінювання витрат, потрібних для інвестиційного проекту, і щорічних чистих сум надходжень за здійснюваним проектом. Ця складність пояснюється безліччю змінних показників і кількості учасників реалізації проекту. Необхідні прогнози цін на нову продукцію, їхньої еластичності, реакції конкурентів, тенденцій у поведінці покупців тощо. Складним питанням є визначення загальної суми вкладень у проект. Це можна підтвердити таким прикладом. У США кілька нафтових корпорацій здійснили найбільший проект з будівництва нафтопроводу на території Аляски. Початкова вартість проекту була визначена в 700 млн дол., фактична повна вартість будівництва нафтопроводу на час здавання його в експлуатацію становила 7 млрд дол.

Проектні інвестиції, які в літературі називають також інвестиційними витратами, здійснюються на початку проекту. У великих проектах вони відбуваються поетапно. Інвестиції використовуються на купівлю земельної ділянки, будівництво споруд, будинків, купівлю устаткування, на оплату будівельно-монтажних робіт.

У процесі будівництва об’єкта ціна на землю може значно підвищитися, тому початкова сума інвестицій може зрости. Якщо планований об’єкт буде побудований на власній земельній ділянці, то він оцінюється також за ринковою вартістю. Інвестиційний проект включає вкладення не тільки в довгострокові активи, а й у короткострокові. Приріст необхідного оборотного капіталу фінансується за рахунок початкових інвестицій. Відшкодування цих витрат відбувається після завершення проекту і не оподатковується. Витрати на оборотний капітал додаються до післяподаткового грошового потоку останнього періоду.

Початкові інвестиції розглядаються як вихідні грошові потоки й у формулах визначаються з мінусовим знаком. На відміну від них вхідні грошові потоки за рахунок приросту завжди позитивні і визначають суми, отримані під час здійснення проекту протягом певних років. Як зазначається в західній літературі, в аналізі інвестиційних проектів руху грошових потоків приділяється більша увага, ніж отриманому прибутку.

Дата добавления: 2015-08-20; просмотров: 62 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Часть 14:Обсуждение 6 страница | | | Управління фінансовими потоками при здійсненні іноземних інвестицій |