Читайте также:

|

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1) Сырье, основные материалы (за вычетом возвратных отходов);

2) Вспомогательные материалы;

3) Топливо на технологические цели;

4) Энергия на технологические цели;

5) Основная заработная плата производственных рабочих;

6) Дополнительная заработная плата производственных рабочих;

7) Отчисления на социальные нужды по заработной плате производственных рабочих;

8) Расходы на содержание и эксплуатацию оборудования;

9) Расходы на подготовку и освоение нового производства;

10) Цеховые расходы;

11) Общепроизводственные расходы;

12) Потери от брака;

13) Внепроизводственные расходы;

В приведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством.

Надо отметить следующее: несмотря на то, что прошло более 30 лет после принятия указанных.

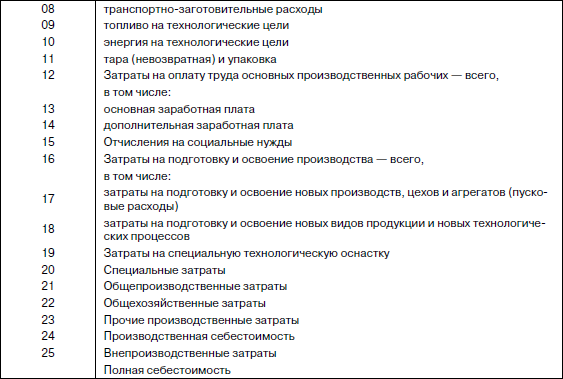

Например, приказом Минпромэнерго России от 23.08.2006 № 200 «Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу» для предприятий, производящих продукцию указанного назначения, установлен следующий перечень статей калкуляции, который указан в рисунке 1.

Рисунок 1 – Статьи калькуляции

Этот перечень статей калькуляции отличается от тринадцати предыдущих тем что, содержит детализацию статей «Затраты на материалы» и «Затраты на подготовку и освоение производства – всего». По остальным статьям калькуляции они практически совпадают (за исключением статьи «Потери от брака»).

При выборе статей калькуляции особое внимание следует обращать на отраслевые особенности деятельности организации. Для организаций торговли, например, в целях планирования, учета и отчетности издержек обращения и производства Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, рекомендуется применять следующую номенклатуру статей издержек обращения и производства.

Рисунок 2 – Статьи Калькуляции 2

Организациям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных соответствующими положениями по составу затрат.

При выборе перечня статей калькуляции на следующий год нужно принять во внимание их состав в истекшем году (для обеспечения сопоставимости) в аналогичных сторонних организациях (для сравнительной оценки), планируемые изменения в технике, технологии, организации производства и управления, их соответствие статьям затрат в управленческом учете и т. п.

Дата добавления: 2015-08-17; просмотров: 65 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Калькуляция | | | Пути снижения полной себестоимости |