|

Читайте также: |

Интересы оперативного управления требуют отражения в учете детализированных данных о состоянии, составе и движении хозяйственных средств. Поэтому в текущем учете наряду с бухгалтерским счетами для укрупненной группировки ведутся счета по необходимым аналитическим признакам.

Существует два информационных уровня бухгалтерских счетов: синтетические и аналитические счета. Между ними субсчета, которые являются промежуточной группировкой в пределах соответствующего синтетического счета. Синтетические счета - счета I порядка, субсчета – счета II порядка, аналитические счета – III, IV,V порядка и т.д.

Синтетический учет (от лат. синтез – обобщение) – дает обобщенное отражение хозяйственной деятельности предприятия в системе синтетических счетов и в бухгалтерском балансе.

Показатели синтетических счетов в обобщенном виде характеризуют наличие и движение всех видов материалов на предприятии, отражают величину задолженности всем его поставщикам, общую сумму затрат на производство всей продукции, дебиторскую задолженность всех подотчетных лиц.

Аналитический учет (от лат. аналите – разобщение, разложение)представляет детальную информацию по всем участкам хозяйственной деятельности в системе аналитических счетов. Аналитические счета открываются к определенному синтетическому счету с оценкой хозяйственных средств и источников в натуральных, трудовых и денежных измерителях; их количество определяется контрольными потребностями в детализации учетных данных в пределах синтетических счетов.

Внутреннее строение аналитических и синтетических счетов одинаково. Между аналитическими и синтетическими счетами существует взаимосвязь:

· сумма сальдо на начало месяца по аналитическим счетам равна остатку на начало месяца по объединяющему их синтетическому счету;

· сумма оборотов по дебету и кредиту одного синтетическому счету равна суммам оборотов по дебету и кредиту всех аналитических счетов, к нему относящихся;

· сумма сальдо на конец месяца по аналитическим счетам равна остатку на конец месяца по объединяющему их синтетическому счету.

Если указанные суммы не совпадают, значит, в записях или подсчетах была допущена ошибка.

Субсчета являются промежуточной стоимостной группировкой аналитических счетов в пределах соответствующего синтетического счета. Например, к синтетическому счету «Материалы» могут быть открыты следующие субсчета: «Сырье и материалы», «Топливо», «Тара и тарные изделия», «Запасные части» др. Каждый из перечисленных субсчетов может быть детализирован по аналитическим счетам, например, к сч. «Сырье и материалы» открываются счета 3 порядка: «Основные материалы», «Вспомогательные материалы». К сч. «Основные материалы» открываются сч. 4 порядка по видам и группам материалов – «Химикаты», «Лесоматериалы» и т.д.

Аналитический учет на предприятии относится к самым трудоемким участкам работы. Наиболее сложным по объему учетной информации является аналитический учет материальных ресурсов (разнообразная номенклатура материалов, оформление большого количества первичных документов, в том числе вручную).

Регистры аналитического учета – оборотные ведомости, разработочные таблицы, расчетные ведомости, карточки складского учета материалов и т.д.

Регистры синтетического учета – журналы-ордера, Главная книга и баланс (журнально-ордерная форма учета).

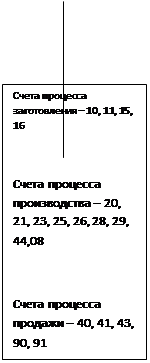

Схематически связь между счетами и балансом можно выразить так:

|

Вопрос 6. Классификация счетов бухгалтерского учета по экономическому содержанию и по назначению и структуре (общая характеристика)

Бухгалтерский учет имеет систему счетов, которая в достаточной степени отражает и характеризует финансово-хозяйственную деятельность организации, способствует управлению ею. Классификация счетов – это объединение счетов в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Классификация счетов по экономическому содержанию представлена на рис. 3.

| |||||

| |||||

| |||||

Рис. 3. Классификация счетов по экономическому содержанию

Построение счетов и порядок учета хозяйственных операций отражает классификация счетов по их структуре (рис. 4).

Для учета одного и того же объекта часто применяются разные по структуре счета. Их построение может отличаться, но в целом все эти счета имеют общее экономическое содержание. Структуру (построение) счета характеризует оборот (по дебету или по кредиту) и сальдо по счету.

На структуру счета влияет не только экономическое содержание, но его назначение в учете. Если у счетов разные функции, различается и их структура.

| Счета бухгалтерского учета | Группа | Подгруппа | ||

| 1. Основные | Активные | 01, 04, 04, 07, 08, 10, 71, 40, 41, 43, 50, 51 | ||

| Пассивные | 80, 82, 83, 84, 66, 67 | |||

| Активно-пассивные (расчетные) | 66, 67, 68, 69, 70, 75, 76 | |||

| 2. Регулирующие | Контрарные | А) контрактивные: 02 к 01, 05 к 04 Б) контрпассивные: 26, 44 к 90 | ||

| Дополнительные | А) дополнительно-активные: 16, 15 к 10 Б) дополнительно-пассивные: 14, 59, 63 к 91; 98 к 91 | |||

| Контрарно-дополнительные | 40, 43 | |||

| 3. Распределительные | Собирательно-распределительные | 25, 26, 23, 44, 16, 94 | ||

| Бюджетно-распределительные | 97, 96, 98 | |||

| 4. Калькуляционные | (затраты на производство) | 20, 21, 23, 28, 29, 44, 08 | ||

| 5. Сопоставляющие | 90, 91 | |||

| 6.Финансово-результативные | 99, 84 | |||

| 7. Забалансовые | 001 - 011 | |||

Рис. 4. Классификация счетов по их структуре

Дата добавления: 2015-08-17; просмотров: 69 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Вопрос 4. Типовые изменения баланса под влиянием хозяйственных операций. | | | Вопрос 7. Характеристика основных счетов |