Читайте также:

|

По состоянию на 1 января 2014 г. валюта баланса банка составила 13737880 тыс.руб., увеличившись по сравнению с 1 января 2013 г. на 2712680 тыс.руб.

Наблюдаемое увеличение активов произошло за счет увеличения следующих статей баланса: за счет прочих активов (на 242764 тыс. руб.); за счет средств в кредитных организациях, которые увеличились в полтора раза; за счет чистой ссудной задолженности (1,28 раза).

В целом динамика данных активов оценивается положительно, т.к. имеющий место прирост в последствии должен привести к увеличению процентных доходов.

Обязательства банка возросли в основном за счет средств кредитных организации, которые увеличились практически в 1,6 раза и вкладов физических лиц.

В целом динамика обязательств банка положительна, что позволит в дальнейшем выгодно размещать денежные средства.

Вертикальный анализ бухгалтерского баланса АРФ ОАО «Россельхозбанк» приведен в таблице 5.

Таблица 5 – Вертикальный анализ бухгалтерского баланса АРФ ОАО «Россельхозбанк»

| Наименование статьи | на 01.01.2014 | на 01.01.2013 | Удельный вес, % | Отклонение удельного веса, % | |||

| 01.01.2014 | 01.01.2013 | ||||||

| I Активы | |||||||

| 1 Денежные средства | 1,64 | 2,11 | -0,48 | ||||

| 2 Средства кредитных организаций в Центральном Банке РФ | 2,08 | 3,77 | -1,69 | ||||

| 2.1 Обязательные резервы | 0,64 | 0,83 | -0,19 | ||||

| 3 Средства в кредитных организациях | 2,46 | 2,15 | 0,31 | ||||

| 4 Чистая ссудная задолженность | 83,77 | 81,43 | 2,33 | ||||

| 5 Чистые вложения в ценные бумаги, удерживаемые до погашения | 3,54 | 4,47 | -0,93 | ||||

| 6 Основные средства, нематериальные активы, материальные запасы | 1,31 | 1,73 | -0,42 | ||||

| 7 Прочие активы | 4,58 | 3,50 | 1,08 | ||||

| 8 Всего активов | 100,00 | 100,00 | 0,00 | ||||

| II Пассивы | |||||||

| 9 Средства кредитных организаций | 2,74 | 2,15 | 0,59 | ||||

| 10 Средства клиентов, не являющихся кредитными организациями | 77,20 | 78,68 | -1,48 | ||||

| 10.1 Вклады физических лиц | 17,99 | 16,80 | 1,19 | ||||

| 11 Прочие обязательства | 2,07 | 2,36 | -0,29 | ||||

| 12 Всего обязательств | 100,00 | 0,00 |

В структуре активов банка преобладает чистая ссудная задолженность, доля которой по состоянию на 1 января 2014 г. составляет 83,77%, что на 2529650 тыс.руб. больше показателя на 1 января 2013 г.

Основной удельный вес всех пассивов приходиться на средства клиентов (не кредитных организаций) – 77,2 % или 10605368 тыс.руб., средства кредитных организаций – 376974 тыс.руб. Увеличение пассивов связано с ростом вкладов физических лиц, которые возросли на 619037 тыс.руб. по сравнению с 2013 г.

Таким образом, финансово-хозяйственная деятельность АРФ ОАО «Россельхозбанк» за последние 2 года привела к увеличению активов и источников их финансирования. В целом можно отметить, что рост большинства статей баланса свидетельствует о том, что банк расширяет границы своей деятельности, и поэтому в будущем можно также ожидать рост активов и источников их финансирования.

2.3 Характеристика показателей деятельности дополнительного офиса №3349/48/1у АРФ ОАО «Россельхозбанк»

Дополнительный офис №3349/48/1у (далее ДО) Архангельского филиала ОАО «Россельхозбанк» был открыт в 2008 году по адресу Архангельская область, г. Каргополь, проспект Октябрьский, дом 58.

Дополнительный офис является самостоятельным структурным подразделением Архангельского филиала ОАО «Россельхозбанк», осуществляет свою деятельность в тесном взаимодействии с другими подразделениями Банка и подчиняется непосредственно Руководителю Дополнительного офиса.

ДО не является юридическим лицом, не имеет самостоятельного баланса и осуществляет свою деятельность от имени банка, руководствуясь законодательными актами Российской Федерации, инструкциями и нормативными документами Банка России, решениями Правительства Российской Федерации, Уставом Архангельского филиала ОАО «Россельхозбанк», внутренними нормативными документами банка, решениями Совета директоров и Правления банка, приказами, распоряжениями Председателя Правления банка, настоящим Положением, требованиями по соблюдению банковской и коммерческой тайны [12].

Имущество ДО образуется из денежных средств и иного имущества, закрепленного за Дополнительным офисом Банком.

Дополнительный офис не обладает правом собственности на имущество, все имущество ДО составляет собственность Банка. Имущество, закрепленное Банком за ДО, используется ДО исключительно в соответствии с задачами и функциями, установленными данным Положением.

Структура и численность Дополнительного офиса определяются структурой и штатным расписаниемАрхангельского филиала ОАО «Россельхозбанк», утвержденным Председателем Правления банка.

Дополнительный офис возглавляется Руководителем, который назначается на должность и освобождается от занимаемой должности приказом Председателя Правления банка.

В период временного отсутствия Руководителя Дополнительного офиса его замещает лицо, назначенное руководством банка.

Основными задачами ДО являются:

- качественное банковское обслуживание физических и юридических лиц с соблюдением утвержденных Банком нормативных документов и технологий проведения банковских операций.

- увеличение клиентской базы Банка на основе предложения широкого спектра банковских услуг и банковских продуктов.

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок) в валюте РФ и иностранной валюте.

- работа с клиентами на основе индивидуального подхода, инициирование разработки и внедрения новых банковских продуктов с учетом потребностей клиентов.

- поддержание имиджа Банка как надежного финансового партнера.

- обеспечение прибыльности Банка.

В соответствии с основными задачами на ДО возлагаются следующие функции:

- заключение договоров вкладов с физическими и юридическими лицами в валюте РФ и иностранной валюте.

- осуществление расчетно-кассового обслуживания клиентов ДО.

- проведение переговоров с потенциальными клиентами Банка.

- взаимодействие со структурными подразделениями Банка по вопросам выполнения задач, возложенных на ДО.

Управление дополнительным офисом осуществляется Правлением Банка и директором регионального филиала [12].

К компитенции Правления Банка отоносятся:

- принятие решения об открытии/закрытии ДО;

- утверждение типового Положения о ДО.

К компетенции диретора регионального филиала относится:

- утверждение Положения о ДО;

- утверждение штатного расписания;

- назначение на должность и увольнение управляющего и работников ДО;

- представление работникам права полписания расчетных и кассовых документов;

- поощрение работников и применение дисциплинарны взысканий.

В целях реализации задач и функций, возложенных на ДО, Управляющий ДО выполняет следующие функции:

а) На основании доверенности действует от имени Банка в пределах полномочий, предоставленных доверенностью и настоящим положением;

б) Осуществляет оперативное руководство деятельностью ДО;

в) Распоряжается имуществом Банка в пределах предоставленных ему прав, заключает договоры и совершает сделки в рамках предоставленной доверенности;

г) Вносит предложения по тарифной политике Банка;

д) Распределяет обязанности между сотрудниками ДО и осуществляет контроль за их выполнением;

е) В пределах своих полномочий издает распоряжения (приказы) по ДО, обязательные для исполнения всеми сотрудниками ДО.;

ж) Присутствует на заседаниях Комитетов, рассматривающих вопросы деятельности ДО.

з) Готовит предложения по штатной структуре ДО и должностным окладам сотрудников ДО.

и) Принимает меры по сохранению банковской тайны и соблюдению конфиденциальности служебной информации.

к) Решает в рабочем порядке вопросы взаимодействия ДО со структурными подразделениями Банка.

Сотрудники Дополнительного офиса в своей деятельности подчиняются непосредственно Руководителю Дополнительного офиса [12].

Количество сотрудников в ДО №№3349/48/1у – 19 человек.

В Дополнительном офисе имеются следующие отделы:

- кредитный

Специалисты кредитного отдела осуществляют переговоры с потенциальными клиентами, оценивают их кредитоспособность и платежеспособность; оформляют документы на выдачу кредита и производят дальнейшее сопровождение кредита.

-кассовый

Отдел кассовых операций производит кассовое обслуживание клиентов. Помимо функций выдачи и приема наличных денег, на кассира может быть возложено исполнение некоторых функций бухгалтера, т.е. кассир может не только принимать и выдавать денежные средства, но и оформлять документы на их прием/выдачу.

Помимо наличных денежных средств кассовые работники осуществляют прием, хранение и выдачу других ценностей: драгоценных металлов, монет, бланков, ценностей клиентов в индивидуальных банковских сейфах и т.д.

- операционный

Работа операциониста по обслуживанию физических лиц состоит в оформлении и выдаче вкладов населения, начислении процентов по вкладам, приеме и выдаче денежных переводов, открытии текущих счетов физическим лицам, работе с банковскими картами, оформлении различных платежей и иных операций, проводимых данным банком с физическими лицами.

Операционист, работающий с юридическими лицами, осуществляет прием и проверка расчетных документов от клиентов юридических лиц и проведение операций по их счетам, открытым в банке; прием от предприятий и организаций денежных чеков на выдачу наличности и объявлений на взнос наличных; операции по корпоративным пластиковым картам и прочие операций, которые связаны с банковскими счетами юридических лиц в данном банке.

Кроме того, сотрудники данного отдела осуществляют подготовку и отправку всех платежей, совершенных клиентами банка в течение всего операционного дня, готовят ответы на запросы многочисленных контролирующих органов, касающихся операций по счетам клиентов, а также исполняют распоряжения профильных подразделений банка к расчетным и текущим счетам клиентов.

- юридический

Юристу выполняют работу, связанную с просроченной задолженностью, высчитывают и оплачивают госпошлины, а также, если необходимо осуществляют представительство в суде.

-бухгалтерский

Основной задачей сотрудников данного отдела является правильное и своевременное отражение в бухгалтерском и налоговом учете всех операций банка, а также составление многочисленной отчетности в контролирующие организации.

Дополнительный офис вправе осуществлять следующие банковские операции и другие сделки, делегированные ему Архангельским региональным филиалом ОАО «Россельхозбанк:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) средств от своего имени и за счет Банка;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц по их банковским счетам;

- инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- куплю-продажу иностранной валюты в наличной и безналичной формах;

- покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, и ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета;

- оказание консультационных и информационных услуг;

-продажу монет Банка России из драгоценных металлов.

Все перечисленные банковские операции и другие сделки осуществляются дополнительным офисом в рублях и иностранной валюте в пределах лимитов, определяемых Банком, по установленным Банком ставкам,тарифам и ценам.

Дополнительный офис не вправе заниматься производственной, торговой и страховой деятельностью.

Анализ основных показателей деятельности Дополнительного офиса представлен в таблице 6.

Таблица 6 – Ключевые показатели ДО за 2013-2014 гг.

| Показатель | Среднее значение, тыс.руб. | Абсолютное изменение, тыс.руб. | Темп роста, % | |

| Кредиты клиентам | 91,86 | |||

| Продолжение таблицы 6 | ||||

| Показатель | Среднее значение, тыс.руб. | Абсолютное изменение, тыс.руб. | Темп роста, % | |

| Просроченная задолженность | 21,68 | |||

| Средства клиентов | 53,55 | |||

| Ресурсы, полученные внутри банка | 69,09 | |||

| Процентные доходы | 0,75 | |||

| Процентные расходы | 37,99 | |||

| Комиссионные доходы | 51,48 | |||

| Другие доходы/расходы | 88,24 | |||

| Административно-управленческие расходы | -845 | -9,76 | ||

| Балансовая прибыль/убыток | 73,86 |

По данным таблицы 6 можно сделать вывод, что общая сумма выданных кредитов за анализируемый период возросла почти в два раза. Средства клиентов в текущем году составили 1115083 тыс.руб., что на 53,55% больше, чем в предыдущем году. Выросли и процентные расходы ДО на 38%, тогда как процентные расходы увеличились незначительно – на 377 тыс.руб. Административно-управленческие расходы в 2014 году сократились на 9,76% по сравнению с данными 2013 года. В 2014 году прибыль ДО составила 54482 тыс.руб., что на 73,86% больше, чем в предыдущем году.

Таким образом, можно сделать вывод о том, что деятельность ДО является эффективной, так как, несмотря на кризисные явления в экономике и банковской системе, ДО в 2014 году смог увеличить доходы.

2.4 Кредитные продукты ОАО «Россельхозбанк» по ипотечному жилищному кредитованию

В настоящее время ОАО «Россельхозбанк» имеет достаточно широкое продуктовое предложение на рынке, охватывает большинство его сегментов и способно удовлетворить практически любую потребность клиентов.

В 2015 г. ОАО «Россельхозбанк» продолжил реализацию всех ранее действовавших программ ипотечного жилищного кредитования, в том числе пересмотрев и существенно улучшив условия по некоторым из них для повышения доступности ипотечных жилищных кредитов населению РФ.

ОАО «Россельхозбанк» предлагает следующие кредитные продукты по ипотечному жилищному кредитованию:

1) целевая ипотека

Данный вид кредита выдается на приобретение жилья под залог имеющейся недвижимости.

Ключевые преимущества:

- отсутствие первоначального взноса

- Отсутствие комиссий по кредиту

- Возможность выбора схемы погашения кредита (аннуитетная или дифференцированная)

- Досрочное погашение кредита без ограничений

- Возможность подтверждения дохода по форме банка

Необходимым условием такого кредитного продукта является его целевое использование:

- приобретение квартиры (вторичный и первичный рынки)

- приобретение жилого дома (таунхауса) с земельным участком

- приобретение земельного участка и строительство жилого дома (таунхауса)

- приобретение жилого дома (таунхауса) с земельным участком или квартиры с последующим проведением ремонта

- приобретение земельного участка

Основные требования к заемщику: кредит предоставляется гражданам РФ при возрасте заемщика от 21 до 65 лет при условии, что срок возврата кредита по Кредитному договору наступает до исполнения Заемщику 65 лет, а также стаж работы заемщика должен быть не менее 4 месяцев на последнем (текущем) месте работы и не менее 1 года общего стажа за последние 5 лет.

Сумма кредита составляет от 100 тыс. до 20 млн. рублей. Как правило, сумма определяется банком самостоятельно, исходя из предоставленной информации о заемщике и учитывая совокупный доход заемщика и совместно проживающих с ним членов его семьи.

Обеспечение кредита предусматривает залог (ипотеку) объекта недвижимости, имеющегося в собственности заемщика и/или созаемщика и/или Поручителя. Объектом недвижимости может выступать квартира или жилой дом с земельным участком (в том числе таунхаус).

Процентная ставка определяется в индивидуальном порядке, минимальная составляет 17% годовых при строке кредитования до 120 месяцев и 18 % - от 120 до 180 месяцев и 19 % - от 180 до 360 месяцев. Кредитование предусматривает добровольное страхование жизни и здоровья заемщика, при отказе — процентная ставка возрастает, в среднем, на 2-3%.

Из основных документов для получения кредита можно выделить:

– паспорт РФ;

– анкету–заявление, которая заполняется либо в любом отделении банка, либо самостоятельно скачивается с официального сайта;

- Документы о семейном положении/наличии детей

- Документы, подтверждающие финансовое состояние и трудовую занятость Заемщика/Созаемщика/Поручителя/Залогодателя

- Документы по кредитуемому объекту недвижимости

Банк вправе запросить дополнительные документы, подтверждающие платежеспособность.

Срок рассмотрения заявки – от трех до пяти дней. Хотя в отдельных случаях может увеличиваться по усмотрению банка. Срок действия одобренной заявки составляет 90 дней.

Дополнительные комиссии не взимаются. Погашение кредита осуществляется по выбранной схеме погашения в установленные сроки. Погасить платеж можно в любом отделении банка либо через банкомат. При обращении в банк обязательно наличие паспорта.

2) Молодая семья и материнский капитал

Кредит предоставляется на:

- приобретение квартиры и апартаментов на первичном и вторичном рынках

- приобретение жилого дома с земельным участком (в том числе таунхауса)

- строительство жилого дома

- приобретение незавершенного строительством объекта недвижимости с земельным участком и завершение его строительства

- приобретение земельного участка

- приобретение права аренды земельного участка с целью последующего строительства на нем жилого дома

Отличительными преимуществами данного продукта являются специальные условия кредитования для молодых семей, а также использование материнского капитала.

Молодая семья - семья, в которой возраст хотя бы одного из супругов не превышает 35 лет, а также неполная семья, состоящая из одного родителя и ребенка/детей, если возраст родителя не превышает 35 лет.

Размер первоначального взноса по такому кредиту составит:

- не менее 10% от стоимости приобретения/строительства объекта недвижимости»

- не менее 20% при приобретении квартиры на первичном рынке (новостройка)

Банк предоставляет возможность воспользоваться отсрочкой по уплате основного долга на период строительства объекта недвижимости, но не более чем на 3 года, а также при рождении ребенка (детей) в период действия Кредитного договора/Договора об открытии кредитной линии с даты рождения до достижения им/ими возраста 3-х лет.

Ставка варьируется от 17% до 19%. Кредит предоставляется в размере от 100 тыс.руб. до 20 млн.руб. Срок кредита не может превышать 25 лет. Обеспечением выступает залог приобретенного (построенного) за счет кредитных средств Банка объекта недвижимости.

Перечень основных необходимых документов включает:

- Заявление – анкета Заемщика;

- Паспорт гражданина РФ;

- Документы о семейном положении/наличии детей;

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика, созаемщика;

-Документы по кредитуемому объекту недвижимости.

Комиссия за выдачу кредита не взимается. Досрочного гашения осуществляется в дату ежемесячного платежа, установленного графиком платежей, без комиссий.

При использовании средств материнского капитала дополнительным один из Заемщиков/Залогодателей должен являться распорядителем средств материнского (семейного) капитала.

Размер первоначального взноса в таком случае составит 0% стоимости приобретаемого/строящегося объекта недвижимости при условии, что сумма материнского (семейного) капитала соответствует или превышает сумму минимального требуемого первоначального взноса:

- не менее 10% от стоимости приобретения/строительства объекта недвижимости

- не менее 20% при приобретении квартиры на первичном рынке (новостройка)

В дополнительный комплект документов будут включены:

- Государственный сертификат на материнский (семейный) капитал

- Справка из Пенсионного фонда РФ об остатке средств материнского (семейного) капитала, заверенная печатью территориального отделения Пенсионного фонда РФ

В течение 3 месяцев с даты выдачи кредита средства материнского (семейного) капитала необходимо направить на погашение задолженности по кредиту [9].

3) ипотека по двум документам

Теперь в Россельхозбанке возможно оформить ипотеку всего по двум документам на покупку квартиры, загородного дома с земельным участком (в т.ч. таунхауса), а также объекта недвижимости на первичном рынке, строительство которого финансируется Россельхозбанком.

Основные преимущества такого продукта является предоставление всего двух документов для оформления ипотеки, также отсутствие комиссии по кредиту, возможность досрочного погашения без ограничений.

Кредит предоставляется на приобретение квартиры, приобретение жилого дома с земельным участком (в том числе таунхауса), приобретение объекта недвижимости на первичном рынке, строительство которого финансируется ОАО «Россельхозбанк».

Сумма кредита составляет от 100 тыс. до 4 млн. рублей, но не более 60% от стоимости приобретаемого жилья в многоквартирном доме на вторичном рынке/строящегося жилья в объекте недвижимости на первичном рынке, строительство которого финансируется ОАО «Россельхозбанк» и не более 50% от стоимости жилого дома с земельным участком, (в том числе таунхауса).

Обеспечение кредита предусматривает залог приобретенного за счет кредитных средств Банка жилого помещения (квартира)/ жилого дома с земельным участком. При приобретении объектов недвижимости на первичном рынке (по договору участия в долевом строительстве) на период до оформления ипотеки в пользу Банка – залог имущественных прав (требований) по договору участия в долевом строительстве. После регистрации ипотеки в пользу Банка – залог приобретенного объекта недвижимости (квартира).

Привлечение созаемщиков по данному кредиту возможно только в качестве супруга(и), иные лица не допускаются.

Процентная ставка по такому кредитному продукту колеблется от 17,5% до 19,5% в зависимости от срока привлечения кредита.

Из основных документов для получения кредита можно выделить:

- Заявление – анкета заемщика;

- паспорт гражданина РФ;

- Второй документ, удостоверяющий личность (водительское удостоверение, заграничный паспорт, удостоверение сотрудника федеральных органов власти (например, удостоверение депутата Государственной Думы и т.д.);

- Дополнительно при наличии свидетельства о браке (паспорт супруга, брачный договор)

- Документы по предоставляемому обеспечению (в соответствии с требованиями Банка).

Срок рассмотрения заявки – от трех до десяти дней. Порядок предоставления кредита осуществляется единовременно в наличном и безналичном порядке [9].

4) ипотека с государственной поддержкой

Данный кредитный продукт возник в связи с решением о субсидировании ипотечных ставок, которое было принято 3 февраля 2015 г. на заседании антикризисной комиссии правительства России. Субсидирование касается только ипотеки на новостройки и призвано поддержать строительство, одним из основных источников финансирования которого является ипотека.

Ключевыми преимуществами являются:

- фиксированная ставка на весь срок кредита 12% годовых в рублях;

- отсутствие комиссий по кредиту;

-досрочное погашение кредита без ограничений;

-возможность подтверждения дохода по форме банка.

Кредит может быть взят на приобретение готового жилья у застройщика по договору купли-продажи, а также на приобретение жилья на этапе строительства по договору участия в долевом строительстве.

Сумма кредита может варьироваться от 100 тыс.руб. до 8 млн.руб. Максимальный срок кредита 30 лет. Первоначальный взнос составит от 20% от стоимости приобретаемого жилого объекта недвижимости.

В качестве обеспечения используется залог приобретаемого объекта недвижимости. В качестве созаемщиков могут выступать физические лица в количестве не более трех человек. Перечень основных документов аналогичен с первым продуктом. Погашение кредита происходит исключительно аннуитетными платежами.

Можно выделить следующие преимущества ипотечных жилищных кредитов ОАО «Россельзохбанк»:

- банк учитывает различные виды доходов, в том числе доходы близких родственников;

- максимальный срок кредитования до 30 лет;

- возможность досрочно гасить кредит без комиссий и штрафов;

- гражданин может получить ипотеку, предоставив только два документа, не предъявляя справок о доходах и не подтверждая занятости;

- банк является соучастником государственной программы поддержки кредитования, при которой ставка по кредиту составляет 12% годовых в рублях и не зависит ни от сроков, ни от первоначального взноса [9].

Таким образом, ОАО «Россельзохбанк» предлагает достаточно выгодные условия предоставления кредита. Политика банка направлена на укрепление позиций на рынке ипотечного кредитования. Для этого необходимо наращивать ипотечный портфель и одновременно поддерживать качество заемщиков.

3 ОРГАНИЗАЦИЯ ПРЕДОСТАВЛЕНИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТА

3.1 Порядок предоставления ипотечного жилищного кредита

Ипотечный кредит является долгосрочным кредитом, он выдается на условиях платности, срочности и возвратности, а также при строгом контроле за использованием кредитных средств. Основным обеспечением возвратности кредитных средств служит залог приобретаемого за счет этих средств жилья. Если заемщик не в состоянии возвратить кредитные средства, кредитор (банк) имеет право обратить взыскание на заложенное имущество.

Порядок предоставления ипотечного жилищного кредита в ДО №3349/48/14 г.Каргополя осуществляется в соответствии с Постановлением Правительства РФ от 11 января 2000 г. N 28 "О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации" и состоит из следующих основных этапов (на каждом из них остановимся подробнее далее).

1) предварительная квалификация (одобрение) заемщика

Он должен получить всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих правах и об обязанностях при заключении кредитной сделки. Кредитор в свою очередь оценивает возможность потенциального заемщика возвратить кредит;

2) Оценка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки.

Эта процедура именуется андеррайтингом заемщика. Кредитор проверяет информацию, предоставленную заемщиком, оценивает его платежеспособность и принимает решение о выдаче кредита или дает мотивированный отказ. При положительном решении кредитор рассчитывает сумму кредита и формулирует другие важные условия его выдачи (срок, процентную ставку, порядок погашения);

3) Подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора.

ОАО «Россельхозбанк» устанавливает следующие требования к состоянию квартиры/жилого дома/ апартаментам:

- объект предназначен для постоянного проживания и регистрации физических лиц (за исключением апартаментов);

- объекту присвоен почтовый адрес;

- назначение объекта – жилое, в соответствии с правоустанавливающими документами (за исключением апартаментов);

- объект не находится в аварийном состоянии, не имеет дефектов конструктивных элементов и инженерного оборудования (информация о состоянии объекта недвижимости указывается в отчете об оценке независимого оценщика);

- не состоит на учете по постановке на капитальный ремонт, не подлежит сносу или реконструкции с отселением;

- в объекте отсутствуют несогласованные перепланировки;

- материал несущих стен и перекрытий - камень, кирпич, бетон, дерево;

- объект не должен являться памятником архитектуры охраняемый государством [9].

Клиент также обязан предоставить в банк пакет документов по объекту недвижимости, который включает в себя:

- Правоустанавливающие документы продавца на объект (Свидетельство о государственной регистрации права собственности)

- Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (датирована не более чем 1 месяцем на момент подачи заявки на кредит).

- Отчет об оценке объекта недвижимости, произведенной независимым оценщиком (оценщик – по согласованию с Банком) (срок действия не более 6 месяцев с даты составления).

- Выписка из домовой книги по квартире/ жилому дому, либо документ его заменяющий (сроком действия не более 30 дней).

- Нотариальное согласие на передачу приобретаемого объекта недвижимости в ипотеку (если супруг Залогодателя не является стороной сделки приобретения недвижимого имущества).

- Кадастровый и/или технический паспорт квартиры/ жилого дома, либо выписка (извлечение) из технического паспорта на здание с поэтажным планом и экспликацией. Кадастровый паспорт земельного участка [9].

4) оценка жилья - предмета ипотеки с целью определения его рыночной стоимости.

После подбора квартиры для покупки в кредит оценщик, услуги которого оплачивает заемщик, осуществляет независимую оценку выбранного заемщиком жилья, а кредитор соотносит ее с размером выдаваемого кредита;

5) Заключение договора купли-продажи квартиры между заемщиком и продавцом жилья и заключение кредитного договора между заемщиком и кредитором, приобретение жилья заемщиком и переход его в залог кредитору по договору об ипотеке или по закону. В случае положительного решения кредитор заключает с заемщиком кредитный договор, а заемщик вносит на свой банковский счет собственные денежные средства, которые он планирует использовать для оплаты первоначального взноса;

Размер первоначального взноса в ОАО «Россельхозбанк» колеблется от 15 до 50%, в зависимости от выбранного кредитного продукта и условий кредитования по нему.

6) проведение расчетов с продавцом жилого помещения. Заемщик осуществляет оплату стоимости жилого помещения по договору купли-продажи, используя сумму первоначального взноса и средства кредита. Целесообразно, чтобы кредитор непосредственно участвовал в процессе расчетов по договору купли-продажи и полностью контролировал его;

7) страхование предмета ипотеки, жизни заемщика, а также прав собственника на приобретаемое жилое помещение.

В процессе рассмотрения кредитной заявки кредитор проверяет платёжеспособность потенциальных заёмщиков. Оценка платежеспособности заемщика состоит из оценки возможности выполнения принятых им на себя обязательств по возврату ипотечного кредита и уплате начисленных процентов.

Платежеспособность Заемщика определяется величиной кредитного риска и максимально допустимым размером ипотечного кредита на основании анализа собранной и документально подтвержденной информации о заемщике.

При расчете платежеспособности из дохода (чистого) вычитаются все обязательные платежи, указанные в заявке-анкете, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, обязательства по поручительствам, а также 1/2 величины прожиточного минимума, установленная в регионе (опубликованная на сайте территориального органа федеральной службы государственной статистики), на каждого иждивенца для жителей городов [13].

Расчет платежеспособности осуществляется по формуле 1:

где Р- платежеспособность;

- совокупный среднемесячный доход (чистый) заемщика/созаемщика(-ов) за последние 6 месяцев;

- совокупный среднемесячный доход (чистый) заемщика/созаемщика(-ов) за последние 6 месяцев;

О – обязательные платежи, по кредитным и личным обязательствам;

Т - срок кредита в месяцах;

К – соответствует понижающему коэффициенту К исходя из выбранного заемщиком графика платежей (аннуитетный или дифференцированный).

Платежеспособность поручителей определяется аналогично платежеспособности заемщика [13].

Максимальный размер предоставляемого кредита определяется по формуле 2:

где  – максимальный размер кредита, руб.;

– максимальный размер кредита, руб.;

Р- платежеспособность заемщика, руб.;

i – процентная ставка по кредиту, руб.;

t- период кредитования, мес.

Расчет суммы кредита и причитающихся за его использование процентов производится по формуле 3:

где S– сумма кредита (остаток ссудной задолженности);

T- срок кредита в месяцах;

i - процентная ставка по кредиту (% годовых/100).

В случае положительного решения заёмщик заключает кредитный договор с кредитором на покупку выбранной жилой недвижимости. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и сроки исполнения обязательства, обеспечиваемого ипотекой.

Договор ипотеки заключается в письменной форме и подлежит государственной регистрации. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки.

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

Порядок государственной регистрации ипотеки, возникающей в силу договора о ней, следующий: она осуществляется на основании совместного заявления залогодателя и залогодержателя.

Должны быть представлены:

1) договор ипотеки и его копия;

2) документы, указанные в договоре ипотеки в качестве приложений;

3) документ об уплате государственной пошлины;

4) иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством РФ о государственной регистрации прав на недвижимое имущество и сделок с ним. В частности, если права залогодержателя удостоверяются закладной, то в орган, осуществляющий государственную регистрацию прав, одновременно с вышеназванными документами представляются также закладная и ее копия; документы, названные в закладной в качестве приложений, и их копии.

Государственная регистрации осуществляется в течение одного месяца со дня поступления необходимых для ее регистрации документов в орган, осуществляющий государственную регистрацию прав, путем совершения регистрационной записи об ипотеке в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

В соответствии со ст. 13 «Закона об ипотеке» права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной [14].

Закладная - это документ, удостоверяющий право временной передачи собственности от должника-заемщика к банку-кредитору в качестве обеспечения оплаты долга (ссуды). Переданное право утрачивает силу, если долг погашается полностью в установленный срок. Таким образом, лицо, выдавшее закладную, продолжает физически владеть предметом закладной, но право собственности принадлежит банку до погашения ипотечного кредита. Закладная должна быть нотариально удостоверена и подлежит государственной регистрации. Договор об ипотеке вступает в силу с момента регистрации закладной, и настоящее время не существует единого порядка регистрации закладной [15].

Такая регистрация проводится по жилым домам и квартирам - в Бюро технической инвентаризации района (города). На регистрацию ипотеки представляется заявление залогодержателя, закладная, документы, название в закладной, в качестве приложения к ней, доказательства уплаты государственной пошлины за регистрацию.

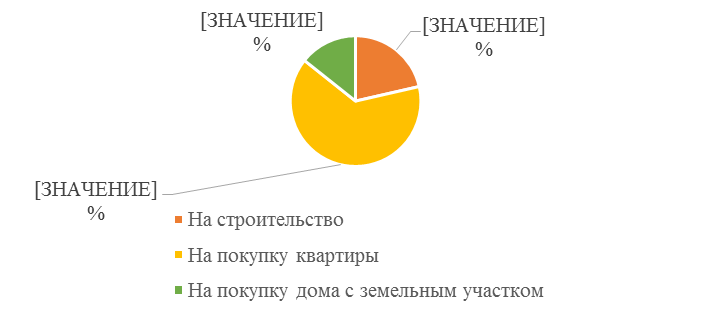

На рисунках 4 и 5 изображена структура выданных ипотечных жилищных кредитов в ДО №3349/48/14 г.Каргополь за 2013-2014 гг.

Рисунок 4 – Структура выданных ипотечных кредитов в 2013 г.

Рисунок 5 - Структура выданных ипотечных кредитов в 2014 г.

Таким образом, наглядно видно, что в 2013 и 2014 г. большую долю в структуре ипотечных жилищных кредитов занимает ипотека на приобретение квартиры, увеличивая за год свой удельный вес.

Рассмотрим конкретный пример выдачи ипотечного жилищного кредита на приобретение квартиры Иванову Анатолию Викторовичу. Кредит выдается под 17% на срок 120 месяцев. Стоимость приобретаемой квартиры общей площадью 38,4 кв.м. составляет 1 060 000 руб. По условиям банка кредит предоставляется на 85% от стоимости жилья – 900 000 руб., остальные 15% будут является первоначальным взносом в размере 160 000 руб.

Итак, для начала определим платежеспособность кредитуемого заемщика. Для этого воспользуемся исходными данными, представленными в таблице 7.

Таблица 7 – Исходные данные

| Показатель | Значение |

| Среднемесячный чистый доход заемщика, руб. | |

| Срок кредита, мес. | |

| Сумма кредита, руб. | |

| Коэффициент (в зависимости от срока) | 0,7 |

| Расходы заемщика, руб. | |

| Процентная ставка по кредиту, % | 17,00 |

Платежеспособность, рассчитанная по формуле 1 составит:

Р = (35056 – 11291) · 0,7 · 120 = 1996215 руб.

Максимальная сумма кредита рассчитывается по формуле 2:

Сумма кредита и причитающихся процентов, рассчитанная по формуле 3 составит:

Существует два способа погашения кредита: аннуитетными или дифференцированными платежами. Заемщик в праве сам выбирать каким способом ему воспользоваться.

Дифференцированные платежи подразумевают равномерное погашение кредита на протяжении всего срока кредитования. Ежемесячный платеж в таком случае состоит из погашения основной задолженности и процентов, начисленных на остаток этой задолженности. Таким образом, в процессе погашения величина основного долга становится меньше, вместе с ним уменьшается и сумма начисляемых процентов. Самый большой платеж придется внести в первый месяц пользования кредитом, так как проценты начистятся на всю его сумму, в последующие месяцы платежи будут уменьшаться.

Особенность аннуитетного способа погашения заключается в том, что все платежи имеют одинаковую величину. Распределение суммы каждого платежа между основным долгом и начисленными процентами разное. В первой половине периода расчетов большая часть платежа направляется на погашение процентов, во второй половине соотношение выравнивается и только в последней трети срока распределение платежа смещается в пользу основного долга.

Графики погашения кредита дифференцированными и аннуитетными платежами представлены в приложении Б.

Проанализировав методики расчета стоимости кредита при аннуитетном и дифференцированном способах погашения, можно выделить основное различие – это разница в суммах начисляемых процентов, то есть разная плата за пользование заемными средствами.

Переплата за пользование кредитом при дифференцированном способе составляет 769880,07 руб., при аннуитетном - 968905,11 тыс.руб.

Общая стоимость покупки (после выплаты кредита) соответственно составляет 1669880, 07 руб. и 1868905,17.

Таким образом, дифференцированный способ погашения стоит выбрать тому, кто:

- оформляет кредит на большую сумму и длительный срок;

-уверен в настоящем, но сомневается в своем будущем (есть риск потери работы и т.д.);

- желает уменьшить размер переплаты по кредиту и величина платежей его не пугает;

- планирует частично или полностью погашать досрочно кредит на протяжении всего периода пользования.

Аннуитетный способ - оптимальный выбор для:

- заемщиков, не имеющих возможности ежемесячно вносить большие суммы средств;

- клиентов, у которых размер среднемесячного дохода не позволяет оформить кредит на нужную им сумму с дифференцированным графиком;

-тех людей, которые берут взаймы небольшую сумму и на небольшой срок;

- заемщиков, которые хотят планировать свой бюджет, опираясь на постоянную сумму платежа по кредиту;

- клиентов, не планирующих погашать ссуду досрочно.

С учетом страховки эффективная процентная ставка составляет 18,37 % годовых.

Используя заемные средства в виде ипотечного кредита, заемщик должен соблюдать определенные обязанности, к которым в том числе относится страхование ипотеки. Все страхование можно разделить на обязательное, требование по осуществлению, которого предусмотрено законом, и добровольное, которое защищает заемщика от ряда опасностей ипотеки и производится по его желанию. ОАО «Россельхозбанк» выделяет для своих клиентов три вида риска, которые необходимо застраховать, в связи с чем, страхование ипотеки включает:

- Страхование заложенного банку имущества;

- Страховку жизни и трудоспособности заемщика.

Страхование квартиры при ипотеке является обязательным условием предоставления кредита во всех банках и предусмотрено требованиями закона об ипотеке. Цель страхования недвижимости при ипотеке заключается в том, чтобы защитить приобретенную с использованием кредитных средств недвижимость от повреждений, которые могут возникнуть в результате пожара, затопления, взрыва или противоправных действий других лиц. При наступлении данных событий затраты по восстановлению недвижимости будут компенсированы страховой компанией.

Основная задача страхования жизни и трудоспособности заемщика – обеспечить исполнение заемщиком своих кредитных обязательств перед банком, если он останется нетрудоспособным в результате несчастного случая и не сможет больше продолжать свою трудовую деятельность. Страхование жизни при ипотеке предусматривает погашение кредита страховой компанией за счет выплаты, которая будет произведена в случае смерти заемщика.

Как правило страховые компании предлагают комплексные продукты, включающие в себя сразу все виды страхования, необходимые банкам. Стоимость такого пакета варьируется от 0,5 до 1,5% от стоимости кредита.

ОАО «Россельхозбанк» предусматривает следующие способы оплаты стоимости приобретаемого объекта недвижимости, которые может осуществляться по выбору заемщика и продавца:

- наличными с использованием индивидуальной сейфовой ячейки Банка;

- наличными по факту государственной регистрации права собственности Заемщика и залога в пользу Банка;

- безналичным переводом по факту государственной регистрации права собственности Заемщика регистрации залога в пользу Банка;

После выдачи банком кредита начинается процесс его обслуживания, который включает в себя:

- контроль исполнения обязательств заемщика;

- контроль состояния заложенного имущества;

- мониторинг финансового состояния заемщика и поручителей.

Чтобы предотвратить возникновение проблемной задолженности очень важна постоянная работа банка по контролю за исполнением заемщиком своих обязательств. При этом целесообразно разделять проблемных кредиты на:

1) кредиты, по которым заемщик нарушил обязательства;

2) кредиты, по которым обязательства не нарушены, но прослеживаются признаки финансовых трудностей.

Предвещать появление финансовых трудностей может получение заемщиком новых кредитов, снижение его дохода и тенденция к преимущественному снятию средств.

Кроме того, банку необходимо отслеживать своевременную уплату заемщиком ежегодных страховых премий по всем предусмотренным видам страхования, поскольку неуплата страховой премии является основанием для расторжения договора страхования, что может повлечь за собой необходимость требования досрочного погашения кредита.

На это есть свои объяснения:

- неуплата страховых премий может быть первым тревожным сигналом банку о снижении платежеспособности заемщика или, в худшем случае, о его полной финансовой несостоятельности;

- при расторжении договора комплексного ипотечного страхования банк становится незащищенным от кредитного риска, а также от риска потери или повреждения заложенной квартиры, что при обращении взыскания на данную квартиру скажется на размере выплаты банку.

Особенностью контроля за погашением ипотечных жилищных кредитов является необходимость регулярной проверки состояния заложенной квартиры. Для этого представители соответствующего подразделения банка должны ежегодно выезжать на проверку и составлять отчет о состоянии заложенного имущества. При этом проверяется фактическое состояние квартиры, ее конструктивных элементов, а также соответствие ее планировки поэтажному плану, составленному уполномоченным органом.

Помимо этого, целесообразно регулярное предоставление заемщиком документов, содержащих информацию о зарегистрированных в квартире лицах (например, выписки из домовой книги) и о своевременной уплате заемщиком как собственником квартиры коммунальных и других необходимых платежей (справки об отсутствии задолженности по уплате соответствующих платежей). Частота предоставления подобных документов определяется банками самостоятельно и отражается в кредитных договорах как обязанность заемщика.

Мониторинг финансового состояния заемщика и поручителя должен обязательно включать в себя регулярное получение и анализ информации об их доходах и всех событиях, которые могут повлечь за собой изменение финансового состояния заемщика и поручителя.

В связи с этим очевидна обоснованность требования банка к заемщику регулярно предоставлять информацию о своих доходах (подтвержденную соответствующими документами). Для заемщиков - руководителей или владельцев собственного бизнеса - вполне обоснованно требование банка о предоставлении финансовой отчетности компаний, поскольку платежеспособность такой категории заемщиков напрямую зависит от финансового состояния возглавляемого ими бизнеса.

Если заемщик не исполняет обязательства по договору ипотечного жилищного кредитования, то с целью удовлетворения своих требований банк вправе обратить взыскание на предмет залога. Следует отметить, что просрочки в этом случаи должны быть систематическими (наблюдались более трех раз в течении 12 месяцев), а сумма кредита должны быть более 5% от размера стоимости квартиры.

В соответствии с ФЗ «Об ипотеке» предусмотрены два способа обращения взыскания:

- в судебном порядке: для обращения взыскания необходимо обратиться в суд с иском и только после получения судебного решения квартиру передают для реализации;

- во внесудебном порядке: обращаться в суд банк не будет, достаточно нотариально удостоверенного соглашения между ним и залогодателем (заемщиком). Однако в этом случае согласие на обращение взыскания на квартиру должно быть получено не только от самого заемщика, но и от лиц, которым указанная квартира принадлежит на праве общей собственности (например, от супруга, других сособственников, органов опеки и попечительства) [14].

Обращение взыскания на заложенное имущество в судебном порядке не допускается, если допущенное должником нарушение обеспеченного залогом обязательства крайне незначительно и размер требований залогодержателя явно несоразмерен стоимости заложенного имущества.

На сегодняшний день законодательством предусмотрены два варианта реализации залогового имущества - продажа с торгов или реализация по договору комиссии. При судебном порядке обращения взыскания допускается только первый вариант, при внесудебном - оба.

Следует отметить, что в условиях низкого рынка банку выгоднее реструктуризация кредита с установлением посильного заемщику графика погашения, чем продажа квартиры за бесценок с убытками для себя и заемщика.

3.2 Виды рисков при ипотечном жилищном кредитовании

Ипотечное кредитование, как и любой другой вид кредитов, подвержено рискам. Как правило, все риски, возникающие при таком процессе кредитования можно разделить на три группы:

- риски кредитора;

- риски заемщика;

- имущественные риски.

К основному виду рисков банка относится кредитный риск. Это риск несвоевременной уплаты или неуплаты обязательств по ипотечному кредиту.

При правильном расчете этого вида риска, который можно произвести еще на стадии определения условий выдачи кредита и размера регулярных платежей, он не представляет опасности для банка. Но для этого важна квалифицированная работа тех служб, которые занимаются андеррайтингом.

Для снижения риска неплатежа применяются различные ограничения. Например, отношение месячного платежа заемщика к ежемесячному доходу, который приходится на каждого члена семьи, не должно превышать 25-45%. То же самое касается и отношения суммы кредита к рыночной стоимости залога 50-85%.

Залог квартиры значительно снижает кредитный риск, но не стопроцентно. Это связано с действующим законодательством, в соответствии с которым практически невозможно выселить должников из квартиры, если она является их единственным жильем [16].

Банк принимает на себя и рыночный риск, который может быть связан с резким снижением цен на жилье. В таком случае банк не сможет компенсировать свои затраты на выдачу кредита из его стоимости в случае, если заемщик окажется неспособным вернуть кредит.

Заемщикам предоставляется возможность досрочного погашения кредита. Для банка это означает, что он получит достаточно большой объем денежных средств, который необходимо реинвестировать. Основной проблемой при этом является то, что банку заранее неизвестно, в какой момент времени может произойти досрочное погашение, а рыночная процентная ставка в момент реинвестирования может быть низкой.

Что касается рисков заемщика, то в первую очередь это риск потери дохода или риск неплатежа - это риск несвоевременной уплаты обязательств по ипотечному кредиту. Как правило, данный риск связан с экономической и финансовой нестабильностью, с потерей части дохода вследствие утраты трудоспособности, потери работы и т.д.

Во-вторых, риск изменения процентной ставки. Разумеется, вероятность возникновения данного риска намного снижена при выборе потенциальным заемщиком фиксированной процентной ставки. Это дает возможность равномерного распределения обязательств заемщика по возврату кредита в течение всего срока кредитования.

В-третьих, риск повреждения жилого помещения (например, в результате пожара, затопления, стихийного бедствия и др.) и риск утраты права собственности на жилое помещение, приобретенного с помощью ипотечного кредита. Данный вид риска может быть снижен путем имущественного страхования и страхования права собственности (титульное страхование). При возникновении несчастного случая, приведшего к порче и утере имущества, являющегося предметом залога, его восстановление или же замена производятся за счет средств страховой компании.

Банк осуществляет управление рисками на основе анализа системы рисков, основанного на постоянном мониторинге рынков труда, жилья, кредитных историй заемщиков, финансовых и строительных рынков [16].

3.3 Мониторинг условий по банкам конкурентам

Ипотечные жилищные кредиты являются довольно распространенным банковским продуктом. Кроме ОАО «Россельхозбанк» в г.Каргополе функционирует отделение Сбербанка России, которое является главным конкурентом по предоставлению ипотечных кредитов. Сравнительная характеристика условий кредитования представлена в таблице 8.

Таблица 8 – Мониторинг условий ипотечного жилищного кредитования

| Условия кредитования | Росссельхозбанк | Сбербанк России |

| Сумма | 100 тыс.руб. – 20 млн.руб. | 45 тыс.руб. – 15 млн.руб. |

| Срок | До 30 лет | До 30 лет |

| Ставка | От 12 % | От 12 % |

| Первоначальный взнос | 15 % | 20 % |

| Вид платежей | - аннуитетный - дифференцированный | - аннуитетный - дифференцированный |

| Наличие особых условий | - возможность использования материнского капитала | - ипотека плюс материнский капитал - военная ипотека |

Как видно из таблицы 7, условия кредитования практически одинаковы. Различия есть в максимальных и минимальных объемах кредитования, размерах первоначального взноса. В обоих банках запущена программа ипотеки с государственной поддержкой.

Преимущество Сбербанка в том, что у него действует программа «Военная ипотека». Кредит по данному продукту предоставляется военнослужащим участникам накопительно-ипотечной системы. Процентная ставка понижена и составляет 12,5%. Максимальная сумма кредита до 1900000 рублей с возможностью приобретения квартиры, комнаты, жилого дома с землей или таун-хауса только на вторичном рынке.

В качестве недостатка можно отметить что Сбербанк один из незначительного количества банков, требующих договоры поручительства от родственников, планирующих регистрироваться в объекте недвижимости в случае, если финансирование постройки или покупки этого объекта происходит за счет денег Сбербанка.

Важным преимуществом ОАО «Россельхозбанк» является размер первоначального взноса, который составляет от 15%, что существенно ниже в сравнении со Сбербанком. Сроки рассмотрения заявок максимально сокращены, а вот срок действия принятого положительного решения, наоборот, увеличен до 90 дней. В Банке нет комиссии за выдачу кредита. Процентные ставки по договорам ипотечного жилищного кредитования фиксированы. Также отсутствуют ограничения по суммам и срокам досрочного погашения.

3.4 Рекомендации по совершенствованию ипотечного жилищного кредитования

Рассмотрев процесс ипотечного жилищного кредитования и ознакомившись с условиями предоставления таких кредитов на примере ОАО «Россельхозбанк» можно выделить следующие проблемы.

Первая – это далеко не маленький процент первоначального взноса, колеблющийся от 15 до 50%. Большое количество заемщиков отказывают себе в данном виде кредитования из-за отсутствия первоначальных накоплений. Особенно данная проблема касается молодых семей, у которых возможность накопления собственных денежных средств практически отсутствует. Тем не менее такая категория граждан обладает высокой перспективностью в росте заработной платы по мере повышения квалификации, к тому же поддержка государства в предоставлении средств на оплату первоначального взноса при получении ипотечных кредитов только простимулирует их для последующего профессионального роста.

Также в качестве первоначального взноса можно было бы начать использовать итоговую сумму по срочному депозиту. Таким образом, если заемщик имеет в банке вклад, и он существует более полугода, а конец строка еще не наступил, то клиент мог бы внести в качестве первоначального взноса сумму вклада с процентами, начисленными в будущем.

Вторая проблема – это высокие процентные ставки. В ОАО «Россельхозбанк» только по ипотеке с государственной поддержкой процентная ставка составляет 12%, по другим ипотечным кредитным продуктам от 17% и выше, когда как в Сбербанке по большинству кредитных продуктов она установлена от 14,5%. Из-за завышенной стоимости кредита банк теряет клиент. В связи с этим, необходимо снизить процентную ставку, тем самым вовлекая в ипотеку большее число населения с различным уровнем дохода.

Еще одна проблема – это дефицит жилья как на первичном, так и на вторичном рынке. Также в г.Каргополе отсутствуют агентства недвижимости, и заемщик сам осуществляет поиски объекта недвижимости, чтобы использовать полученные заемные средства. Решить проблему можно путем создания банком базы данных по объектам жилой недвижимости, которые готовы для продажи. К примеру, на первичном рынке можно реализовать возможность заключения специальных договоров с застройщиками, по условиям которых жилье продавалось бы исключительно клиентам банка.

Что касается задолженности по ипотечным кредитам, то у банка может ее значительно снизить, оказав заемщику помощь в управлении его денежными средствами. Допустим, клиент имеет некоторую сумму свободных денежных средств, он может передать их банку в управление, тем самым получая возможность расплачиваться доходами, полученными от проводимых с ними операций банка. Полученные доходы будут мгновенно поступать на специальный счет и списываться в счет погашения полученного ипотечного кредита. Банк же за такую услугу будет получать определенный комиссионный процент.

Также можно предложить использовать такой способ оплаты стоимости приобретаемого объекта недвижимости как аккредитив.

Расчеты с использованием аккредитива приобретают особую актуальность при сделках с незнакомыми покупателю продавцами, о репутации которых ничего не известно.

При аккредитивном способе оплаты банк обязуется исполнить поручение клиента (плательщика) по оплате квартиры в пользу продавца, согласно условиям определенным условиям аккредитивного договора. В нашем случае таким условием является предоставление продавцом в банк документов, удостоверяющих, что покупатель стал собственником квартиры [17].

Поэтапно этот процесс можно описать следующим образом.

Заемщик подписывает с продавцом квартиры договор купли-продажи, где указывается информация об открытии аккредитивного счета. Затем покупатель предоставляет этот договор банку и пишет заявление на открытие аккредитива. В заявлении обязательно указываются условия закрытия аккредитива, то есть перечень документов, которые должен предъявить продавец, чтобы получить причитающуюся ему сумму денег. После открытия счета, заемщик вносит на него свой первоначальный взнос, а банк зачисляет на этот счет сумму предоставленного кредита. Банк отправляет продавцу уведомление (авизо), где сообщает об открытии покупателем аккредитивного счета, об условиях его закрытия, а также о зачислении туда требуемой суммы денег.

Далее заемщик и продавец подают документы в Росреестр на государственную регистрацию сделки. После того, как регистрация сделки будет завершена, продавец квартиры предоставляет в банк договор купли-продажи со штампом регистратора и другие документы, указанные в условиях закрытия аккредитива. На этом основании он получает положенные ему деньги.

Упрощенная схема оплаты по аккредитиву представлена на рисунке 6.

| Продавец (получатель денежных средств) |

| Сделка купли- продажи зарегистрирована? |

| Да |

| Нет |

| Возврат денежных средств покупателю |

| Обращение продавца в банк с указанными в заявлении на открытие аккредитива документами |

| Проверка документов |

| Перечисление денежных средств продавцу, при условии соответствия комплектности документов |

| Закрытие аккредитива |

| Закрытие аккредитива |

| Договор с указанием расчетов по аккредитиву |

| Покупатель (плательщик) |

| Открытие аккредитива по заявлению и согласование условий его раскрытия |

Дата добавления: 2015-08-17; просмотров: 310 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| КАРЬЕРЫ продлена до 22 марта! | | | ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО ПРАКТИКЕ |