|

Читайте также: |

для удобства работы с бюджетами и их обобщения по определенным признакам, а также их дальнейшей консолидации в финансовые бюджеты компании. создается классификатор бюджетов. Как правило, бюджеты классифицируются либо по видам деятельности, либо по центрам финансовой ответственности (ЦФО), хотя для классификации могут быть использованы и другие признаки.

Классификация по видам деятельности может быть осуществлена следующим образом:

ликвидности). Как уже отмечалось, контроль детального годового бюджета крайне труден и неэффективен. Если это утверждение вызывает сомнения, то желающие могут поработать квартал с детализированным годовым бюджетом, чтобы опробовать это “на собственной шкуре”. для упрощения контроля разрабатываются

Задачи месячного бюджетирования включают:

-управление платежеспособностью компании;

-уточнение (корректировка) годового бюджета;

-расходов;

• операционная:

-административная деятельность,

• коммерческая деятельность,

• производственная деятельность;

• финансовая;

- инвестиционная.

Соответственно, исходя из видов деятельности компании, производится классификация бюджетов на операционные, инвестиционные и финансовые бюджеты:.

Операционные бюджеты:

• бюджеты бизнес-процессов:

• администрирование (управление),

• коммерческая деятельность,

• производственная деятельность;

• бюджеты проектов.

Финансовые бюджеты.

Инвестиционные бюджеты.

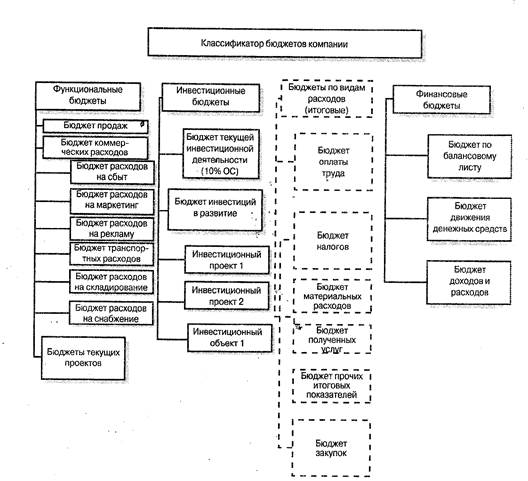

Пример классификатора бюджетов компании показан на рисунке, классификатор позволяет сгруппировать бюджеты по видам деятельности для решения их консолидации в основные финансовые отчеты, а также;ля распределения прав и обязанностей в бюджетном процессе между участниками процесса бюджетирования.

Составление бюджетов компании следует начать с бюджетирования основных бизнес-процессов компании с описанием дальнейшей процедуры консолидации данных бюджетов в финансовые бюджеты компании. Основные бизнес-процессы компании будут отражены в операционных бюджетах компании

Бюджетирование бизнес-процессов компании

Б юджетное управление бизнес-процессами компании

В любой организации используется один из трех возможных способов описания бизнеса — функциональный, процессный и объективный. В рамках книги мы рассмотрим только два способа описания бизнеса: функциональный и процессный.

Функциональное описание бизнеса достаточно традиционно — оно хорошо гармонирует с иерархической структурой организации. Функции организации можно представить в виде вертикальных полос, которые разрезают организацию сверху донизу, объединяя отдельные функции деятельности в функциональные подразделения бухгалтерия, транспортный отдел и т.д. В то же время процессы ворганизации могут быть представлены горизонтальными сечениями общей деятельности компании, пересекающими границы функциональных подразделений, обеспечивая преодоление барьеров Между подразделениями и объединяя границы определенной деятельности в бизнес-процессы компании, для того чтобы понять различие между функциональным и процессным подходами, полезно будет рассмотреть пример, наглядно иллюстрирующий их особенности.

Допустим, в компании существует бизнес-процесс — транспортировка. Данный процесс включает все действия и расходы, связанные с транспортировкой груза от компании к клиенту. При функциональном подходе мы имеем несколько под- разделений, которые связаны с транспортировкой (как минимум, транспортный отдел, отдел диспетчеризации и т.д.). Каждый руководитель такого функционального подразделения несет ответственность только за свои узкоспециализированные функции — диспетчеризация, транспортирование и т.д. При процессном подходе лицо, ответственное за процесс, несет ответственность за конечный результат — доставку груза клиенту, начиная от его погрузки и транспортировки и заканчивая диспетчеризацией транспорта, а также за ресурсы, используемые в пределах всего бизнес-процесса, а не его отдельной составляющей, как это имеет место при функциональном подходе.

Функциональный способ управления компанией применяется вот уже более ста лет, в то время как процессный подход является более новым и прогрессивным.

Процессный подход оказался более эффективным с точки зрения борьбы за конкурентоспособность. Использование процессного подхода существенно меняет логику организации и механизм ее управления. Управление процессами освобождает руководство компании от рутины, позволял сосредоточиться на стратегических вопросах. При этом самые важные бизнес-процессы могут быть выделены в отдельные проекты и запущены в “автономное плавание”.

Как уже было отмечено ранее, для повышения эффективности деятельности компании и, соответственно, результативности управления ею, необходимо постоянно улучшать ее бизнес-процессы. Непрерывное совершенствование бизнес- процессов и необходимость управлять ими требуют выделения каждого процесса в отдельный объект бюджетного управления компании.

для управления бизнес-процессом необходимо не только выделить его среди прочих производственных процессов компании, но и четко обозначить его границы, Типичный бизнес-процесс включает в себя:

• Владелец процесса должностное лицо, имеющее права, полномочия и зону ответственности, а также распоряжающееся ресурсами процесса.

-Технология процесса — порядок выполнения действий для преобразования входов в выходы.

-Система показателей процесса — показатели качества продукта, эффективности процесса, удовлетворённости потребителей.

- Управление процессом — деятельность владельца процесса по его анализу и принятию управленческих решений.

• Ресурсы процесса — материальные средства, которые владелец процесса распределяет в ходе работ по процёссу.

для идентификации бизнес-процессов в компании необходимо дать определение процессу и качественно описать его. для этого требуется ответить на следующие вопросы:

Кто является потребителем бизнес-процесса и что служит его выходом?

- Кто поставщик этого процесса и что является входом?

• Какие требования предъявляются к входу и выходу бизнес-процесса?

- Каков внутренний поток действий этого процесса?

для любого бизнес-процесса очень важным показателем является его длительность временного цикла. Это связано с тем, что время процесса — это деньги, т.е, затраты на его осуществление. для оптимизации бизнес-процесса прилагают усилия по уменьшению его временного цикла исполнения, поэтому компании используют различные методики уменьшения временного цикла процесса.

• Выполнение действий процесса параллельно, а не последовательно. Соответственно, в пределах бизнес-процесса выделяются действия, которые могут осуществляться параллельно, а не последовательно.

• Изменение порядка действий — ликвидация ненужных перемещений документации или продукции.

- Уменьшение времени простоев,

• Эффективное использование рабочего времени.

В отношении бюджетирования цель описания бизнес-процессов компании состоит в выделении финансово-экономических показателей эффективности бизнес-процессов с определением их исполнителей.

Из сказанного выше следует, что с помощью бюджетирования бизнес-процессов можно определить потребляемые ими ресурсы, оценить их эффективность, наметить планы по улучшению показателей и отслеживать их с помощью бюджетного управления, а также закрепить ответственных — подразделения (ЦФО) в рамках бюджетирования. Определив бюджетные показатели по улучшению эффективности процесса, можно (и нужно) связать данные цели со схемой мотивации в ЦФО.

Любая функция бизнес-процесса в компании может выполняться следующими способами:

е собственным центром затрат или центром прибыли (собственными силами);

-сторонним предприятием;

- сочетанием способов.

При выполнении функции собственными силами формируются издержки, связанные с использованием центром затрат необходимых ресурсов. При этом издержки складываются из различных статей затрат:

- материалы;

- заработная плата;

- амортизация и т.д.

В случае внешнего выполнения функции будет использоваться одна статья затрат (например, затраты на транспортировку).

Сравнение уровня затратности осуществления бизнес-процесса собственными силами и путем привлечения сторонних организаций с целью выбора менее затратного способа в обоих случаях будет проводиться на основе стоимости бизнес-процесса.

Для бюджетирования бизнес-процесса требуется определить необходимые ресурсы, Ресурсы процесса определяют состав ресурсов, необходимых для выполнения процесса, Ресурсы служат основой для установки норм при бюджетировании бизнес-процессов.

Описание бизнес-процессов может выполняться по различным методикам. Предлагаемую структуру построения бизнес-процессов могут иметь не все компании. На это может быть несколько причин — например, размеры компании или использование бизнес-процессов, не вписывающихся в стандартизованные решения. Чем меньше компания, тем меньше у нее может присутствовать типовых бизнес-процессов. Часто несколько процессов имеют урезанный характер и используются хаотически, без должного их разделения на составляющие и четкого понимания результатов процесса. Например, некоторые компании могут не оценивать эффективность своей рекламы по причине отсутствия формализованной методики. В подобных случаях оценка рекламной деятельности может осуществляться по принципу оценки затраченных на нее средств. без привязки к ее влиянию на результаты деятельности компании.

Второй распространенной причиной образования структуры бизнес-процессов, не вписывающихся в классическую схему, является непонимание того, как тот или иной процесс должен осуществляться и что должно быть результатом данного процесса.

Как уже отмечалось ранее, для целей управления по бизнес-процессам все они должны быть формализованы, т,е. описаниё любого бизнес-процесса организации должно включать:

однозначное определение границ процесса по его входам, выходам ц выполняемым функциям подразделений;

однозначное определение взаимодействия процессов в рамках системы процессов компании;

однозначное определение владельцев процесса, отвечающих за его результативность и эффективность.

Поэтому когда речь идет о любом из перечисленных выше бизнес-процессов. Для управления ними необходимо задокументировать:

• формальное описание бизнес-процесса с определением его границ, входящего и исходящего потока;

• результаты бизнес-процесса (продукт и

• ресурсы, используемые процессом (стоимостные затраты);

• показатели эффективности и результативности процесса, включая время на его осуществление, производительность труда и пр.;

• методы измерения показателей процесса.

Например, принимая за основу типовую структуру бизнес-процесса “Продажи”, для целей бюджетирования следует выделить границы данного бизнес-процесса, разработать систему показателей, оценить ресурсы процесса и описать форматы бюджетов. Необходимо сразу отметить, что для упрощения работы некоторые из подпроцессов могут не рассматриваться — как незначительные для целей бюджетирования.

Другой пример — допустим, компания имеет своей целью бюджетировать бизнес-процесс разработка ценовой стратегий В этом случае компания должна четко выделить ресурсы, которые будут затрачены на разработку ценовой стратегии. Если выделение данных ресурсов затруднено, то для целей бюджетирования такой бизнес-процесс не стоит выделять как самостоятельный - его необходимо укрупнить, т.е. объединить с другими ему подобными.

Главная задача при выделении бизнес-процессов компании сделать их “жизненными”. Существуют “идеальные” или типовые процессы. В каждой компании существует свой набор бизнес-процессов, который может в значительной мере не соответствовать “идеальной” типовой версии. Это не должно быть камнем преткновения в работе компаний — важно, чтобы существующие процессы компании позволяли оптимально осуществлять ее деятельность.

Нередко происходит путаница, связанная с подменой понятий бизнес-процесса компании

и функций ее персонала, Бизнес-процесс это работа, поэтому его описание дает ответ

функция - это ресурс, и ее определение

Для целей бюджетирования мы выделим основные я вспомогательные бизнес-процессы компании. Главный принцип выделения бизнес-процессов компании состоит в том, что основных процессов не должно быть более 7-9-, а вспомогательных — более 4 -2. Такое ограничение связано с тем, что человек не может адекватно воспринимать, а значит и руководить более чем 7—9 объектами одновременно.

-Выделим основные процессы компании для целей их дальнейшего бюджетирования

-Маркетинг и изучение рынка;

•снабжение (закупки продукции);

*с кладирование и хранение;

* сбыт продукции;

•обработка;

• транспортировка.

Реальный перечень процессов как по названию, так и по содержанию зависит от целей и назначения конкретной организации. Главное правило отнесения

процессов к основным гласит: данные процессы, преобразовывают продукцию, повышают ее ценность (экономическую).

вспомогательным процессам относятся такие, которые не добавляют экономической ценности продукту:

• управление финансами;

• управление персоналом;

• управление развитием

• управление информационными технологиями.

Для выделения основных бизнес-процессов используется принцип равной значимости, трудоемкости и важности процессов. Так, если каким-то процессом занимается три сотрудника (из 100 штатных), то нецелесообразно выделять его как основной бизнес-процесс.

Например, выделять такой процесс как разработка и видение стратегии компании” нецелесообразно, если не сущёствует отдельно взятого подразделения, выполняющего подобные функции. В противном случае данный процесс будет трудно выделить, так как нет однозначности в том, какие будут использоваться ресурсы и кто несет ответственность за его результаты.

При стандартной схеме бюджетирования одной из проблем, с которой часто сталкиваются компании, является планирование накладных расходов. Эти расходы связаны с работой обеспечивающих подразделений, что вызывает трудности с увязкой объемов продаж и затрат сервисных подразделений. Решить эти проблемы проще с использованием методики бюджетирования АВВ, т.е. бюджетирования по видам деятельности.

Основное преимущество методики АВВ — это возможность планирования и увязки затрат вспомогательных подразделений с основным бизнес-процессом

компании. Осуществляется это с помощью установки целевого норматива затрат на вспомогательные бизнес-процессы компании — транспортировку единицы продукции, обработку одного заказа, одну доставку, подготовку одного документа и т.д. Иначе говоря, система АВВ позволяет определить, из-за чего возникают дополнительные издержки, и учесть их при бюджетировании.

В следующем разделе приведено описание границ типовых бизнес-процессов компании, выделяемых с целью их дальнейшего бюджетирования.

Выделение границ бизнес-процессов компании для целей

бюджетирования

далее для построения бюджетов компании рассмотрим процедуру составления операционных бюджетов.

Бюджеты операционной деятельности компании

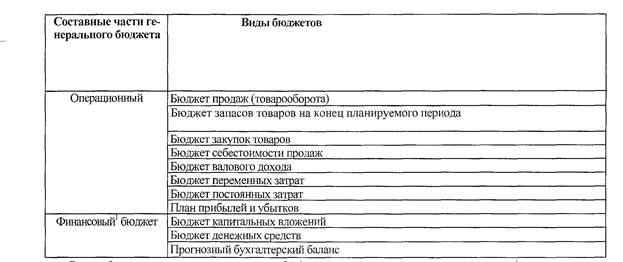

Бюджеты компании можно разделить соответственно на финансовые и операционные. Финансовые бюджеты включают три основных финансовых документа:

-бюджет доходов и расходов;

-бюджет движения денежных средств;

- бюджет по балансовому листу.

Финансовые бюджеты компании являются объектами бюджетирования самого верхнего уровня, для построения которых необходима информация по объектам бюджетирования более низких уровней. (По этой причине финансовые бюджеты компании будут подробно рассмотрены далее.) В данном разделе обсуждаются бюджеты более низкого уровня — операционные бюджеты компании.

далее для построения бюджетов компании рассмотрим процедуру составления операционных бюджетов.

Операционное бюджетирование осуществляется в разрезе объектов операционной и прочей деятельности компании, за исключением финансовой и инвестиционной (речь идет об объектах бюджетирования в рамках одной компании).

-Финансовые бюджеты строятся из операционных бюджетов путем консолидации их данных по установленным компанией правилам.

Каждая компания определяет для себя перечень необходимых ей управленческих отчетов, которые находят отражение в бюджетах. Некоторые компании рассматривают в качестве бюджетов только финансовые бюджеты. Те компании, которые связывают управление с более полным набором показателей деятельно и, приводят в бюджетах не только финансовые показатели деятельности, но выходят за эти рамки, отражая в бюджетах другие показатели деятельности, необходимые для управления.

Классически бюджетами считались только финансовые показатели деятельности. Однако сейчас все большее значение приобретают такие нефинансовые показатели деятельности, как лояльность клиентов, система показателей сбалансированного управления деятельностью и т.д. Эти показатели влияют на финансовые результаты деятельности организации в долгосрочной перспективе, поэтому в настоящее время они также находят свое место в бюджетах компаний. Эти показатели, собранные воедино, позволяют более полно оценить деятельность компании, поэтому в бюджетах (в рамках данной книги) будут приведены как финансовые показатели деятельности компании, так и связанные с ними нефинансовые показатели, определяющие финансовый результат в долгосрочной перспективе.

для целей бюджетирования объекты операционной и инвестиционной деятельности компании можно объединить в несколько групп, чаще всего используемых на практике. К таким объектам могут быть отнесены:

бюджеты бизнес-процессов;

• бюджеты ЦФО;

• бюджеты проектов;

• инвестиционные бюджеты.

Приведенный перечень объектов бюджетирования не является исчерпывающим, каждая компания вправе сама определить перечень объектов, исходя из установленных целей бюджетирования.

Набор статей и формат бюджетов бизнес-процессов компании зависит от самих бизнес-процессов и носит индивидуальный характер. Однако все же можно привести некоторые типовые статьи бюджета, которые могут быть использованы большинством компаний.

Бюджеты бизнес-процессов

Объектами бюджетирования, информация по которым будет приведена в функциональных бюджетах, выступают функции компании, реализованные в соответствии технологии соответствующих бизнес-процессах. В функциональных бюджетах обычно отражаются те финансово-экономические показатели, которые позволяют оценить эффективность бизнес-процессов компании. В данные бюджеты закладываются основные показатели деятельности компании, с учетом которых должны проистекать бизнес-процессы компании, В функциональных бюджетах показатели должны быть приведены в натуральном и стоимостном выражении.

Для оценки использования бизнес-процессом ресурсов необходимо определить каждый ресурс, используемый в данном процессе, и количество циклов его выполнения (количество раз осуществления процесса). Распределение затрат ресурса на процесс осуществляется с ‘помощью “драйвера” затрат. Драйвер затрат — это счетчик, показывающий, сколько раз данный процесс был повторен (обернулся) либо использован для другого процесса. Разделив стоимость процесса за период на величину стоимость однократного выполнения процесса. Таким образом, планируя деятельность компании в определенном бизнес-процессе, при наличии этих двух величин можно просчитать затраты на бизнес-процесс и забюджетировать их.

Бюджеты бизнес-процесса “Продажи

Сбыт продукции компании — один из важнейших ее бизнес-процессов. От эффективности выполнения данного процесса во многом зависит финансовый результат деятельности всей компании.

При бюджетировании бизнес-процесса необходимо оценивать как финансовые, так и нефинансовые показатели. Нефинансовые показатели и их оценку, плановые и фактические значения также необходимо учитывать, при этом получение и оценка нефинансовых показателей осуществляется в рамках “внебалансового учета”. Однако поскольку эти показатели не имеют финансовой оценки и в то же время требуют сопоставления с запланированными показателями, прямо не выраженными в стоимостных показателях, их необходимо вынести в рамках управления по принципу бюджетирования”.

Для построения бюджетов бизнес-процесса прежде всего определим границы данного бизнес-процесса. В нашем случае бизнес-процесс будет включать в себя выполняемые функции организации от разработки ценовой стратегии, сегментирования рынка и выявления потребностей клиентов до разработки прогноза продаж и продажи товаров или услуг компании. При этом процесс обработки заказов будет вынесен за рамки бизнес-процесса продажи в отдельный бизнес-процесс.

На бизнес-процесс “Продажи” кроме сбытовых подразделении могут также влиять и подразделения обработки, транспортировки и др. Владельцем бизнес- процесса должно быть лицо, ответственное за продажи, — например директор по продажам либо лицо, фактически выполняющее эти функции.

Объектами бюджетирования бизнес процесса продажи

| Бюджет запасов продукции на конец планируемого периода | Бюджет продаж | Бюджет общепроизводственных расходов |

| Бюджет прямых материальных затрат | Бюджет производства | |

| Бюджет прямых трудовых затрат | ||

| Бюджет себестоимости произведённой продукции | ||

| Бюджет себестоимости реализованной продукции | ||

| Бюджет затрат на маркетинг | ||

| Бюджет коммерческих затрат | ||

| План прибылей и убытков |

Исходя из бюджета продаж разрабатывают производственный бюджет, на основе которого составляют бюджет закупки материалов, бюджет по труду и бюджет общепроизводственных расходов. Далее готовят бюджет затрат по маркетингу и бюджет коммерческих расходов (2, С 305),

Структура генерального бюджета предприятия

Разработка операционного бюджета начинается с определения плана товарооборота, т.е. с формирования бюджета продаж. Это связано с тем, что от величины и стоимости реализации во многом зависят все остальные экономические показатели потребительского общества (магазина). объем товарных запасов, размер издержек обращения, прибыль и др. Данное планирование предполагает исследование рынка, определение динамики спроса с учетом сезонных колебаний и иных факторов, изучение стратегии конкурентов и т. п. Бюджет продаж формируется как сверху вниз на базе стратегического планирования (например, исходя из емкости рынка, доли на рынке), так и ((снизу вверх, принимая во внимание спрос на отдельные товары и потребности в них отдельных покупателей. Основным источником информации при составлении бюджета продаж являются данные отдела маркетинга.

После установления планируемого объема продаж разрабатывается бюджет товарных запасов, на основе которого составляют бюджеты закупки, трудовых затрат и переменных издержек обращения.

Бюджет товарных запасов представляет собой расчет потребности торгового предприятия в товарных ресурсах и разработку мероприятий по организации их закупок в необходимых размерах. Товарные запасы на предприятиях розничной торговли представляют собой материальную основу розничного товарооборота и находятся в балансовой взаимосвязи с розничным товарооборотом:

ТЗн+П=РТО+ТЗк,

где ТЗн; Т3к товарные запасы на начало и конец года, П -объем закупки товаров; РТО —розничный товарооборота.

Товарные ресурсы, характеризующие объем предложения товаров, должны превышать розничный товарооборот, определяющий платежеспособный спрос, на величину оптимального товарного запаса, те. запаса, величина которого будет достаточна, с одной стороны, для организации бесперебойной торговли, а с другой стороны, не приведет к затовариванию и замораживанию товарной массы.

Величина товарных запасов и эффективность их использования определяются

рядом факторов:

объемом и структурой розничного товарооборота> соотношением спроса и

предложения на товары;

- порядком организации закупок товаров;

- уровнем цен и их динамикой;

- физико-химическими свойствами товаров;

- состоянием материально-технической базы магазина и т. д.

Товарные запасы являются одним из элементов товарных ресурсов торгового предприятия наравне с объемом закупок товаров, который, в свою очередь, зависит от величины розничного товарооборота и состояния запасов.

При планировании товарных запасов могут быть использованы статистические, технико-экономические и экономико-математические методы.

Товарные запасы планируются и учитываются в абсолютных и относительных показателях. Относительным показателем, позволяющим определить степень соответствия величины товарного запаса потребностям развития товарооборота, является уровень товарных запасов в днях оборота, рассчитываемый как отношение товарного запаса на определенную дату к одно дневному товарообороту.

Уровень товарных запасов характеризует обеспеченность ими на определённую дату и показывает, на сколько дней торговле хватит этого запаса.

Период, в течение которого товарные запасы находятся в сфере обращения, называется временем товарного обращения товарооборачиваемостью.

Товарооборачиваемость рассчитывается в днях к товарообороту и по количеству оборотов. Товарооборачиваемость в днях к товарообороту определяется по следующей формуле:

О =Зс/То

где О — товарооборачиваемость; Зс — средний запас товаров за период; То однодневный товарооборот.

Товарооборачиваемость по количеству оборотов определяется по следующей формуле:

К = П/ЗиiiиК = ч/О,

где К — количество оборотов в разах; П товарооборот за период; ч количество дней в отчетном периоде

Товарооборачиваемость показывает число дней или оборотов, за которое оборачивается средний товарный запас.

Товарное обращение ускоряется при соответствии между спросом и предложением не только по отдельным товарам и группам, но и по внутригрупповому ассортименту.

Составными частями норматива товарных запасов являются торговый и гарантийный запасы.

Общая потребность в товарных ресурсах и необходимом объеме закупок товаров определяется исходя из балансовой формулы розничного товарооборота.

Структуру бюджета закупок товаров можно представить в виде таблицы.

Таблица.

Конечная цель операционного бюджета заключается в разработке прогнозного отчета о прибылях и убытках в разрезе центров ответственности (магазинов) и в рамках потребительского общества в целом.

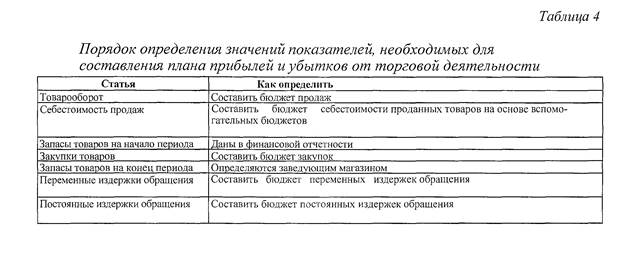

В общем виде план прибылей и убытков от торговой деятельности выглядит следующим образом (табл.3).

Порядок определения значений показателей, необходимых для составления плана прибылей и убытков от торговой деятельности указан в табл. З

2.Факторный анализа при составлении бюджета для торгового предприятия

Методика факторного анализа

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным мтодологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы

детерминированного и стохастического факторного анализа.

детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит

функциональный характер.

Основные свойства детерминированного подхода к анализу:

• построение детерминированной модели путем логического анализа;

наличие полной (жесткой) связи между показателями;

• невозможность разделения результатов влияния одновременно действую щих факторов,

которые не поддаются объединению в одной модели;

• изучение взаимосвязей в краткосрочном периоде.

Различают четыре типа детерминированных моделей:

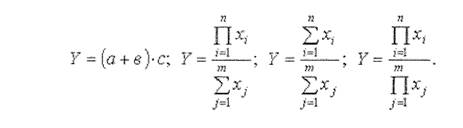

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

Мультипликативные модели в обобщенном виде могут быть представлены формулой

Примером мультипликативной модели является двуфакторная модель объема реализации

где Ч - среднесписочная численность работников;

СВ - средняя выработка на одного работника.

Кратные модели:

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях)

где Зт - средний запас товаров; Ор - однодневный объем реализации.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1руб. товарной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют много факторные мультипликативные модели. В основе их построения лежат следующие принципы:

• место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

• модель должна строиться из двух факторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

• при написании формулы много факторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели — первый этап детерминированного анализа. далее определяют способ оценки влияния факторов.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. данный способ основан на элиминировании. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т. е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

Анализ влияния на объем товарной продукции количества работников и их выработки проведем описанным выше способом на основе данных табл.2. Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

Тп=ЧхСВ

ТПо=ЧохСВо=20х146=2920 (тыс. руб).

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

ТП1усп1 = Ч1 СВо=25 146=3658 (тыс. руб:),

∆ТПусп1= ТПусл1 — ТПо = 3650 — 2920 = 730 (тыс. руб.).

далее определим влияние изменения выработки работников на обобщающий показатель

ТП = Ч1 х СВо=25х136=3400 (тыс руб)

∆ ТПусп2= ТП1-ТПусл1 = 3400 – 3650 = —250 (тыс. руб).

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема продукции на 730 тыс, руб. и отрицательное влияние оказало снижение выработки на 10 тыс, руб., что вызвало снижение объема на 250 тыс, руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс, руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

если модель представлена несколькими количественными и качественными

показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем

непосредственного учета (количество рабочих, станков, сырья и т. д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т. д.).

Целью составления финансового ‘бюджета является разработка

прогнозируемого баланса, который является результатом как финансовых, так и не финансовых операций потребительского общества (торгового предприятия). Он составляется с использованием плана прибылей и убытков, бюджета капитальных вложений и прогноза потока денежных средств.

В финансовом бюджете количественные оценки доходов и расходов, приводимые в операционном бюджете, транс формируются в денежные. Его основной целью является отражение предполагаемых источников поступления финансовых средств и направлений их использования.

С помощью финансового бюджета (плана) можно получить информацию о таких показателях, как:

-объем продаж и общая прибыль;

-себестоимость продаж;

-процентное отношение доходов и расходов;

-общий объем инвестиций;

- использование собственных и заемных средств;

- срок окупаемости вложений и др.

В состав финансового бюджета входят бюджеты инвестиций и денежных средств, а также прогнозный бухгалтерский баланс (отчет о финансовом положении).

В бюджете инвестиций (капитальных затрат) определяются источники инвестиционных ресурсов и направления предполагаемых капитальных вложений.

Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. С его помощью прогнозируются конечные остатки на счетах денежных средств, необходимые для 16

составления прогнозного бухгалтерского баланса, а также выявляются периоды излишка финансовых ресурсов или их нехватки (табл, 6). Необходимость составления данного бюджета вызвана тем, что определенная часть издержек обращения, учитываемых в прогнозе прибылей и убытков, не отражается на порядке осуществления платежей. Поэтому при составлении бюджета денежных средств информация из прогноза прибылей и убытков анализируется с точки зрения реального поступления и выбытия денежных средств. Данный анализ предполагает знание условий работы с дебиторами и политики платежей и погашения кредиторской задолженности потребительским обществом (торгового предприятия). Для составления бюджета денежных средств необходима детализация бюджета продаж по месяцам.

Таблица б

Последним шагом в процессе подготовки главного (сводного) бюджета является разработка прогнозного бухгалтерского баланса (отчета о финансовом положении). Он отражает структуру активов и пассивов потребительского общества (торгового предприятия) и соответствует отчетной форме №I.

Расчет ожидаемого бухгалтерского баланса по состоянию на конец планируемого периода позволяет оценить те изменения, которые произойдут с имуществом потребительского общества и его источником в результате хозяйственных операций планируемого периода.

Составление подробного сводного бюджета является серьезным подспорьем для руководства потребительского общества (торгового предприятия) в обеспечении контроля за эффективностью использования инвестированных средств и позволяет четко определить цели и задачи, стоящие перед ним в планируемом периоде, и контролировать ход выполнения производственной программы, процесс формирования доходов и расходов, состояние расчетов и платежей.

Процесс составления сводного (главного) бюджета в большинстве своих элементов практически совпадает с процессом разработки техпромфинплана. Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом. В результате его составления создаются:

- план прибылей и убытков;

- прогноз денежных потоков

- прогнозный бухгалтерский баланс (отчет о финансовом положении).

При формировании бюджетов для центров ответственности (потребительского общества) необходимым условием является использование метода нулевого баланса>:

бюджеты должны составляться не на основе затрат за прошедший период, а на базе запланированных мероприятий.

Бюджеты необходимо формировать на базе одного из альтернативных’ вариантов плана. Возможны следующие варианты бюджета: пессимистический, вероятностный и оптимистический. Пессимистический вариант должен преследовать минимальную цель и требовать максимального сокращения имеющихся ресурсов; вер оятностный

ориентироваться на достижение максимальных целей при умеренном использовании ресурсов; оптимистический предусмотреть выполнение максимальной цели при эффективном использовании всех ресурсов.

Формируемые бюджеты должны отвечать следующим требованиям:

- бюджеты должны быть напряженными, но достижимыми. Лишь

сбалансированность мотивирует соблюдение бюджета;

- право на существование имеет только действительный бюджет. Теневой или аварийный бюджеты недопустимы;

- бюджет является обобщающим планом в натуральных и денежных единицах;

-ответственный за исполнение бюджета должен принимать участие при его разработке для того, чтобы со всей ответственностью отнестись к составлению бюджета,

-бюджет является своеобразной инструкцией к записи по счетам. Он требует равенства планируемых и фактических данных;

- бюджет остается неизменным во время бюджетного периода. Составленный бюджет должен проходить согласование со всеми службами потребительского общества (торгового предприятия), участвующими в его формировании, затем он предоставляется на рассмотрение руководству. После одобрения руководством бюджет становится действующим. Он должен быть обязательно принят перед началом хозяйственного года, для того чтобы требуемые мероприятия могли быть своевременно выполнены. Бюджет имеет силу для целого временного периода. Меняющиеся данные, параметры или цели не ведут к изменению бюджета. Сведения об отклонениях, полученные в результате, сравнения плановых и фактических показателей, учитываются на будущее к началу срока действия следующего бюджета.

На основании утвержденного бюджета строятся ежемесячные планы доходов и расходов, которые являются обязательными для исполнения всеми службами. Через эти планы осуществляется управление затратами и обеспечивается достижение необходимого уровня экономических показателей (объем продаж, чистая прибыль, рентабельность активов, норма прибыли и др.), без чего невозможно гибкое развитие торгового предприятия Функции бюджета как средства контроля и оценки торговой деятельности потребительского общества и его структурных подразделений раскрываются только тогда, когда прогнозируемые показатели сравниваются с фактическими. Это достигается через составление отчетов о деятельности магазинов и потребительского общества в целом.

В зависимости от целей сравнения и анализа деятельности бюджеты подразделяются на статические и гибкие.

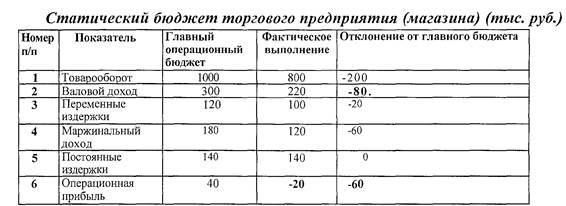

Статический (жесткий) бюджет, рассчитанный на конкретный уровень деловой активности торгового предприятия. В нем доходы и расходы планируются исходя из одного уровня товарооборота.

При сравнении данных статического бюджета с достигнутыми результатами фактический объем продаж во внимание не берется, т. е. проводится сравнительный анализ результатов. Таким образом, статический бюджет отражает сам факт достигнутого результата. С его помощью сравнивают и анализируют абсолютные значения показателей как в денежном, так и в процентном отношениях.

Возможности более детального анализа статический бюджет не пре доставляет. В этих целях используется гибкий бюджет.

Гибкий бюджет, б юджет, адаптированный под различные уровни товарооборота. Гибкий бюджет учитывает изменение издержек в зависимости от изменения объема товарооборота и представляет собой динамическую базу сравнения достигнутых результатов с запланированными показателями. Если в статическом бюджете издержки планируются, то в гибком они рассчитываются.

В основе составления гибкого бюджета лежит разделение издержек на переменные и постоянные. Для переменных издержек необходимо определить норму в расчете на 1 рубль товарооборота, т. е. рассчитать размер удельных переменных издержек.

Поскольку постоянные издержки не зависят от объемов продаж, их сумма остается неизменной как для статического, так и для гибкого бюджета.

Приведенные в табл. 7 данные свидетельствуют о том, что торговым предприятием показатели, предусмотренные в главном бюджете не были достигнуты. По всем показателям, зависящим от объема продаж, имеются отрицательные значения.

Таблица 7

Сравнение статического (табл. 7) и гибкого (табл. 8) бюджетов показывает, что гибкий бюджет пре доставляет более объективные данные для анализа показателей предприятия. Так, например, недовыполнение плана по прибыли по статическому бюджету составляет— 60 тыс, руб., а по гибкому бюджету -16 тыс, руб. Это связано с тем, что статический бюджет не учитывает влияния фактического объема реализации продукции, т. е. он оторван от реальной действительности.

Таблица 8

Гибкий бюджет торгового предприятия (магазина) (тыс. руб.)

В гибком бюджете для переменных издержек обращения вначале определяют норму в расчете на 1 рубль товарооборота, а затем на основе этих норм определяется -плановый объем издержек обращения в зависимости от уровня фактической реализации.

Как видно из приведенных данных, главным бюджетом, составленным на объем товарооборота 1000 тыс. руб., планировалось 120 тыс, руб. переменных издержек обращения. Это означает, что плановые удельные переменные издержки обращения на 1 рубль товарооборота составляют 0, ‘2руб. Умножая их на фактически достигнутый объем товарооборота, получим 96 тьс. руб. переменных издержек обращения.

Такая корректировка в гибком бюджете производится по всем статьям переменных издержек обращения.

Таким образом, система бюджетирования, основанная на контролируемом прогнозе, имеет целый ряд достоинств и в современных условиях является одним из наиболее передовых методов управления. Он применим во многих областях управления.’

- в финансовом менеджменте при его помощи можно заранее сформировать достаточно ясное представление о структуре бизнеса организации, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование,’

- в области управления коммерческой деятельностью этот метод вынуждает руководителей систематически заниматься маркетингом для разработки более точных прогнозов и определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися, ресурсными возможностями для их осуществления,’

- в области организации общего управления этот метод четко определяет значение и место каждой функции (коммерческой, производственной, финансовой, административной и т. д.), осуществляемой в организации, позволяет обеспечить должную координацию деятельности всех служб, ориентируя их на совместную 21

деятельность для достижения утвержденных в бюджете показателей; в области управления издержками этот метод способствует более экономному использованию ресурсов и обеспечивает поиск путей снижения затрат.

Заключение

Изучив и проанализировав действующие в настоящее время теоретический материал можно сформулировать следующие выводы.

- Планирование представлено как одна из важнейших функций управления, описаны два основных типа деятельности по планированию, которые являются частью процесса управленческого контроля. Первый - программирование - процесс принятия решений по основным принимаемым программам, он включает в себя разработку долгосрочных планов. Второй - это разработка смет (бюджетов) - процесс планирования деятельности всей организации на последующий период, обычно год. Освещены основные принципы и последовательность подготовки бюджета, цели и разработка сметы (бюджета) денежных средств, организация исполнения бюджетов и смет в системе управленческого контроля.

- Организации составляют планы двух основных типов: 1) программные, охватывающие несколько лет и включающие основные программы; 2) бюджетные, которые разрабатываются, как правило, на один последующий год. Бюджеты используются как средство подготовки и координации планов, доведения этих планов до ответственных за их выполнение лиц, стимулирования менеджеров на всех уровнях организации, в качестве средства контроля текущей деятельности, а также в качестве нормативной базы для последующего сравнения с фактическими показателями в целях контроля затрат и управления ими.

- Общий бюджет представляет собой скоординированный по всем подразделениям и функциям план работы для организации в целом. Он состоит из двух основных бюджетов

— операционн9го и финансового. Отправной точкой подготовки общего бюджета является бюджет продаж. Большая часть других бюджетов базируется на информации, зафиксированной в этом бюджете. Смета (бюджет) денежных средств транс формирует доходы и расходы в поступления и выплаты наличных средств, облегчая тем самым финансовое планирование и формируя данные для подготовки прогнозных финансовых отчетов.

- Оптимальная форма начального финансового планирования для малых и средних предприятий — это упрощенный бюджет. Прежде всего, он прост в исполнении и не требует значительных трудозатрат. Упрощенный бюджет имеет краткую форму. Большинству малых предприятий, которые специализируются на одном, максимум - двух видах деятельности, не нужны бюджеты отдельных подразделений и проектов.

Соответственно отсутствует необходимость и в составлении развернутого консолидированного бюджета. Его построение позволит в сжатые сроки составить финансовый план на будущий год. Уже затем в процессе исполнения бюджета сформируется необходимый статистический материал, найдутся “узкие” места в финансовом планировании предприятия. И уже к концу следующего года можно подойти во всеоружии к формированию полноценного развернутого бюджета компании.

Дата добавления: 2015-07-20; просмотров: 91 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Методики бюджетирования | | | Oacute;Российская таможенная академия, 2010 |