Читайте также:

|

Содержание

1. Основные положения. 2

2. Формирование первоначальной стоимости НМА.. 3

3. Принятие НМА к учету. 6

4. Амортизация НМА.. 12

5. Передача НМА.. 13

6. Списание НМА.. 14

Выводы.. 14

1. Основные положения

Нематериальные активы (НМА) - это, в соответствии с ПБУ "Учет нематериальных активов", объекты, удовлетворяющие следующим условиям:

1. объект способен приносить организации экономические выгоды в будущем;

2. организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

3. возможность выделения или отделения (идентификации) объекта от других активов;

4. объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5. организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

6. фактическая (первоначальная) стоимость объекта может быть достоверно определена;

7. отсутствие у объекта материально-вещественной формы.

Например, в соответствии с ПБУ, к НМА относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Следует учитывать, что в бухгалтерском и в налоговом учете существуют расхождения о порядке признания объектов учета в качестве НМА. Так, например, деловая репутация может являться НМА в соответствии с правилами бухгалтерского учета, а в налоговом учете она не признается в качестве НМА.

Учет НМА похож на учет ОС, который мы рассмотрели выше. В общем случае НМА проходит следующий цикл в учетной системе:

· Формирование первоначальной стоимости НМА;

· Принятие НМА к учету;

· Амортизация НМА;

· Передача НМА;

· Списание НМА;

Для учета поступления НМА применяется счет 08.05 "Приобретение нематериальных активов". Процедура поступления НМА сходна с процедурой поступления ОС.

Для учета НМА используется счет 04 "Нематериальные активы", а для начисления амортизации по НМА используют счет 05 "Амортизация нематериальных активов".

Формирование первоначальной стоимости НМА

Поступление НМА в организацию оформляют документом Поступление НМА (НМА > Поступление НМА). Рассмотрим пример.

15 ноября 2010 года ООО "Мебельщик" приобрело у ООО "Изобретатель" исключительные права на изобретение за 21240 грн., в т.ч. НДС 3540 грн. в рамках Договора №1 от 15.11.2010 ООО "Изобретатель" выставило счет-фактуру №1 от 15.11.2010 г. Приобретенный НМА планируется использовать в течение 5 лет.

Создадим новый документ Поступление НМА (Поступление НМА рис. 1).

Путь: ОС и НМА → Поступление НМА → Поступление НМА → кн.

Добавить.

Добавить.

Рис. 1. Документ Поступление НМА

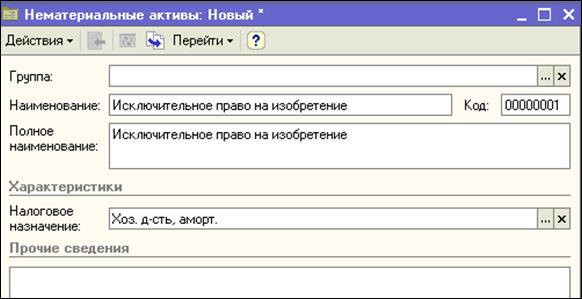

В целом, документ заполняется точно так же, как уже знакомые вам документы, которыми мы оформляли поступление объектов ОС. Обратите внимание на то, что поле Нематериальный актив в табличной части Нематериальные активы заполняется из справочника Нематериальные активы (рис. 2).

Рис. 2. Заполнение данных о НМА в справочнике Нематериальные активы

Остальные поля заполняются уже знакомым вам способом.

Рис. 3. Документ Поступление НМА

На вкладке Дополнительно можно ввести сведения о документах, по которым принимали объект.

Проведем документ и посмотрим, какие движения он сформировал по регистрам системы (рис. 4).

Рис. 4. Результат проведения документа Поступление НМА

В бухгалтерском учете документ сформировал следующие проводки:

Д154 К631 1770 грн. - Затраты на приобретение НМА;

Д6442 К631 3540 грн. - Выделен НДС.

Рис. 5. Результат проведения документа Поступление НМА

Рис. 5. Результат проведения документа Поступление НМА

В регистре сведения Состояния НМА организаций сделана запись о том, что в организацию поступило Исключительное право на изобретение (рис. 6).

Рис. 6. Запись в регистре сведений Состояния НМА организаций

Записи в остальных регистрах относятся к подсистеме учета НДС.

Дата добавления: 2015-07-11; просмотров: 82 | Нарушение авторских прав