Читайте также:

|

Бренд-менеджмент

Дати рекомендації щодо вдосконалення поточної ідентичності брендів, що аналізуються у нижче наведених кейсах. Визначити стратегію подальшого розвитку брендів. За необхідності запропонувати заходи ребрендингу або загальної стратегії забезпечення цілісності сприйняття брендів.

Кейс 1

У грудні 2009 р. Люба Мартинова зайняла посаду менеджера молочної категорії компанії TETRA PAK. Вона вже має попередній досвід роботи у FMCG (одна з великих міжнародних компаній на українському ринку).

Підприємство TETRA PAK розробляє і постачає повнофункціональні лінії з обробки й упакування практично всіх типів продуктів галузі харчової промисловості, пов'язаних з виробництвом напоїв. Для більшості людей TETRA PAK є синонімом картонних упаковок для молока, соку та інших напоїв.

Компанія TETRA PAK є динамічно зростаючим лідером у сфері своєї діяльності (табл. 1).

Фірмовий салоган підприємства: « TETRA PAK ДБАЄ ПРО КОРИСНЕ».

Таблиця 1

Коротка історія СП TETRA PAK Ukraine

| Рік | Подія |

| Листопад, | Підписання із Держагропромом угоди про створення в м. Києві спільного підприємства з виробництва упаковок |

| Березень, | Підприємство зареєстровано Міністерством фінансів СРСР; частка власності TETRA PAK становила 49% |

| Вересень, | Виконання першого комерційного замовлення |

| Липень, | Збільшення частки власності TETRA PAK до 80% |

| Жовтень, | Збільшення частки власності TETRA PAK до 100% |

| Березень, | Встановлено 85 машин наповнюючого обладнання |

На сайті www.tetrapak.com наголошується на тому, що компанія є глобальною з огляду на досвід роботи майже в усіх країнах світу (при будь-якому кліматі, в різних умовах). Водночас її можна вважати локальною компанією через географічну наближеність представництв до клієнтів, їхніх заводів і ринків.

Підприємство TETRA PAK співпрацює зі своїми клієнтами щодо прийняття оптимальних рішень. Основні принципи їх реалізації: прагнення до новаторства, розуміння потреб споживачів, партнерські відносини з постачальниками.

Співробітники компанії відчувають корпоративну відповідальність перед навколишнім середовищем і суспільством.

Підприємство TETRA PAK пропонує такі основні види упаковок для молочної категорії продукції:

· Tetra Classic (TC) / Tetra Classic Aseptic (TCA);

· Tetra Rex (TR);

· Tetra Top (TT);

· Tetra Brik (TB) / Tetra Brik Aseptic (TBA);

· Tetra Fino Aseptic (TFA);

· Tetra Wedge Aseptic (TWA);

· Tetra Prisma Aseptic (TPA).

Порівняно з молоком у плівці, продукція в упаковці TETRA PAK має відносно низьку оборотність, незважаючи на високу маржинальність. Вартість літра пакетованого молока в середньому становить 6,6 грн., а молока на розлив – 6,0 грн. (табл. 2).

Таблиця 2

Середні ціни на молоко в основних типах упакувань TETRA PAK

(станом на 2011 р.)

| Формат упаковки | Середня ціна, грн./л |

Поліетиленова плівка (пакет)

Tetra Fino Aseptic (TFA)

Поліетиленова плівка (пакет)

Tetra Fino Aseptic (TFA)

| 6,4 |

Gable top (гребінцевий)

Tetra Rex (TR)

Gable top (гребінцевий)

Tetra Rex (TR)

| 7,9 |

Tetra Brik

(TB, TB square)

Tetra Brik

(TB, TB square)

| 8,5 |

Tetra Brik

Aseptic (TBA)

Tetra Brik

Aseptic (TBA)

| 9,0 |

Головним know-how компанії, що забезпечує наявність конкурентної перевагу є асептична упаковка (Tetra Fino Aseptic). Вона дозволяє без додавання консервантів зберігати харчові продукти, які у звичайних умовах дуже швидко псуються, і зовнішньо дуже схожа на звичайний пакет із плівки.

Керівник відділу маркетингу компанії TETRA PAK Ukraine Олександр Письменний вважає, що український ринок виявився тестовим для випуску Tetra Fino Aseptic місткістю 1 л. Це пояснюється великою ринковою часткою недорогої плівкової упаковки. Надалі здійснювалося просування TFA в інших країнах. Асептична упаковка для 0,5 л продається у країнах, де склалася культура споживання молочних продуктів у плівковій упаковці.

Крім гарантії ідеальних умов для збереження продукту протягом тривалого часу, TFA має ряд додаткових переваг порівняно зі звичайним плівковим пакетом, зокрема, не протікає та має привабливіший зовнішній вигляд. Її собівартість є значно нижчою, ніж ТВА, багато зручностей якої не властиві унікальному вакуумному упакуванню.

Обсяги продажів неасептичних картонних упаковок, в тому числі й ТВА, не збільшуються. Однак, спостерігається ріст реалізації Tetra Fino Aseptic на 95% протягом 2009-2010 р.р.

За необхідності компанія TETRA PAK допомагає своїм клієнтам у питаннях розробки маркетингових концепцій і дизайну упаковок. Також вона вкладає значні кошти у просування загальних категорій деяких напоїв. Одним з таких прикладів є виведення у 1996 р. на український ринок нової категорії – «Т-молоко» (тривалого зберігання, оброблене за УВТ-технологією, в асептичній упаковці). При цьому не було проведено будь-яких спеціальних маркетингових досліджень, оскільки попередньо товар був успішно виведений в Чехії.

Асептична технологія є терморежимом ультрависокої температури (УВТ(UHT)). Це – найбільше нововведення від часів Пастера, що розроблено у 1960-х роках і продовжує розвиватися. Суть технології полягає в тому, що молоко піддається швидкому (лише 2-4 секунд) нагріванню до температури 137оС з подальшим різким охолодженням. Такий режим дозволяє знищити практично усі хвороботворні мікроорганізми, зберегти живильні та смакові якості молока, а також більшість вітамінів (А, B1, B2, B6, B12, C, D) і мінералів (особливо кальцій і фосфор). Оброблене в такий спосіб молоко не потребує додаткового кип'ятіння. Істотною складовою даної технології є спосіб вакуумного упакування в асептичні пакети, що виключає реінфікацію продукту. У герметичному пакеті молоко може зберігатися понад 90 діб при кімнатній температурі, а після відкриття – близько 3 діб в холодильнику.

Традиційне виробництво молочної продукції передбачає використання технології пастеризації. Її проводять у спеціальних апаратах, призначених для знищення хвороботворних бактерій, що потрапили в сире молоко. При цьому загальна кількість мікрофлори зводиться до мінімуму. Процес пастеризації передбачає нагрівання молока до температури 72-75оС протягом 10-20 секунд. Потім його охолоджують і розливають у чисту герметичну тару, в якій зберігається продукт (але не довше, ніж 3-4 дні) при невисокій температурі. Таке молоко можна вживати в їжу без додаткового кип'ятіння. Пастеризоване молоко належить до продуктів, що швидко псуються. Під час його зберігання істотно втрачаються властивості вітаміну C (уже протягом другої доби вміст зменшується на 45%, третьої – на 75%).

За умови стерилізації молоко нагрівають до температури 115-120оС протягом 20-30 хвилин, після чого охолоджують. Внаслідок такої обробки молоко втрачає не тільки патогенну флору, але і значну кількість вітамінів та корисних речовин, що є істотним недоліком цієї технології.

Після незначного зростання обсягів виробництва Т-молока у 2008 р. (4%) порівняно з 2007 р. (25406 тонн), протягом 2009-2010 р.р. відзначалося зменшення кількості, що було пов'язане із загальноекономічною кризою. Після цього населення великих міст поступово почало купувати дорожчу продукцію. Здавалося б, дана ситуація була ідеальною для TETRA PAK. Дійсно, обсяги продажів продукції в асептичній упаковці досягли докризового рівня, однак, подальшого їх зростання не відбувалося.

Вимогами до сировини пояснюється вища, порівняно зі звичайним, якість молока тривалого збереження. Сировина, що відбирається для подальшої обробки, ретельно перевіряється і тестується. Це необхідно для того, щоб молоко не згорнулося.

Наслідком високої собівартості «Т-молоко» (дороговизна упаковки та сировини) є висока відпускна ціна та низький товарообіг, що не дозволяє значно збільшити обсяги його виробництва.

Позиціонування товару в асептичній упаковці, з одного боку, передбачало інформування про отримання відчуття преміальності продукту, а з іншого, обмежило споживання, створивши певну «нішовість». Споживачі не помітили переваг УВТ-упаковки – не розуміли, за що потрібно платити більше порівняно з молоком в поліетиленовому пакеті, яке доступне за ціною і завжди продається в найближчому магазині або на базарі. Тривалий термін зберігання «Т-молока» пояснювали наявністю консервантів. Цікаво, що такої думки не виникало стосовно соків, розлитих в таку саму упаковку (їх термін зберігання становить 12 місяців). Для подолання цього бар’єру підприємство TETRA PAK провело ряд рекламних кампаній, основною ідеєю яких було наголошення на збереженні в асептичній упаковці всіх властивостей продукту. Проте, вони не призвели до значного збільшення обсягів збуту.

Звичайно, на новому місці роботи Любу очікували труднощі: складність категорії продуктів та відсутність достатніх даних для аналізу ринкової ситуації.

Зусилля лідерів ринку молока в Україні зосереджені на вдосконаленні асортименту і розвитку торговельних марок, що є підтвердженням переймання світового досвіду. Протягом останніх років вони почали впливати як на споживачів, стимулюючи підвищення їх вимог до якості, так і на постачальників та роздрібні мережі, формуючи запити на якіснішу продукцію, кращі умови її транспортування і зберігання.

Зростання товарообігу виробників молочної продукції досягається за рахунок розширення асортиментного ряду, удосконалення упаковки й активної маркетингової стратегії. Вертикальна інтеграція виробництва залишається найефективнішим засобом конкурентної боротьби. Однак, лідери ринку молока дедалі частіше формують власні збутові мережі та збільшують обсяги продажів через супермаркети.

На думку експертів, найближчим часом буде продовжуватися купівля великих комбінатів із налагодженою дистрибуцією та отримання контролю над дрібними регіональними виробниками. Це дозволить великим операторам ринку молочної продукції вести успішну політику за рахунок скорочення витрат на транспортування сировини й оптимізацію географії випуску товару відповідно до регіональної структури попиту.

Більшість української молочної продукції розливається у звичайну неасептичну упаковку. У зв’язку з коротким терміном зберігання продукції і, як наслідок, недоцільністю її транспортування за межі регіону, обмежуються можливості підприємств щодо організації мережевої дистрибуції по всій території України. Відтак на сьогодні в кожному регіоні функціонує лідер, який має географічно обмежену дистрибуцію.

Порівняно із 2009 р. частка продуктів, проданих через роздрібні канали у 2010 році зросла на 20-25% і досягла 40%-45%. Завдяки збільшенню платоспроможності споживачів найдинамічніше зростання було характерним для сегментів з рівнем доходу вище середнього. Це призвело до появи локальних та міжнародних преміум-брендів.

У 2010 році кількість міського населення становила 68%, з яких 40% проживає у містах з населенням більш, ніж 100 000 чол.; кожне п'яте домогосподарство – у містах з населенням більш, ніж 500 000 чол.

Любі необхідно було дослідити учасників усіх рівнів каналу розподілу молочної продукції з метою врахування їх інтересів у подальшій діяльності.

Інформацію про виробників сировини можна отримати безпосередньо від постачальників та з наявних промислових звітів. Постачальників сировини доцільно аналізувати за допомогою даних УкрАгроКонсалту. Внутрішня звітність компанії містить дані про обсяги продажів та відвантаження упаковки.

Через неоднозначність інформації дистрибуцію необхідно було вивчати докладніше. Але головною проблемою стала майже повна відсутність інформації про споживачів. Наявні матеріали мали переважно кількісний характер і не відображали реального ставлення українців до молочної продукції.

Для виявлення основних бар’єрів сприйняття молочної продукції в упаковці TETRA PAK та можливі шляхи їх подолання було вирішено провести якісне дослідження. Воно було замовлено компанії IPSOS на початку 2010 року. Для детальнішого розуміння кількісних характеристик ринку у фірми GfK-USM було придбано дані панелі домогосподарств стосовно споживання основних молочних продуктів за 2009 р. (рис. 6).

Рис.6. Споживання молока різних категорії (тис. тонн)

Рис.6. Споживання молока різних категорії (тис. тонн)

4 квітня 2010 р. було отримано останні результати досліджень (xls- та ppt-файли з безліччю цифр та діаграм). З урахуванням цих даних та завдяки власному досвіду Любі необхідно самостійно розробити стратегію розвитку товарної категорії на українському молочному ринку (забезпечення подальшого збільшення обсягів продажів). Отримана інформація дозволила отримати відповіді на багато питань, але виникла не менша кількість нових, серед яких: на які саме характеристики упаковки посилатися. Для цього Люба вирішила визначити привабливість та сприйняття молока споживачами, що потім врахувати у просуванні упаковкиTETRA PAK. При цьому основним завданням компанії є забезпечення зберігання продуктів харчування та їхньої територіальної доступності.

Кейс 2

З листопада 2009 р. компанія «Літіз» оперує на українському ринку виготовлення ливарних виробів. Поточні потужності виробництва площею 8 тис. м2 розташовані в м. Полтава.

Налагодження виробничих процесів і вихід на необхідний рівень масового виробництва радіаторних батарей високої якості було завершено до кінця січня 2010 р. У травні виробничі потужності підприємства було збільшено з 14000 до 8000 ребер на місяць, а до кінця року стало можливе введення в експлуатацію ще третини додаткових потужностей.

Загалом виробничих потужностей достатньо для випуску близько 1500 батарей (до 30000 ребер) на місяць. Одна радіаторна батарея складається з 7-10 ребер.

На підприємстві здійснюється повний цикл виробництва батарей: лиття ребер, механічна обробка, формування батарей, фарбування та упаковка. Технологія виробництва не дозволяє змінювати дизайн профілів ребер.

За рахунок мінімізації витрат на організацію виробничої лінії та наявності власних технічних фахівців з обслуговування підприємство має можливість стати лідером за витратами в порівнянні з прямими конкурентами.

В Україні біметалічні радіатори виготовляють два вітчизняні виробники: один розташований у м. Києві (на території заводу «Більшовик»), другий – у м. Одеса. Якість товару першого підприємства недостатньо висока, другого – можна порівняти з компанією «Літіз». За оцінками її менеджерів, обсяги виробництва кожного підприємства становлять приблизно 18000 ребер на місяць. Імпорт біметалічних радіаторних батарей не здійснюється.

Унікальність властивостей виробничої лінії дозволяє випускати продукцію, що за якістю перевершує існуючі на ринку аналоги. Крім того, її перевірка здійснюється за суворішою методикою (продування повітрям, а не водою). Отже, можлива диференціація компанії на основі показника якості.

На даний момент у виробництві задіяно близько 80 чол. У організаційній структурі підприємства відсутній підрозділ, який виконує маркетингові функції.

На споживчому ринку роль компанії «Літіз» полягає у пропозиції та формуванні попиту на побутові біметалічні радіаторні батареї, які використовуються для опалення приміщень (квартир, офісів). За рахунок фізичних властивостей вони перевершують існуючі на ринку аналоги (рис. 7).

Рис. 7. Розподіл ринку радіаторних батарей за типами

Для даного ринку типовою є така структура каналу продажів: виробник – дистрибутор – роздріб. На сьогоднішній день основними точками роздрібного продажу вважаються спеціалізовані магазини, що спеціалізуються на реалізації водотехнічної продукції, будівельні магазини, ринки. Надбавка дистрибуторів складає близько 7%, роздрібної мережі –20%.

Попиту на продукцію характерна сезонність. Найбільший обсяг реалізації припадає на період з серпня по жовтень.

Таблица 3

Порівняння основних недоліків експлуатації різних типів радіаторів (без біметалічного)

| Чавунний | Сталевий панельний | Алюмінієвий секційний |

| · відсутність можливості швидкої зміни температури приміщення (через велику силову інерційність); · погіршення процесу обігріву через забивання, спричинене накопиченням іржі та окалини (з’являється завдяки великій кількості повітряних кишень на внутрішній частині); · складність вбудування в системи, що оснащені автоматикою; · можлива негармонійність зовнішнього вигляду з дизайном приміщення; · висока трудомісткість і вартість монтажу (на 30-40% вище, нерідко приблизно дорівнює ціні радіаторів); · вимагають додаткового фарбування і обов'язкової протяжки міжсекційних з'єднань перед встановленням; · погана переносимість гідравлічних ударів. | · послаблення, руйнування зварювальних швів під дією високого тиску або гідравлічних ударів, що поступово (через 1-2 роки) може вивести прилад з ладу; · погана реакція на якість теплоносія (підвищений кислотний показник рН, насиченість активним киснем, жорстка і забруднена вода); · схильність до корозії, що може виникати при зливі води зі стояків системи опалення на літній період і яку зупинити практично неможливо. | · газоутворення, що може призвести до постійного оповітрювання системи; · послаблення, руйнування зварювальних швів під дією високого тиску (робочий становить 6-8 атм.) або гідравлічних ударів; · неможливе використання у багатоповерхових будинках; доцільний тільки для систем автономного опалення; · погана переносимість підвищеної кислотності води (рН води в центральній системі опалення – 9,5-11,0 од., рекомендоване значення для алюмінію – 8,5 од.); · корозія при наявності неякісного теплоносія (виникає електрохімічна реакція оксиду алюмінію); · можливе корозіювання зсередини (сильніше литих, ніж пресованих) через наявність у системі опалення металів-антагоністів (змонтованість сталевих труб, мідноскладові деталі (теплообмінник казана або латунні фітинги); · руйнування пришвидшується високою електропровідністю води, чому сприяє розчинений у воді кисень, різні хімічні добавки для зниження жорсткості води, блукання витоку в будівлі. |

У біметалічній радіаторній батареї наявний внутрішній проміжний сталевий прошарок. Він попереджає безпосередній контакт води з алюмінієм, внаслідок чого з часом метал руйнується: не відбувається хімічна реакція, в результаті якої в системі опалення з’являється водень і спричиняє наповнення повітрям. Крім того, в Україні для опалення використовується вода, яка не проходить спеціальну підготовку. Також важливо, що на початок опалювального сезону відбувається гідроудар, до якого алюмінієві радіатори менш стійкі. Таким чином, основними перевагами біметалічних радіаторів є міцність і тривалий термін експлуатації.

Таблиця 4

Порівняльні характеристики алюмінієвих і біметалічних радіаторів

| Тип радіатора | Термін експлуатації, роки | Ціна за ребро, грн. |

| Алюмінієвий | 20-25 | 59-63 (роздрібна) |

| Біметалічний | 36 (собівартість компанії «Літіз»); 52 (планована відпускна ціна заводу-конкурента); 69-72 (роздрібна) |

Досвід роботи на ринку у компанії «Літіз» практично відсутній, що обумовлює обмеженість кількості інформації про нього.

На даний момент мета щодо строків завоювання певної ринкової частки відсутня. Основною маркетинговою ціллю на 2011 рік компанія вбачає у формуванні попиту на новий вид радіаторних батарей, а також створенні позитивного іміджу шляхом ефективного використання наявних ринкових можливостей. Така ситуація змушує керівництво підприємства замислитися над організацією маркетингової діяльності.

Кейс 3

Компанія «Тегра Україна ЛТД» заснована у липні 1997 р. Останні 3 роки вона функціонує як дочірнє підприємство одного з західних холдингів, що понад 100 років працює на європейському сільськогосподарському ринку.

На сьогоднішній день портфель товарів компанії складається з трьох позицій: соєве масло, соєва макуха і соєвий шрот. Також вона експортує олійні культури.

Соєве масло – високоліквідний біржовий товар, що є сировиною у різних галузях промисловості (харчова, хімічна, комбікормова). Даний товар користується значним попитом і не вимагає витрат на маркетинг. Однак, при переробці сої на олію, обсяги залишку сої у вигляді макухи або шроту досить великі, тому переробники, зазвичай, шукають можливості продажу цих побічних продуктів виробництва у вигляді кормових компонентів.

Соєвий шрот і макуха є одними з основних джерел протеїну в комбікормах для бройлерів, курей-несучок і свиней. Інші компоненти (наприклад, рибне борошно, м'ясо-кісткове борошно, соняшникова макуха і шрот, клітини крові) не можуть їх повністю заміняти.

Ці взаємозамінні компоненти відрізняються методом отримання, вмістом протеїну та залишкового масла. Шрот вимагає глибшої переробки бобів, містить більше протеїнів і менше жирів, тому коштує дорожче.

Тривалий час ДП «Тегра Україна ЛТД» здійснювало імпорт і подальший продаж соєвого шроту, а також переробку соєвих бобів на макуху і олію за давальницькою схемою. Проте, поступово його керівництво прийняло рішення інвестування будівництва власного заводу з переробки сої. Незважаючи на те, що шрот є компонентом, привабливішим для продажу, через нестачу коштів було встановлено лише потужності з виробництва макухи.

В експлуатацію завод введено навесні 2007 року. Його продуктивність становить 4000 тонн макухи на місяць. Наявність власного заводу дозволяє знизити собівартість продукції в порівнянні з конкурентами, що працюють за давальницькою схемою. Технологічні процеси, які використовуються на заводі, дозволяють забезпечувати вищий, ніж у конкурентних аналогів, рівень вмісту протеїну в кінцевому продукті.

На сьогодні ДП «Тегра Україна ЛТД» продає соєву олію та макуху власного виробництва і входить до трійки найбільших українських імпортерів соєвого шроту. Попит на макуху та шрот є вторинним, оскільки залежать від обсягів реалізації продукції тваринництва.

Ринок соєвих кормів схильний до сезонних факторів: перенасичений з жовтня по березень (період після врожаю) і недостатньо насичений з квітня по вересень (дефіцит покривається в основному за рахунок імпорту).

Встановлення цін на соєві кормові компоненти в значній мірі залежить від світових цін на соєвий шрот (біржовий товар, ціна якого змінюється щоденно). Через типовість продукції при участі в тендерних конкурсах (кожні переговори про постачання соєвого шроту або макухи по суті є тендером) різниця ціни навіть у розмірі 0,5% може мати вирішальне значення за однакових інших умов.

Для покупців соєвої макухи характерна вкрай низька ступінь лояльності. При позиціонуванні товару на даному ринку необхідно враховувати, що основними характеристиками, що є важливими для покупців, є співвідношення ціна-вміст протеїну (тобто вартість одиниці протеїну), стабільна якість і можливість відстрочення платежу.

З часів Радянського Союзу у сільському господарстві України мало уваги приділялося вирощуванню сої, а внутрішній попит покривався в основному за рахунок постачання імпортного соєвого шроту. У даний момент обсяги виробництва соєвих кормових компонентів з вітчизняної сої значно збільшилися. Однак, незважаючи на поліпшення ситуації, імпортування великих обсягів соєвого шроту продовжується.

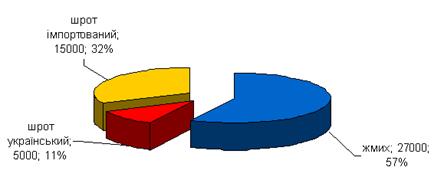

Оскільки соєвий шрот можна вважати повноцінним замінником соєвої макухи, є сенс оцінювати місткість українського ринку з точки зору загального споживання цих товарів (рис. 8).

Рис. 8. Середнє споживання соєвих кормових компонентів на Україні (тонн)

Характерною тенденцією українського ринку соєвих кормових компонентів є одночасне зростання внутрішнього виробництва та споживання. Очікується, що зі збільшенням площ посівів сої частка імпорту буде поступово скорочуватися.

Слід зазначити, що аналітики прогнозують неухильне зростання (до 15% на рік) птахівничого виробництва в найближчі роки через підвищення купівельної спроможності населення та збільшення обсягу інвестицій вітчизняних і закордонних бізнес-структур у спорудження нових птахофабрик. Очікується, що ці факти призведуть до кількісного зростання споживання кормових компонентів.

Як прямих конкурентів ДП «Тегра Україна ЛТД» розглядає постачальників соєвої макухи, що виготовляють продукцію переважно з низьким та середнім вмістом протеїну, великі олієекстракційні заводи, що виробляють соєвий шрот, а також великих імпортерів соєвого шроту. Із запровадженям урядом обмежень на експорт зерна (2007 р.) її найсильнішими конкурентами є компанії, що функціонують на інших сировинних ринках (наприклад, пшениця, соняшник), але мають можливість переорієнтації експортних або переробних потужностей на закупівлю сої та виробництво соєвого шроту або макухи. Такі підприємства можуть орієнтуватися на вищий ціновий сегмент, тільки у разі пропозиції продукції, що має будь-які відмінні переваги (наприклад, високопротеїнова соєва макуха, масло, при виробництві якого не використовувалися генно-модифіковані сорти сої).

На сьогоднішній день ДП «Тегра Україна ЛТД» майже не використовує маркетингові інструменти, за винятком друкованої реклами в спеціалізованих сільськогосподарських виданнях. Оскільки 95% продажів компанії здійснюється шляхом прямих продажів за допомогою особистих контактів і лише 5% через посередників, донедавна така стратегія була повністю виправдана.

Потенційні клієнти звертаються до компанії або за рекомендацією тих, у кого вже є досвід роботи з нею, або після зустрічі з менеджерами, які здійснюють регулярні відрядження до регіонів України з метою ознайомлення з продукцією та підтримання відносин з існуючими клієнтами.

Клієнтська база компанії «Тегра Україна ЛТД» нараховує близько 300 українських птахофабрик, свинокомплексів і комбікормових заводів. За рік підприємство підписує і реалізує умови понад 350 контрактів на постачання соєвих кормових компонентів.

Фінансові можливості ДП «Тегра Україна ЛТД» забезпечують великий товарообіг, а також можливість закуповувати в повному обсязі сировину для виробництва макухи в пік пропозиції на сировинному ринку.

Однак, посилення цінової конкуренції та зростання загроз з боку потенційних конкурентів, ставлять перед компанією завдання розробки бренду з метою утримання позицій на українському ринку соєвих компонентів для комбікормів.

Кейс 4

Ринок швидкого харчування в Україні розвивається. Його обсяг з 2002 р. зростає зі щорічним темпом у 30% і 2010 р. склав 850 млн. дол. США, з яких близько 76,5% (650 млн. дол. США) припадає на ринок м. Києва. За даними інвестиційної компанії Dragon Capital, він заповнений лише на 25%, а термін його насичення оцінюється в 10-15 років. Поширення мереж швидкого харчування майже завжди відбувається від столиці в регіони, які при цьому освоюються досить повільно (це, зокрема, відображає ринкова частка м. Києва).

Перспективи ринку приваблюють нових операторів, у тому числі й іноземні компанії. Серед них підприємство «Форнетті-Україна», що є підрозділом мультинаціональної компанії Fornetti, головний офіс якої розміщений в Угорщині. Вона представлена майже в усіх країнах Центральної та Східної Європи.

Компанія Fornetti здійснює виробництво випічки з листкового тіста з наповненням (як солодким, так і м'ясним та сирним). Крім листкових булочок, що розповсюджуються під фірмовою назвою Fornetti, компанія пропонує порціонну піцу Pontino.

Бізнес-модель компанії заснована на концепції франчайзингу. Компанія Fornetti має підрозділ з виробництва і замороження готової продукції. Через регіональні представництва підприємство здійснює регулярне постачання замороженої готової продукції в місця реалізації, де безпосередньо і відбувається остання стадія приготування випічки та піци.

Реалізація продукції здійснюється незалежними приватними підприємцями, які володіють закладами громадського харчування або точками продажу на вулиці (у бізнес-термінології Fornetti називаються партнерами). Після внесення невеликої застави вони отримують спеціальну піч для приготування випічки і піци, а також холодильник для зберігання продуктів глибокого заморожування. Крім того, партнерам безкоштовно надається упакування та елементи фірмового оформлення торгової точки. При цьому вони зобов'язані виконувати ряд умов, що стосуються, перш за все, зовнішнього вигляду, правил приготування продукції, асортименту додатково пропонованої продукції та цінової політики.

Не зважаючи на місце розташування, обсяг та структуру продажів партнерської торговельної точки компанія Fornetti жорстко контролює роздрібні ціни. Так, незалежно від наповнення випічка повинна бути запропонована кінцевим споживачам за єдиною роздрібною ціною 3,00 грн. за 100 г, а порція піци – за 8,00 грн. У разі порушення можливі штрафні санкції та розрив договірних відносин.

За оцінками експертів, на ринку швидкого харчування максимальна сума чеку не перевищує 3 дол. США (24 грн.). Розмір середнього чеку торгової точки, що розташована на вулиці, коливається у діапазоні 10-15 грн. (з урахуванням напою). У психологічному розрізі критична сума покупки становить 10 грн. Нижньою межею прийнятної ціни є сума у 8-10 грн. Зазвичай, середня сума чеку ресторану швидкого харчування є вищою – від 15 грн. Майже 80% людей обмежуються 30 грн. Максимальна сума покупки наближається до 50 грн. Охоплення вищого цінового сегменту передбачає пряме конкурування з традиційними кафе і ресторанами.

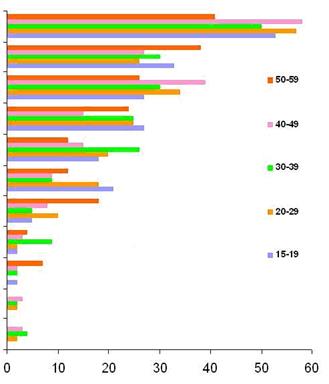

Основою розробки маркетингової стратегії компанії Fornetti є визначення факторів, якими керуються споживачі у момент здійснення покупки (рис. 9).

|

Рис. 9. Ранжування значення факторів конкурентних переваг закладів швидкого харчування та торгових точок на вулиці українськими споживачами відповідних вікових груп, 2010 р. (за даними GfK-USM)

74% респондентів спонтанно обирають точку швидкого харчування. Тільки 25% опитаних обирають її продумано і заздалегідь. Це свідчить, що на даному сегменті ринку дуже важливою є місце бренду продуктів або торгових мереж у свідомості відвідувачів.

Критерії, якими керуються споживачі при виборі точок швидкого харчування, повністю пов'язані з їх функціональною спрямованістю – швидко і недорого поїсти. В основному відвідувачі звертають увагу на розташування (60%), ціну і якість їжі (49%), а також запропоноване меню (39%).

Ринкову позицію компанії Fornetti можна охарактеризувати так: висока якість при доступній ціні. Покупці відзначають смакові якості, різноманітність асортименту, зручну для споживання форму продукту та упакування, свіжість, достатню ситність та калорійність.

Неможливість позиціонування цього товару як здорової їжі обумовлено особливостями приготування листкового тіста. Однак, у порівнянні з основними конкуруючими продуктами, такими як хот-дог і шаурма, продукція підприємства «Форнетті-Україна» вирізняється високим ступенем гігієнічності. Кращі споживчі властивості мають страви ресторанів швидкого харчування, тому рівень цін на них доцільно розглядати, як верхню межу цінового діапазону.

Оператори ринку відзначають, що рівень рентабельності більшості продуктів швидкого харчування становить близько 100%. Цей показник для підприємства «Форнетті-Україна» дещо нижчий – 70-80%.

У галузі швидкого харчування товари-замінники є сильною загрозою для споживачів та торгових посередників. Фінансові умови співробітництва є ключовим чинником взаємодії виробників і роздрібних продавців.

Компанія розвивається досить активно: обсяги реалізації продукції щорічно ростуть більше, ніж на 100%. Проте, компанія планує у майбутньому максимізувати не ринкову частку та обсяг продажу, а грошовий потік.

Кейс 5

Для студентів програми МBА Міжнародного Інституту Менеджменту (МІМ-Київ) пора активної роботи починається на початку вересня: попереду написання та захист маркетингової дисертації, і врешті-решт отримання диплому як відчуття власної конкурентної переваги в подальшому житті. Об'єктом для дисертаційного дослідження, звичайно, обирається реально діюче вітчизняне підприємство.

Богдана Костенко (випускниця МІМ-Київ, програма МBА, 2010 рік):

«Я звернулася до одногрупників за допомогою у виборі підприємства, на прикладі якого можна написати маркетингову дисертацію. Мені запропонували ПАТ «Київський холодокомбінат №2» – один з найпотужніших та найбільших виробників морозива в Україні, що територіально розташований у центрі м. Києва. Я подумала, що «начебто смачна тема…»

З дисертаційного дослідження

У 1939 р. створено холодокомбінат №2, який був монополістом на ринку м. Києва та області до 1991 р. Потім ринок активно почали заповнювати імпортованим морозивом, пізніше ще й продукцією провідних вітчизняних виробників. Цим і пояснюється втрата підприємством лідируючих позицій

За наказом №394 (про перетворення державного підприємства «Київський холодокомбінат №2» у відкрите акціонерне товариство «Київський холодокомбінат №2») Регіонального відділу фонду Державного майна України в м. Києві та Київській обл. від 12.03.1996 р. почалась приватизація підприємства. З 1998 р. поступово почали відбуватися зміни, як в управлінському апараті, так і на виробництві.

На підприємстві працює більше 300 чол., в тому числі й адміністрація.

Потенційна виробнича потужність заводу становить 70 тонн мороженої суміші за зміну. Продукція комбінату пропонується під торговою маркою «Столиця». Відповідний логотип присутній на всіх етикетках товару. У 2009 р. підприємство виготовило майже 2,7 тис. тонн, у 2010 р. – 2,9 тис. тонн морозива.

На заводі функціонує пельменно-вареничний цех. Продаж продукції, що виготовляється у ньому, дозволяє отримувати дохід між сезонами реалізації морозива. У 2000 р. розпочато виробництво оселедцевої олії.

Місткість холодильних складів столичного холодокомбінату складає 4,5 тис. тонн. Близько 20% цих приміщень орендуються.

Нещодавно було придбано нову установку для збиття і збагачення повітрям мороженої маси; апарат, який по краплі додає різні наповнювачі у морозиво; устаткування для розливання тортової групи морозива.

Богдана Костенко:

«У ході роботи над дисертацією мені довелося детально вивчити поточну ситуацію на холодокомбінаті. Я запропонувала рекомендації щодо удосконалювання маркетингової діяльності підприємства. Через декілька днів після захисту дисертації до мене звернувся голова Наглядової Ради ПАТ «Київський холодокомбінат №2» Михайло Анатолійович Загрія з пропозицією зайняти посаду директора з маркетингу.»

На підприємстві відділ маркетингу створено лише у липні 2000 р. До цього всю маркетингову діяльність, якщо її тоді можна було так назвати, здійснював відділ торгівлі, де не було жодного фахівця з питань маркетингу. Цим пояснюється відсутність стратегії, цілей, досліджень споживчих потреб, чіткого плану просування та позиціонування товару на ринку. Місце знаходження товару стосовно конкурентів за співвідношенням «ціна – якість» не було визначено.

Комплекс внутрішніх та зовнішніх маркетингових комунікацій підприємства обмежувався лише короткочасними, нерегулярними рекламними кампаніями та PR-акціями. Провести аналіз їх ефективності та доречності навіть не намагалися.

Формування іміджу товару та підприємства не здійснювалося. Заходи щодо стимулювання споживачів взагалі не проводилися.

Бюджетування маркетингової діяльності відбувалося відповідно до наявних коштів. Так, у 1998 р. бюджет на маркетинг становив 6 тис. грн., у 1999 р. – 20,9 тис. грн., у 2000 р. – 90 тис. грн.

Богдана Костенко:

«До мене посаду керівника відділу маркетингу обіймали 2 особи. Перші місяць-півтора мені було складно працювати на підприємстві – ідеї та ініціативи сприймали негативно, оскільки донедавна здійснювалося фактично тільки виробництво і вважалося, що споживачі будуть купувати товар. Рівень доходів комбінату поступово знижувався, тому співробітники зрозуміли, що така позиція не є виправданою і почали прислухатися до моїх рекомендацій.

Однак, ще не час говорити про організацію справжньої ринкової діяльності комбінату. Зараз у відділі маркетингу працює всього три співробітника жіночої статі, у яких немає чітких обов'язків. Вони виконують завдання переважно рекламного характеру. На даний момент одна відбирає слайди для друку постера, друга замовляє фартухи, тенти і парасольки з емблемою для оформлення місць продажів.

Поступово я почала поширювати свої повноваження: отримувати щоденні звіти обсягів реалізації, контактувати з дистрибуторами та роздрібними торговцями, враховувати їхні зауваження і пропозиції, встановлювати ціну на продукцію (з фінансовим директором) і т.д.»

У 2000 р. порцію пачки морозива у 100 г зменшено до 70-80 г, часто й до 60-65 г. Цей об’єм є критичним – пачка морозива меншої ваги вже не буде сприйматися споживачем, як 100 г, тому подальше її зменшення навряд чи є можливим. Ілюзію традиційної порції створює явно виражена «збитість» продукту, що досягається завдяки використанню екструзійних технологій. Вони передбачають, що при мінімальній масі сировини (40-50 г) обсяг порції морозива відповідає 100 г. Воно тримає форму за рахунок повітря і більше схоже на збиті вершки, ніж на традиційне морозиво. Відповідно, кілограмом морозива можна наповнити вже не 10-12 пачок, як раніше, а 14-15. Причому ціна на продукт не знижується не тільки пропорційно, але й загалом. Широке використання вітчизняними підприємствами екструзійних технологій обумовлене попереднім запевненням іноземців у набагато вищій рентабельності виробництва.

Морозиво, виготовлене за екструзійною технологією, дуже популярне на західно-європейському ринку, але на українському пропонується не більше двох років. Деяким споживачам воно подобається через нижчу калорійність.

Богдана Костенко:

«На холодокомбінаті №2 функціонує декілька ліній для виробництва морозива за наливною технологією: попередньо залита у форми сировина заморожуються, а потім виймається за допомогою палички. Нещодавно була введена в експлуатацію екструзійна лінія. Згідно із дослідженнями підприємства, людям у віці 35-50 років більше подобається традиційне морозиво, виготовлене за фрізерною (наливною) технологією.»

Товарна політика підприємства визначається його можливостями та в деякій мірі наявністю аналогічного товару на ринку.

Собівартість морозива, що виготовляється холодокомбінатом №2, значно вища, ніж у конкурентів, за рахунок високих постійних витрат та вартості винятково натуральної сировини. Після проведення експериментів технологи підприємства вирішили відмовитися від використання ароматизаторів і барвників. Але, звичайно, такий спосіб діяльності є менш прибутковим: для 1 тонни мороженої суміші необхідно 150 кг полуниці або 2 кг ароматизаторів. Морозиво цього виробника містить фруктові та ягідні суміші власного виробництва (функціонує спеціальний цех).

Київський холодокомбінат №2 традиційно відомий продукцією у шоколадній глазурі, яка також виготовляється у спеціально обладнаному цеху.

Олег Калачов (директор компанії «Арктик», м. Київ, оптова торгівля морозивом):

«На сьогодні багатьох виробників ще досить складно переконати у необхідності створення та просування торгової марки. Вони виготовляють величезну кількість морозива під різними назвами. У більшості випадків споживач не знає виробника того товару, який йому сподобався, і при наступній покупці не шукає його.»

Богдана Костенко:

«З приходом на комбінат студентів Київського національного університету технологій та дизайну для проходження практики, у мене виникла ідея організувати проведення дослідження з метою виявлення обізнаності споживачів про морозиво торгової марки «Столиця». Анкета була розроблена швидко через необхідність дати студентам завдання. Вона складалася з питань про причини купівлі, улюблені види морозива, обізнаність, споживання і вподобання щодо продукції холодокомбінату №2 та торгової марки «Столиця». Результати опитування дозволили заощадити певну суму коштів при замовленні консалтинговій компанії BrandAid дослідження щодо визначення позиції торгової марки «Столиця» (були отримані відповіді на деякі питання)».

Студентами було опитано 637 чол. Виявилось, що 50% знають продукцію холодокомбінату №2, але не знають ТМ «Столиця». Морозиво цієї торгової марки знають 333 чол., серед яких 25 мають прибуток від 3000 грн., 112 – від 1500 грн., решта – до 1500 грн. Не чули про ТМ «Столиця» 304 чоловіки, з яких 24 мають прибуток від 3000 грн., 93 – від 1500 грн., всі інші – до 1500 грн.

105 респондентів купують морозиво переважно ТМ «Столиця»; 18 – ТМ «Браво», 14 – ТМ «Ласуха», 61 респондент споживає морозиво житомирського, 19 – лубенського і 9 – черкаського виробників.

У результаті дослідження також отримано приблизний профіль цільової аудиторії (мотивації, вік).

Богдана Костенко:

«З метою попередження копіювання конкурентами ексклюзивних розробок холодокомбінату № 2 («Каштан», «Хрещатик», «Либідське» і «Кошик»), їх було запатентовано.

Морозиво торгових марок «Каштан» і «Хрещатик» відоме завдяки двадцятирічній присутності на ринку. Споживачі м. Києва не знають продукцію інших торгових марок холодокомбінату.

З метою розширення асортименту підприємства у 2010 р. було розроблено п'ять нових не досить влучних найменувань морозива: «Либідське», «Либідське у білій глазурі», «Люкс», «Пікантне», «Горіхове». Їх обирав не відділ маркетингу, а директор комбінату і технологи. На їх думку, назва «Либідське» дозволяє поінформувати молодь про те, що поряд із заводом тече річка Либідь. Змінити назву неможливо, оскільки попередньо розроблені для нових видів морозива технічні умови (ТУ) зареєстровані під перерахованими назвами. У цьому документі визначаються всі інгредієнти морозива, але не регламентуються форма та лінія виготовлення. На початок 2011 р. завод мав лише 5 затверджених ТУ для виробництва традиційного морозива за екструзійною технологію.

Однією зі слабких сторін холодокомбінату є не смак продукту, а його непривабливе упакування. Для п’яти нових видів морозива спочатку планувалося замовити звичайні етикетки і позиціонувати його відповідно у дешевій ціновому сегменті. Проаналізувавши думки споживачів екструзійного морозива, ціни, фізичні параметри, зробивши розрахунки і частково доповнивши існуючу ідею нових видів морозива, я довела, що їх можна продавати за вищою ціною. Але для цього доцільно вдосконалити зовнішній вигляд товару. Я наполягала на тому, щоб для морозива нових видів замовили паличку-«вісімку» через її функціональність (за рахунок більшої площі). З метою завоювання лідируючого положення на ринку необхідно, щоб упаковка морозива привертала увагу. Я ледве умовила керівництво розробити та виготовити якісні етикетки для нових видів морозива. Для цього необхідно було модернізувати екструзійну лінію – встановити механізм розміщення малюнка на упаковці за допомогою фотомітки, що, звичайно, вимагало витрат часу та коштів, але все ж таки було реалізовано.»

Ціна морозива обумовлена якістю, оригінальністю і новизною виду товару, упакуванням, і, навіть, ступенем популярності виробника. На ринку морозиво позиціонується у трьох цінових сегментах:

· дешевий (оптова ціна від 2,28 до 4,40 грн. за пачку в 65-70 г): молочне, вершкове чи плодово-ягідне у вафельному стаканчику;

· середній (оптова ціна 4,40-8,60 грн. за пачку): вершкове морозиво у шоколадній глазурі, у брикетах, у вафельних стаканчиках, із джемом;

· дорогий (оптова ціна у 2009 р. знаходилася у межах до 10,00 грн. за пачку в 70-80 г, у 2010 р. у продаж надійшло вітчизняне морозиво оптовою ціною 10,05-10,15 грн. за пачку у 65-80 г): імпортоване; пломбір у шоколадній глазурі з горіхами, двошарове морозиво, ескімо, морозиво у пластиковому упакуванні, рулети, торти і т.д.

Різниця ціни на морозиво у шоколадній глазурі, виготовлене відомими і новоствореними операторами ринку, може становити 45-50%. При купівлі дорогого морозива споживач, як правило, не економить 0,3-0,2 грн. Для споживачів дешевого морозива у вафельному стаканчику упакування, вид наповнювача та виробник є другорядними факторами, а головним – ціна. Підвищення на 10% роздрібної ціни морозива у стаканчику може знизити обсяги продажів у декілька разів.

Строк зберігання морозива вітчизняного виробництва складає 6 місяців.

Сьогодні ринок морозива в Україні поки що несинергічний. Зовсім нещодавно виробництво носило винятково локальний характер – рівень попиту влаштовував місцеві підприємства, тому вони не були зацікавлені продавати свою продукцію у географічно наближених областях. Подальша регіональна замкнутість була вимушеною, в основному, через нерозвиненість збутових мереж.

Ще десять років тому асортимент українського ринку морозива був досить вузьким. Його різноманіття забезпечувалося переважно за рахунок імпорту. Але після фінансової кризи 1998 р. імпорт практично припинили: частка імпортованого морозива у фізичному вимірі становить 0,3%.

Поступове збільшення кількості виробників та розширення асортименту їх товарів призвели до посилення конкуренції та втрати монопольного положення підприємствами, що попередньо його займали. За останні 2 роки в регіонах почали функціонувати виробники, що запропонували свою продукцію на території всієї України. Їх намагалися наслідувати і великі підприємства.

Для утримання на ринку виробники розширюють асортимент, додаючи у морозиво ароматизатори, фрукти, джеми, родзинки, горіхи, какао, шоколад, ром і т.д. Пропонують морозиво у вафельному стаканчику, ріжку, брикеті (так звані «сендвічі»), на паличці і т.д. З 2000 р. багато підприємств розширили свій асортимент за рахунок тортів та рулетів. Щосезону провідні виробники виготовляють від 3 до 7 нових сортів морозива. Найпотужніші з них постачають для продажу до 80 найменувань товару в різноманітному упакуванні. Відповідно оптові торговці розширили асортимент до 70-100 товарних позицій, деякі пропонують до 150 видів морозива (з метою залучення клієнтів).

В Україні морозиво випускають приблизно 150 виробників. Порівняно з минулим роком їхня кількість збільшилася майже на 10%.

Великих підприємств виробництва та оптової торгівлі морозивом нараховується 15-20. Їх щорічні обсяги випуску коливаються від 4 до 10 тис. тонн. Найвідоміші з них: ПАТ «Львівський холодокомбінат», ПАТ «Дніпропетровський холодокомбінат», АТЗТ «Полтав-холод», харківський «Хладопром» та ПАТ «Київський холодокомбінат №2». Вони поступово переоснастили виробництво імпортним устаткуванням – володіють потужними холодильними установками та об'ємними складськими приміщеннями з відповідним температурним режимом. Виробнича активність цих підприємств припадає на період з травня по жовтень. Істотним недоліком їх діяльності є відсутність достатніх оборотних коштів для здійснення експансії на ринок на початку сезону реалізації морозива. Деякі вітчизняні виробники морозива виготовляють харчовий лід, який користується попитом у торгових мереж.

До середніх операторів ринку, яких нараховують близько 50-70, можна віднести підприємства, що переробляють молоко: 37 молокозаводів, 21 маслозавод, 9 сирзаводів, 5 маслосирзаводів, 9 заводів сухого знежиреного молока. На ринку морозива найвідомішими з них є: ПАТ «Житомирський маслозавод», ПрАТ «Юрія» (м. Черкаси), ПрАТ «Бердичів-холод», ПрАТ «Вінтер» (м. Донецьк), АТЗТ «Троянда-Експрес», ПАТ «Луганськхолод», ПАТ «Лубенський молокозавод» (Полтавська обл.). Закупівля молока у тих, хто спеціалізується на тваринництві, здійснюється протягом усього року, тому й за нижчими цінами. Це дозволяє закладати у кожну одиницю продукції вищу (20-30%) рентабельність порівняно з холодокомбінатами (10-15%). Взимку молоко використовується для переробки на сир та масло, влітку – для виробництва морозива.

Порівняно нещодавно були виведені на ринок морозива деякі торгові марки. Серед них: «Черноморочка» (м. Одеса), «Геркулес» і «Мушкетер» (м. Дніпропетровськ), «Мілано» (м. Херсон), «Молокопродукт» (м. Артемівськ), «Пірятинський сир завод» тощо.

Великі та середні підприємства приблизно 60% обсягу виробництва морозива реалізують у регіоні місця розташування виробничих потужностей, решту – за його межами.

За даними Держкомстату, в Україні 2010 р. було виготовлено 97,7 тис. тонн морозива (у 2009 році – 92,2 тис. тонн). Враховуючи, що не усі виробники надають повні звіти щодо обсягів випуску продукції, достовірнішими можна вважати оцінки роздрібних продавців. Згідно з ними минулого року обсяг продажу склав 110-120 тис. тонн морозива на суму 230-250 млн. дол. США. За оцінками виробників, місткість внутрішнього ринку морозива складає 150 тис. тонн. Отже, для повного його заповнення не вистачає приблизно 30 тис. тонн продукції.

Залежно від обсягів виробництва, наявності холодильного устаткування, транспорту, географії постачань, підприємства використовують різні схеми збуту: від однорівневої до трьохрівневої (виробник – оптовий торговець – середній чи дрібний оптовий торговець – роздрібний торговець). Кількість дрібнооптових і роздрібних торговців визначити дуже складно.

На українському ринку морозива функціонує приблизно 20 великих оптових торговців, обсяги продажів яких складають 100-150 тонн на місяць. Компаній, у яких цей показник досягає 300 тонн на місяць, не більше 5. Обсяги продажів середньооптових фірм, яких нараховується 50-70, коливаються від 20 до 80 тонн на місяць.

До категорії великих оптових торговців відносять компанії, що акумулюють широкий асортимент морозива різних виробників. Відсутність бажання у більшості з них одержувати статус дилера пояснюється зміною схем постачань протягом сезону. Спричинити перехід від одного виробника до іншого може ціна, якість, асортимент, упакування товару. Для більшості великооптових компаній є малозначимим надання відстрочки платежу. Вони, навпаки, намагаються закупити товар за попередньою оплатою з метою максимального зниження ціни.

Середні оптові торговці сьогодні співпрацюють з виробниками і великими оптовими торговцями. Для скорочення транспортних витрат вони часто віддають перевагу територіально наближеним постачальникам. Великий оптовий торговець може залучити середнього лише за рахунок дуже різноманітного асортименту продукції, запропонованої практично за відпускними цінами виробника.

Зараз торгові націнки більшості оптових торговців не перевищують 25%. Їх чітко визначені межі на певний вид товару відсутні, але залежать від якості та ціни. Так, іноді на той самий вид морозива, навіть придбаний за однаковою ціною, але у різних виробників, оптові торговці вимушені призначати різну торгову націнку через відмінність у рівні якості.

Крім великих і середніх оптових торговців, щоліта на ринок виходять фірми, що здійснюють винятково сезонну торгівлю морозивом. Маючи у розпорядженні 5-20 морозильних ларьків та легковий автомобіль, вони можуть кожен день закуповувати товар, як у оптових торговців, так і безпосередньо у географічно наближеного виробника. Точка реалізації щоденно може продати в середньому від 5 до 10 ящиків морозива. Торгова націнка дрібнооптового торговця становить 40-80%, оскільки йому не потрібно оплачувати оренду офісу та площі на холодокомбінаті, а також доставку товару з інших міст.

Як правило, оптові торговці є дилерами декількох (3-4) географічно наближених виробників, у яких закуповують практично весь асортимент продукції. Основна перевага дилерів над незалежними оптовими торговцями полягає у можливості одержання у виробників морозильних камер, які потім постачаються підпорядкованим точкам роздрібної торгівлі. Однак, для розширення збутової мережі дилери купують холодильне устаткування самостійно. У деяких виробників сьогодні нараховується до 1000 холодильників. Але в середньому парк морозильних камер оптових торговців чи виробників нараховує 300-500 од.

Як виробники, так і оптові торговці, намагаються отримати якнайбільше місця для своєї продукції у стаціонарних роздрібних точках. На думку більшості оптових торговців, навряд чи можна утриматися на ринку без представлення товару в магазинах. З посиленням конкуренції вони намагаються різними способами сприяти діяльності роздрібної торгівлі.

За даними оптових торговців, улітку приблизно 70% морозива продається через лотки на вулиці, решта – через магазини.

Асортимент лотка, як правило, представлений 10 видами морозива. Його щоденний виторг складає 300-600 грн., а лотка, що знаходиться у провінції, – від 8 до 100 грн. У пік сезону виторг розташованого у місці активного руху людей лотка досягає 1500 грн. на місяць. У дні, коли йде дощ, цей показник зменшується вдвічі. Заробітна плата реалізатора в середньому становить або 35% від суми доходу, або 80-100 грн. на день. Роздрібна націнка може складати 30-80% залежно від місця та постачальника морозива (оптовий торговець або безпосередньо виробник).

У магазині, зазвичай, встановлюється декілька (3-5) морозильних камер з асортиментом до 20 видів морозива. Досить широко (навіть у літній період) представлене так зване «сімейне» морозиво – торти, рулети та ін. Взимку морозиво, в основному, продається стаціонарними магазинами. За словами їх продавців, влітку, коли поряд розміщують лотки з продажу морозива, обсяги реалізації зменшуються вдвічі порівнянно з березнем-квітнем. За даними торговців, у нових сучаснообладнаних магазинах великим попитом користується морозиво у шоколадній глазурі (40-60% обсягу продажів), у маленьких магазинах купують переважно морозиво у вафельному стаканчику.

Олексій Скилягин (директор ПП «Єнісей», м. Київ, оптова торгівля морозивом):

«Зараз для багатьох оптових компаній, у тому числі і для моєї, вигідно постачати морозиво у стаціонарні магазини, які можуть протягом усього року продавати як зимовий, так і літній, асортимент морозива, а також заморожені продукти. Хотілося б збільшити обсяги продажів морозива у супермаркетах, де основний попит припадає на так зване «сімейне» морозиво. Але, на жаль, сьогодні упакування морозива ще не у всіх виробників відповідає вимогам супермаркету, а саме: зазначені штрих-код, дати випуску і кінцевої реалізації продукції.»

На підприємстві функції відділу збуту виконує служба торгівлі, до складу якої входить 26 чоловік: 7 інспекторів та водії. До компетенції одного з інспекторів належить підготовка поточних планів реалізації товару, підписання договорів з дилерами та оптовими торговцями, аналіз результатів їх діяльності, формування замовлень та відвантаження товару, а також контроль за виконанням встановлених строків постачання, комплектації та якості продукції. Шість інших польових інспекторів контролюють роздрібну торгівлю в м. Києві та Київській обл. (на частку роздрібної торгівлі припадає приблизно 28% всього обсягу продажу холодокомбінату). До їх обов’язків належить пошук потенційних клієнтів з метою укладання договорів на реалізацію товару, а також контроль: виконання умов контракту покупцями та водіями-експедиторами; відсутності сторонніх предметів та продуктів, повноти асортименту та правильності представлення товару в холодильних камерах торгівельної точки; наявності цінника та іншої інформації стосовно реалізації товару та ін.

Стимулювання агентської мережі обмежується лише оплатою пального (інспектори працюють на власних автомобілях) та виплатою фіксованого відсотку від обсягу реалізації у визначений угодою момент при надходженні коштів на рахунок підприємства:

· 1%, якщо план перевиконано від 10%;

· 0,8% при 100% виконанні плану;

· 0,4%, якщо план недовиконано.

Очікувалось, що такий спосіб стимулювання зацікавить інспекторів у підписанні договорів з максимально сприятливими для холодокомбінату умовами платежів та вирішить проблему накопичення дебіторської заборгованості. Та, на жаль, він не дає бажаного результату – слабка система контролю адміністрації призвела до системних розкрадань товару польовими інспекторами та водіями-експедиторів на суму, яка набагато перевищує комісійні.

З січня 1999 р. кардинально змінено систему збуту товару «Київського холодокомбінату №2». У її основу покладено створення власної роздрібної мережі. Для цього було придбано 1500 морозильних камер та 16 рефрижераторів ТМ MERCEDES. У 2001 р. наявний парк доповнено 400 од. холодильного устаткування, а на початку літа придбано таку ж кількість морозильних камер. На їх придбання було витрачено 450 тис. дол. США.

|

Рис.10. Схема організації каналів збуту «Київського холодокомбінату №2»

Підприємство співпрацює з 8 дилерами, яким надано в оренду холодильне обладнання. Деякі з них відпускають товар дрібним оптом у власній роздрібній мережі, інші тільки розповсюджують морозиво через неї. Переваги наявності таких партнерів полягають у здійсненні ними діяльності протягом усього року, а недоліки – у ремонті автомобілів та холодильників за рахунок підприємства, поверненні неякісної продукції та відмові від попередньої оплати товару (за контрактом термін відстрочення платежу становить14 днів).

Дилери, яким обладнання не надається в оренду, функціонують переважно у м. Києві та Київській обл. Вони забезпечують отримання холодокомбінатом додаткового прибутку, сприяючи виконанню плану реалізації та збільшуючи ринкову частку виробника. Основним недоліком співпраці з ними є розміщення у холодильнику продукції підприємства поряд з морозивом інших виробників, що з точки зору маркетингового просування товару не є коректним.

У 2010 р. дилери пропонували морозиво «Київського холодокомбінату №2» у Чернігівській, Черкаській, Вінницькій, Херсонській, Житомирській, Одеській обл. та АР Крим. На заході країни вони спромоглися призначити спеціальні ціни з урахуванням усіх транспортних витрат оптових торговців, і забезпечити їх холодильним устаткування для здійснення торговельної діяльності. Незважаючи на активне пропонування морозива холодокомбінату в різних областях України, основною стратегією залишається завоювання київського ринку. Підприємство досі не експортує свою продукцію, але вже проводяться переговори щодо її постачання до країн далекого зарубіжжя.

Богдана Костенко:

«Магазини не беруться за реалізацію морозива при відсутності холодильників. Зараз дуже багатьом з них холодокомбінат надає у безкоштовну оренду».

Морозильне устаткування холодокомбінату №2 було передано в оренду приватним торговцям (власникам кіосків, лотків, магазинів) м. Києва, Київської обл. та інших регіонів країни. У столиці функціонує приблизно 980 холодильників для продажу морозива підприємства. По м. Києву та області організовано доставку морозива в торгові точки – майже в кожний гастроном та в 4 супермаркети. 2 фірмових кіоски розташовані безпосередньо біля холодокомбінату. Крім того, підприємство підписало контракти на постачання вагового морозива у декілька нічних клубів та готелів.

«Київський холодокомбінат №2» також співпрацює з 16 оптовими торговцями, частина з яких має власну роздрібну мережу, частина просто здійснює перепродаж морозива, а ще частина поєднує ці функції. Співпраця з оптовими торговцями є вигідною тим, що вони здійснюють діяльність протягом усього року, згодні працювати за повною передньою оплатою (що, однак, дозволяє диктувати вимоги до асортименту) та самостійно вивозити товар вагою понад 2 тонни. Оптові торговці часто відмовляються від співробітництва з холодокомбінатом через високу собівартість та низьку якість деяких видів морозива. Таким чином, головною метою підприємства є розширення саме дилерської мережі.

Богдана Костенко:

«Зараз уже можна говорити, що завод впевненіше бере участь у конкурентній боротьбі на українському ринку морозива.

Однак, дуже складно відразу внести корективи у структуру, яка залишалася незмінною протягом не одного десятку років. Часто для того, щоб зробити очевидне, необхідно переконувати, сперечатися. У цьому аспекті бути співробітником новоствореної фірми набагато легше.

Проте, вступаючи на посаду директора з маркетингу, я вже частково знала ситуацію, що склалася на підприємстві. Розумію, що тим цікавішою є робота, чим складніше досягнути поставленої мети.

А морозива за останні 4 місяці я перепробувала стільки, скільки не з'їла за все життя…»

Дата добавления: 2015-07-25; просмотров: 53 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Індивідуальне завдання 7 | | | Бренд-менеджмент |