Читайте также:

|

Проведем расчет влияния факторов на изменение суммы затрат на рубль произведенных услуг.

Таблица 3.5. - Расчет влияния факторов на изменение суммы затрат на рубль произведенной услуги

| Затраты на рубль услуг, руб. | Фактор | ||||

| Объем производства | Структура производства | Уровень удельных переменных затрат | Сумма постоянных затрат | Отпускные цены на услуги | |

| План 18523156/21294055=0,87 | План | План | План | План | План |

| Усл.1 20616351/21294055=0,968 | Факт | План | План | План | План |

| Усл.2 20362929/23790400=0,856 | Факт | Факт | План | План | План |

| Усл.3 20568068/23790400=0,865 | Факт | Факт | Факт | План | План |

| Усл.4 20300708/23790400=0,853 | Факт | Факт | Факт | Факт | План |

| Факт 20300708/23890000=0,85 | Факт | Факт | Факт | Факт | Факт |

| Аобщ. 0,853-0,87= -0,02 | 0,098 | -0,112 | 0,009 | -0,012 | -0,003 |

Аналитические расчеты приведенные в таблице показывают, что размер затрат на рубль услуг изменился за счет следующих факторов:

- изменение объема производства услуг = 0,968-0,87= 0,098

- изменение структуры производства = 0856-0,968= -0,112

- уровня переменных затрат = 0,865-0,856=0,009

- размера постоянных затрат = 0,853-0,865= -0,012

- повышения цен на продукцию = 0,85-0,853= -0,003

Итого общее изменение составит -0,02 руб.

Следует отметить, что показатель затрат на рубль выпущенной продукции описанным образом связан с долей прибыли в отпускной цене. Так в моем случае затраты на рубль оказанных услуг составил 85 коп. Это означает, что на долю прибыли приходится 15 коп., или 15% стоимости услуг в отпускных ценах.

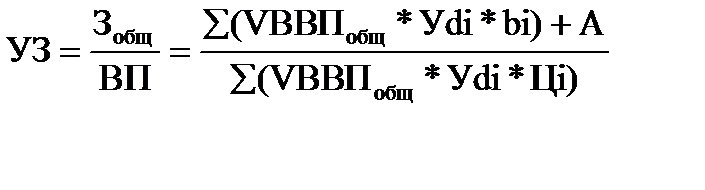

Факторная модель удельных затрат на рубль продукции выглядит следующим образом:

(3.7)

(3.7)

Влияние факторов на изменение затрат на рубль услуг рассчитывается способом цепной подстановки по ниже приведенным данным о выпуске продукции и предыдущим расчетам:

По плану:

В1= ∑ (Vпл*Цпл) (3.8)

Данный показатель отражает плановые показатели и равен по данным предприятия 21294055 руб.

Фактически по ценам плана:

В2= ∑ (Vф*Цпл) (3.9)

Данный показатель можно определить по данным предприятия. Он составляет 23790400 руб.

Фактически по фактическим ценам:

В3= ∑ (Vф*Цф) (3.10)

Данный показатель можно так же определить по данным предприятия. Он составляет 23890000 руб.

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты затрат на рубль услуг за счет каждого фактора умножить на выручку за фактический объем реализации услуг по плановым ценам:

∆Пi= ∆УЗ * ∑ (VРПф*Цinn) (3.11)

Из приведенных данных видно, что увеличению прибыли способствовали росту уровня отпускных цен, объема оказанных услуг и изменению ее структуры.

Таблица 3.6 - Расчет влияния факторов на изменение суммы прибыли, руб.

| Фактор | Расчет влияния | Изменение суммы прибыли, руб. |

| Объем оказанных услуг | 0,098 * 21294055 *(-1) | -2093194 |

| Структура услуг | -0,112* 21294055 *(-1) | |

| Уровень переменных затрат | 0,009 * 21294055 *(-1) | -183613 |

| Продолжение табл. 3.6. | ||

| Увеличение суммы постоянных затрат на производство | -0,011 * 21294055 *(-1) | |

| Изменение уровня отпускных цен на услуги | -0,004* 21294055 *(-1) | |

| Итого |

Итог таблицы 3.6 показывает уровень падения затрат, поэтому при расчете влияния на прибыль этих факторов учитываем их с противоположным знаком.

Отрицательное влияние на прибыль оказало увеличение суммы переменных затрат на единицу услуг и объема реализации услуг. Положительное правильно организованная структура услуг, падение постоянных затрат и изменение уровня отпускных цен.

Дата добавления: 2015-09-06; просмотров: 209 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Анализ общей суммы затрат на оказание услуг | | | Анализ прямых и косвенных затрат |