Читайте также:

|

В экономической литературе прочно закрепилось понятие «таможенная пошлина», но ученые до сих пор не пришли к единому мнению относительно ее экономической сущности, высказываемые точки зрения порой прямо противоречат друг другу.* Как нам представляется, по своей экономической сущности таможенная пошлина (если употреблять именно это название) является не чем иным, как налогом, поскольку, исходя из определения, пошлина предполагает оказание услуги. Если сравнить стоимость услуг, оказываемых таможенными органами участникам ВЭД, с размерами уплачиваемой ими таможенной пошлины, становится

*Наибольший интерес в вопросе об экономической сущности пошлин представляют взгляды А. М. Александрова, которые наиболее полно и систематизировано отражены в его работе «Пошлины и налоги на обращение». А. М. Александров определяет пошлины как «особые сборы, односторонне нормируемые публичными союзами и взимаемые с отдельных граждан, учреждений или организаций за услуги некоммерческого и непромышленного характера, оказываемые им этими публичными союзами» [1, с.7]. Резкое отличие пошлин от налогов заключается в том, что пошлины являются платой за услугу, а между услугой и размером пошлины должна существовать тесная взаимосвязь, которая, по мнению А. М. Александрова, заключается в следующем: «Пошлина должна быть самое большое равноценной стоимости услуги, т. е. покрывать все расходы по ее оказанию, или же она может быть даже несколько меньше...Если же пошлина устанавливается в большем размере, т. е. в таком, что за покрытием всех расходов по оказанию той или иной услуги остается еще некоторый излишек, идущий в доход казны, то и этом случае имеется отклонение от пошлинного принципа и пошлина превращается до известной степени в налог, взимаемый лишь в скрытой форме» [1, с.19, 22). Такие пошлины в финансовой литературе получили название «пошлин с налоговым характером». Если же при взимании пошлин имеется момент принуждения со стороны публичных органов власти, то они называются «пошлинными налогами» [1, с. 23].

Рис. 11.2. Классификация таможенных платежей (в соответствии с законопроектом нового Таможенного кодекса РФ)

Таблица 11.1. Роль таможенных пошлин в формировании доходов федерального бюджета за период 1995-2000 гг.

| Доходы федерального бюджета | Сумма ввозных таможенных пошлин | Сумма вывозных таможенных пошлин | Сумма таможенных пошлин всего | |||||||||

| Удель | Удель | Удель | ||||||||||

| Удель | ный вес | Удель | ный вес | Удель | ный вес | |||||||

| Годы | Всего, млрд руб.* | Из них: налоговые доходы | В%к общей сумме доходов | Всего, млрд руб.* | ный вес в общей сумме доходов, | в общей сумме налоговых | Всего, млрд руб.* | ный вес в общей сумме доходов, | в общей сумме налоговых | Всего, млрд руб.* | ный вес в общей сумме доходов, | в общей сумме налоговых |

| % | доходов, | % | доходов, | % | доходов, | |||||||

| % | % | % | ||||||||||

| 224400,5 | 175214,1 | 8563,9 | 3,8 | 4,9 | 16012,0 | 7,1 | 9,1 | 24575,9 | ||||

| 349261,4 | 282478,4 | 15192,8 | 4,4 | 5,4 | 21931,6 | 6,3 | 7,8 | 37124,4 | 10,7 | 13.2 | ||

| 435568,6 | 374649.5 | 21792,5 | - | - | - | 21792,5 | ||||||

| 367548,0 | 306975,7 | 27091,5 | 7,4 | 8,8 | - | - | - | 27091,5 | 7,4 | 8,8 | ||

| 473676,1 | 399499,7 | 60472,0 | 12,8 | 15,1 | 30779,2 | 6,5 | 7,7 | 91251,2 | 19,3 | 22,8 | ||

| 797531,0 | 675039,1 | 87488,0 | 84495,2 | 10,6 | 12,5 | 171983,2 | 21,6 | 25,5 |

Примечание. Посчитано по Законам РФ «О федеральном бюджете на 1995-2000 гг.».

* С 1998 г. - млн руб.

очевидным, что величина последней значительно превосходит эту стоимость. Кроме того, за сам факт таможенного оформления товаров таможенными органами взимаются сборы в установленном размере, которые и являются по сути платой за услуги. Таким образом, сравнение-таможенных сборов и таможенной пошлины отчетливо демонстрирует нам налоговую природу последней.

Таможенные пошлины обладают всеми основными сущностными признаками налога. Так, их уплата носит обязательный характер и обеспечивается государственным принуждением. Основным принципом регулирования налоговых отношений в сфере ВЭД является принцип одностороннего установления государством таможенных пошлин, который запрещает субъектам данных отношений заключать какие-либо соглашения по вопросам размера, оснований, сроков и других аспектов уплаты пошлин. Таможенная пошлина, как и любой налог, не возвращается плательщику, и последнему ничего не предоставляется взамен. Средства от взимания таможенных пошлин поступают в федеральный бюджет, где обезличиваются и выполняют, как и все прочие налоги, фискальную функцию.

Итак, таможенная пошлина представляет собой косвенный налог, которым облагается внешнеторговый оборот товаров при пересечении ими таможенной границы. Оплачивается этот налог в конечном счете потребителем, поскольку включается в цену товара, влияя тем самым на его конкурентоспособность. В зависимости от проводимой государством внешнеторговой политики ставки таможенных пошлин могут дифференцирование удорожать товары, перемещаемые через таможенную границу. При взимании таможенных пошлин наиболее ярко проявляется их регулирующая функция, поскольку введение пошлин преследует, кроме всего прочего, цели защиты интересов национальных производителей на внутреннем рынке и регулирования структуры экспорта и импорта товаров.

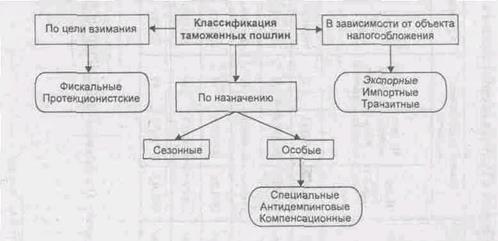

Таможенные пошлины могут быть классифицированы по ряду признаков (см. рис. 11.3). В зависимости от направления перемещения все товары, пересекающие таможенную границу государства, подразделяются на экспортные, импортные и транзитные. Такую же классификацию имеют и таможенные пошлины в зависимости от объекта налогообложения.

Рис. 11.3. Классификация таможенных пошлин

Экспортные (вывозные) пошлины взимаются при вывозе товаров с таможенной территории государства. Вывозные пошлины на отдельные виды товаров были введены в России в 1992 г. вместо действующего ранее налога на экспорт и просуществовали до середины 1996 г. Отмена пошлин была обусловлена стремлением России стать членом Всемирной торговой организации. В начале 1999 г. в целях стабилизации экономической ситуации, повышения доходов федерального бюджета, а также оперативного регулирования ВЭД взимание вывозных пошлин было возобновлено. В настоящее время экспортные пошлины широко применяются в таможенной практике России и распространяются в основном на топливно-энергетические и другие сырьевые товары (на которые приходится большая часть российского экспорта), а также рыбопродукты, лесоматериалы и др. Применение экспортных пошлин, чем бы ни аргументировалось их введение, преследует чисто фискальные цели.*

*Например, Постановлением Правительства РФ от 02.03.2000 г. № 185 «Об утверждении ставок вывозных таможенных пошлин на нефть сырую и нефтепродукты, вывозимые с территории РФ за пределы государств-участников соглашений о Таможенном союзе» утверждена ставка вывозной таможенной пошлины па нефть в размере 20 евро за 1000 кг. Однако в марте 2000 г. Правительственная комиссия по защитным мерам во внешней торговле и таможепно-тарифной политике утвердила иной механизм установления экспортных пошлин на нефть, который предусматривает возможность гибкого, оперативного и автоматического изменения данной ставки в зависимости от мировых цен на нефть. Так, теперь ежемесячно комиссия будет проводить, мониторинг цен на сырую нефть марки Urals по ценам агентства Petroliuiii Argus&Plats. В соответствии с ценой на нефть, которая разбита на 10 интервалов, будет устанавливаться размер экспортной пошлины в диапазоне от 2 евро (при цепе от 12,5 до 15 долларов за баррель) до 48 евро за тонну (при цене свыше 32,5 доллара). Если же цена на нефть будет ниже 12,5 долларов за баррель, то экспортные пошлины взиматься не будут.

Транзитные (провозные) пошлины взимаются за провоз товаров по территории страны. Исторически они не получили большого распространения и существуют лишь в немногих развивающихся странах. В настоящее время транзитные пошлины в России не применяются. Импортные (ввозные) пошлины взимаются при ввозе товаров на таможенную территорию государства и широко применяются во многих странах, в том числе и в РФ. По цели взимания различают фискальные и протекционистские пошлины. Фискальные пошлины выступают в качестве средств бюджетных доходов, как правило, имеют низкие ставки и устанавливаются в основном на потребительские товары, которые не производятся в данной стране или производятся в недостаточном количестве, а протекционистские призваны защитить внутренних товаропроизводителей от иностранной конкуренции и имеют высокие ставки, затрудняющие ввоз товаров. Однако на практике четкого разграничения между фискальными и протекционистскими пошлинами не существует.*

*Большую ценность по поводу комплексного характера таможенных пошлин представляют высказывания Д. И. Менделеева, приведенные в его работе «Толковый тариф, или исследование о развитии промышленности России в связи с ее общим таможенным тарифом 1891 года»: «...Во многих случаях таможенные пошлины, нося сперва характер чисто фискальный, становятся со временем протекционистскими, ибо таково свойство таможенных окладов. Так, пошлины на хлопок и виноградные вина в России были чисто фискальными, но становятся уже протекционистскими, потому что под влиянием пошлин стало развиваться русское производство хлопка и потребление русских виноградных вин возросло. Отсюда видно, что резкого различия фискальных пошлин от протекционистских для таких обширных и еще не развивших своей промышленности стран, как Россия, делать не следует. Ни в законе, ни в его применении нельзя отличить фискальных пошлин от покровительственных, хотя их легко отличить от отсутствия пошлин» [10]. Данное положение актуально и сегодня, поскольку постоянно две функции таможенных пошлин находятся в тесной взаимосвязи.

По назначению различают особые и сезонные таможенные пошлины. Вместе с тем особые пошлины являются разновидностью протекционистских, поскольку применяются в целях защиты экономических интересов РФ. Особые и сезонные пошлины носят временный характер. В таможенной практике применяются три вида особых пошлин: специальные, антидемпинговые и компенсационные. Специальные пошлины применяются, если товары импортируются в количествах и на условиях, способных нанести ущерб отечественным производителям подобных товаров, а иногда – в качестве ответной меры на дискриминационные действия других государств. Антидемпинговые пошлины применяются к импортным товарам, которые ввозятся по более низкой цене, чем их нормальная стоимость в стране вывоза, а компенсационные – в случаях ввоза товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии. Антидемпинговые и компенсационные пошлины применяются именно тогда, когда ввоз товаров влечет за собой неблагоприятные последствия для страны-импортера.

В некоторых случаях для оперативного регулирования ввоза или вывоза отдельных видов товаров могут применяться упоминавшиеся нами сезонные пошлины. Ставки сезонных пошлин и перечень товаров, на которые они распространяются, должны быть официально опубликованы не позднее чем за 30 дней до начала их применения, а срок их действия не может превышать шести месяцев в году.*

* Например, Постановлением Правительства РФ от 28.03.2000 г. № 286 «Об утверждении ставок сезонных пошлин на сахар-сырец и сахар белый, ввозимые на таможенную территорию РФ» утверждены сезонные пошлины на сахар-сырец в размере 40 % от таможенной стоимости и на сахар белый в размере 45 % от таможенной стоимости, но не менее 0,15 евро за 1 кг, и установлен срок их действия - с 15 июня по 15 декабря 2000 г.

Таможенным пошлинам присущи все элементы налоговых обязательств, однако с использованием характерной для них терминологии. Одним из главных элементов таможенной пошлины является ставка, под которой понимается денежный размер пошлины с единицы обложения. Ставки таможенных пошлин приведены в таможенном тарифе.

Таможенный тариф представляет собой свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности. То есть в таможенном тарифе устанавливается соответствие между товарной номенклатурой, в которой каждому виду перемещаемого через границу товара соответствует определенная товарная позиция, и ставкой таможенной пошлины [6]. Следует отметить, что ставки таможенных пошлин являются едиными. Они не подлежат изменению в зависимости от статуса лиц, перемещающих товары через таможенную границу РФ, видов сделок и других факторов. Исключением из этого правила могут быть только тарифные льготы. Различают следующие виды ставок таможенных пошлин:

• адвалорные (от лат. ad valorem), или ценовые (устанавливаются в процентах к таможенной стоимости товаров);

• специфические, или твердые (устанавливаются в фиксированном размере за единицу облагаемых товаров);

• комбинированные (представляют собой сочетание адвалорной и специфической ставок).

Кроме того, ставки ввозных таможенных пошлин дифференцированы в зависимости от страны происхождения товара. В таможенном тарифе установлены базовые ставки таможенных пошлин. Они применяются к товарам, происходящим из стран, в торгово-политических отношениях с которыми Россия применяет режим наиболее благоприятствуемой нации (РНБ). Если же товары ввозятся из стран, к которым Россия не применяет РНБ, или страна их происхождения не установлена, то базовые ставки увеличиваются в два раза. Такие ставки получили название максимальных.

Импортные пошлины широко используются в тарифных преференциях. Так, в отношении товаров, ввозимых на территорию РФ и происходящих из развивающихся стран-пользователей схемой преференций РФ, ставки таможенных пошлин применяются в размере 75 % от базовых. Такие ставки получили название преференциальных. Если ввозимые товары происходят из слаборазвитых стран-пользователей схемой преференций РФ и стран-участниц СНГ, таможенные пошлины не применяются [14].

Таким образом, таможенные пошлины по своей экономической сущности являются налогами на потребление, в отношении которых регулирующая функция налогообложения проявляется наиболее ярко и выражается в многообразном воздействии на экономическое положение государства посредством тарифных ставок и льгот, а также санкций за нарушение налогового законодательства по части взимания таможенных платежей.

Дата добавления: 2015-10-13; просмотров: 187 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Таможенные платежи и их роль в экономической и финансовой политике государства | | | Порядок определения таможенных платежей |