Читайте также:

|

На первый взгляд, рыночная власть должна гарантировать перемещение налогового бремени монополиста на контрагентов. Однако, это не всегда так.

На первый взгляд, рыночная власть должна гарантировать перемещение налогового бремени монополиста на контрагентов. Однако, это не всегда так.

На монополистическом рынке гибкость поведения монополиста - это способность менять объем продаж (выпуск) в достаточно широком диапазоне при относительно небольшом изменении предельных издержек. Это свойство представляет собой аналог эластичного предложения на конкурентном рынке.

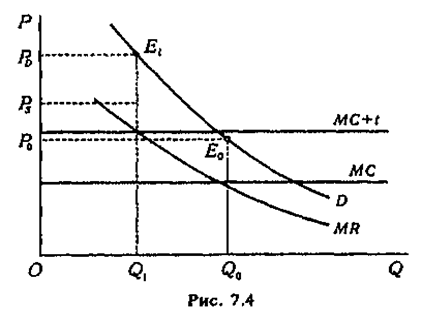

1. Эластичность постоянная (рисунок 7.4).

Коль скоро "цена покупателей" РD увеличивается больше, чем на t, то не только она, но и "цена продавца" PS выше первоначальной, доналоговой цены Р0. Это, однако, не означает, что для монополиста посленалоговая ситуация заведомо лучше доналоговой. Существенна не только цена, но и объем продаж (а он сокращается), и издержки (а они теперь включают налог).

Коль скоро "цена покупателей" РD увеличивается больше, чем на t, то не только она, но и "цена продавца" PS выше первоначальной, доналоговой цены Р0. Это, однако, не означает, что для монополиста посленалоговая ситуация заведомо лучше доналоговой. Существенна не только цена, но и объем продаж (а он сокращается), и издержки (а они теперь включают налог).

Следовательно, при постоянной эластичности спроса цена на монополизированном рынке возрастает больше, чем на величину налога. На рис. 7.4 этому соответствует "раструб", образуемый кривыми спроса и предельного дохода. Цена покупателей РD увеличивается больше, чем на Т, но и цена продавца выше доналоговой цены. Это означает, что для монополиста посленалоговая ситуация лучше, чем доналоговая. Однако, существенна не только цена, но и объем продаж, он сокращается.

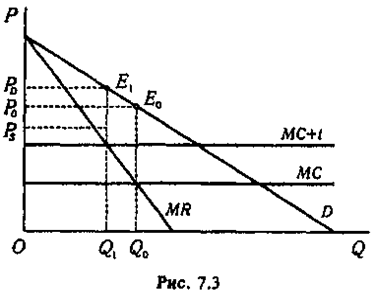

2. Эластичность спроса является непостоянной (рисунок 7.3).

Допустим, что функция спроса линейна (см. рис. 7.3, на котором МС — линия предельных издержек, a MR — линия предельного дохода). Предполагается, что монополист должен платить специфический налог в размере t на единицу продаж, так что линия предельных (и средних) издержек смещается на t денежных единиц вверх в положение МС + t.

Допустим, что функция спроса линейна (см. рис. 7.3, на котором МС — линия предельных издержек, a MR — линия предельного дохода). Предполагается, что монополист должен платить специфический налог в размере t на единицу продаж, так что линия предельных (и средних) издержек смещается на t денежных единиц вверх в положение МС + t.

Перемещение налогового бремени произошло т.о., что продавец и покупатель несут одинаковое налоговое бремя.

Дата добавления: 2015-10-16; просмотров: 231 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Вопрос 14. Сферы действия налогов. Налоговые обязательства и перемещения налогов на конкурентном рынке. | | | Вопрос 17. Распределение налогового бремени на рынках труда и капитала. |