|

Читайте также: |

УКРАЇНСЬКА ДЕРЖАВНА АКАДЕМІЯ ЗАЛІЗНИЧНОГО ТРАНСПОРТУ

ФАКУЛЬТЕТ ЕКОНОМІКИ ТРАНСПОРТУ

Кафедра „Фінанси”

О.А.Криворученко

Методичні вказівки та завдання до курсової роботи з дисципліни „Управління фінансовою санацією підприємства” для магістрів спеціальності «Фінанси і кредит»

Харків 2014

Вступ

В умовах дії ринкових відносин суб'єкти господарювання мають постійно адаптуватися до змін попиту: розширювати асортимент, поліпшувати якість, знижувати собівартість та ціни, оптимізувати структуру витрат.

Істотним є те, що серед підприємств, справи про банкрутство яких перебувають на розгляді, значний відсоток становлять такі, що тимчасово потрапили в скрутне становище. Вартість їхніх активів набагато вища за кредиторську заборгованість. За умови проведення санації (оздоровлення) чи реструктуризації ці підприємства можуть розрахуватися з боргами і продовжити діяльність. У ринковій економіці банкрутство підприємств — нормальне явище.

Банкрутство підприємств — це наслідок глибокої фінансової кризи, система заходів щодо управління якою не дала позитивних результатів.

Актуальність цієї проблематики підсилюється прийняттям Закону України “Про відновлення платоспроможності боржника або визнання його банкрутом”, що регулює питання фінансової санації та банкрутства підприємств.

Виведення одних вітчизняних підприємств з фінансової кризи та ефективне застосування ліквідаційних процедур до інших ускладнюється дефіцитом теоретично-методичного забезпечення процесів санації (ліквідації) та відсутністю кваліфікованих фахівців у сфері управління санацією підприємства.

Завдання до курсової роботи

1Визначити тип фінансової кризи підприємства

2провести санацію балансу підприємства шляхом конверсії акцій та продажу акцій на фондовому ринку

3Визначити санаційний прибуток.

1 Фінансова криза на підприємстві

1.1 Економічний зміст і причини виникнення фінансової кризи

Під фінансовою кризою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини, що виникають на цьому підприємстві. На практиці з кризою, як правило, ідентифікується загроза неплатоспроможності та банкрутства підприємства, діяльність його в неприбутковій зоні або відсутність у цього підприємства потенціалу для успішного функціонування. З позиції фінансового менеджменту кризовий стан підприємства полягає в його нездатності здійснювати фінансове забезпечення поточної виробничої діяльності.

Фінансову кризу на підприємстві характеризують трьома параметрами:

- джерелами (факторами) виникнення;

- видом кризи;

- стадією її розвитку.

Ідентифікація цих ознак дає змогу правильно діагностувати фінансову неспроможність підприємства та дібрати найефективніший каталог санаційних заходів.

Для вибору найефективніших форм санації, прийняття правильних рішень щодо усунення негативних процесів передовсім необхідно ідентифікувати причини фінансової неспроможності суб'єкта господарювання.

Фактори, які можуть призвести до фінансової кризи на підприємстві, поділяють на зовнішні, або екзогенні (які не залежать від діяльності підприємства), та внутрішні, або ендогенні (що залежать від підприємства).

Головними екзогенними факторами фінансової кризи на підприємстві можуть бути:

1 Спад кон'юнктури в економіці в цілому.

2 Зменшення купівельної спроможності населення.

3 Значний рівень інфляції.

4 Нестабільність господарського та податкового законодавства.

5 Нестабільність фінансового та валютного ринків.

6 Посилення конкуренції в галузі.

7 Криза окремої галузі.

8 Сезонні коливання.

9 Посилення монополізму на ринку.

10 Дискримінація підприємства органами влади та управління.

11 Політична нестабільність у країні місцезнаходження підприємства або в країнах підприємств - постачальників сировини (споживачів продукції).

12 Конфлікти між засновниками (власниками).

Вплив зовнішніх факторів кризи має здебільшого стратегічний характер. Вони зумовлюють фінансову кризу на підприємстві, якщо менеджмент неправильно або несвоєчасно реагує на них, тобто якщо відсутня або недосконало функціонує система раннього попередження та реагування, одним із завдань якої є прогнозування банкрутства.

Можна назвати багато ендогенних факторів фінансової кризи. З метою систематизації їх можна згрупувати в перелічені далі блоки:

1 Низька якість менеджменту.

2 Дефіцити в організаційній структурі.

3 Низький рівень кваліфікації персоналу.

4 Недоліки у виробничій сфері.

5 Прорахунки в галузі постачання.

6 Низький рівень маркетингу та втрата ринків збуту продукції.

7 Прорахунки в інвестиційній політиці.

8 Брак інновацій та раціоналізаторства.

9 Дефіцити у фінансуванні.

10 Відсутність або незадовільна робота служб контролінгу (планування, аналіз, інформаційне забезпечення, контроль).

Загалом усі названі причини кризи досить тісно взаємопов'язані становлять складний комплекс причинно-наслідкових зв'язків. Безперечно, досліджуючи те чи інше підприємство, той чи інший випадок фінансової кризи, можна виокремити певні специфічні причини фінансової неспроможності, але по суті вони зводяться до щойно перелічених.

Типові наслідки впливу зазначених причин і факторів на фінансово-господарський стан підприємства такі:

1 Втрата клієнтів і покупців готової продукції.

2 Зменшення кількості замовлень і контрактів із продажу продукції.

3 Неритмічність виробництва, неповне завантаження потужностей.

4 Підвищення собівартості та різке зниження продуктивності праці.

5 Збільшення розміру неліквідних оборотних засобів і наявність наднормативних запасів.

6 Виникнення внутрішньовиробничих конфліктів і підвищення плинності кадрів.

7 Підвищення тиску на ціни.

8 Істотне зменшення обсягів реалізації і, як наслідок, недоодержання виручки від реалізації продукції.

Розрізняють три види кризи:

1 Стратегічна криза (коли на підприємстві зруйновано виробничий потенціал і відсутні довгострокові фактори успіху).

2 Криза прибутковості (перманентні збитки вихолощують власний капітал, і це призводить до незадовільної структури балансу).

3 Криза ліквідності (підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності).

Основні фактори, які зумовлюють кожний із наведених видів кризи, подані в табл. 1.1. Між розглядуваними видами кризи існують тісні причинно-наслідкові зв'язки: стратегічна криза спричинює кризу прибутковості, яка, у свою чергу, призводить до втрати підприємством ліквідності.

Таблиця 1.1 - Фактори, що зумовлюють різні види кризи

| Стратегічна криза | Криза прибутковості | Криза ліквідності |

| - неправильний вибір виробничого майданчика (місця розташування підприємства); - неефективна політика збуту та асортиментна політика; - недосконале планування та прогнозування; - помилкова політика диверсифікації; - неефективний апарат управління; - дефіцити в організаційній структурі; - відсутність виробничої програми; - зайві виробничі потужності; - відсутність або недієздатність системи контролінгу; - форс-мажорні обставини. | - несприятливе співвідношення цін та собівартості; - невиправдане завищення цін; - зростання собівартості за стабільних цін; - зменшення обороту від реалізації продукції; - збитковість окремих структурних підрозділів; - придбання збиткових підприємств; - значні запаси готової продукції на складі; - високі витрати на персонал; - високі процентні ставки; - форс-мажорні обставини; - неефективна маркетингова політика. | - невраховані вимоги золотого правила фінансування (конгруентність строків); - незадовільна структура капіталу; - відсутність або незначний рівень страхових (резервних) фондів; - незадовільна робота з дебіторами; - надання незабезпечених товарних кредитів; - великий обсяг капіталовкладень із тривалим строком окупності; - великі обсяги низько ліквідних оборотних активів; - зниження кредитоспроможності підприємства; - високий рівень кредиторської заборгованості; - форс-мажорні обставини. |

Зумовлене зовнішніми та внутрішніми факторами зменшення обсягів реалізації продукції призводить, з одного боку, до зниження прибутковості та до збитковості, а з іншого — до зниження рівня ліквідності та платоспроможності.

Закономірним результатом розвитку симптомів фінансової кризи є непомірна кредиторська заборгованість, неплатоспроможність та банкрутство підприємства.

Важливою передумовою застосування правильних антикризових заходів є ідентифікація глибини фінансової кризи. Існують три фази кризи:

- фаза кризи, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

- фаза, яка загрожує подальшому існуванню підприємства і потребує негайного проведення фінансової санації;

- кризовий стан, який не сумісний з подальшим існуванням підприємства і призводить до його ліквідації.

Ідентифікація фази фінансової кризи є необхідною передумовою правильної та своєчасної реакції на неї.

Фінансовий стан підприємства, у якого на початок та кінець звітного періоду має ознаки поточної неплатоспроможності відповідає визначенню боржника, який неспроможний виконати свої зобов’язання перед кредиторами, у тому числі зобов’язання щодо сплати податків і зборів протягом трьох місяців після настання встановленого них строків сплати. Поточна платоспроможність розраховується за допомогою наступної формули:

Пп=А1030+А1035+А1160+А1165-П1695 (1.1)

де Пп – поточна платоспроможність;

А1030 – довгострокові фінансові інвестиції, які обліковуються за методом участі в капіталі;

А1035 – інші фінансові інвестиції;

А1160 – поточні фінансові інвестиції;

А1165 – грошові кошти та їх еквіваленти

П1695 – поточні зобов’язання.

Коефіцієнт покриття характеризує достатність оборотних коштів для погашення своїх боргів, який визначається за формулою:

Кп=А1195:П1695 (1.2)

Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів підприємства необхідних для його фінансової сталості, визначається за формулою:

Кз=(П1495-А1095): А1195 (1.3)

де П1495 – власний капітал;

А1095 – необоротні активи.

З метою своєчасного виявлення тенденцій формування незадовільної структури балансу і вжиття випереджувальних заходів, спрямованих на запобіганню банкрутства, проводиться систематичний експрес-аналіз фінансового стану підприємства за допомогою коефіцієнта Бівера:

КБ= (Ф2350-А1012): (П1595+П1695) (1.4)

Де Ф2350 – чистий прибуток (збиток);

А1012 – знос нематеріальних активів;

П1595 – довгострокові зобов’язання;

П1695– короткострокові зобов’язання.

Ознакою незадовільного формування структури балансу є таке становище підприємства, яке протягом тривалого часу коефіцієнт Бівера не перевищує 0,2.

Для виявлення неплатоспроможності підприємства необхідно провести аналіз відхилень показників балансу та фінансових результатів. Аналіз відхилення показників щодо виявлення неплатоспроможності підприємства наведено у таблиці 1.2.

Таблиця 1.2 – Аналіз показників щодо виявлення неплатоспроможності

підприємства, тис. грн.

| Актив | Код рядка | На початок року | На кінець року | Абсолютне відхилення | Відносне відхилення |

| I. Необоротні активи Нематеріальні активи | |||||

| первісна вартість | |||||

| накопичена амортизація | |||||

| Незавершені капітальні інвестиції | |||||

| Основні засоби | |||||

| первісна вартість | |||||

| знос | |||||

| Інвестиційна нерухомість | |||||

| Довгострокові біологічні активи | |||||

| Довгострокові фінансові інвестиції: які обліковуються за методом участі в капіталі інших підприємств | |||||

| інші фінансові інвестиції | |||||

| Довгострокова дебіторська заборгованість | |||||

| Відстрочені податкові активи | |||||

| Інші необоротні активи | |||||

| Усього за розділом I | |||||

| II. Оборотні активи Запаси | |||||

| Поточні біологічні активи | |||||

| Дебіторська заборгованість за продукцію, товари, роботи, послуги | |||||

| Дебіторська заборгованість за розрахунками: за виданими авансами | |||||

| з бюджетом | |||||

| у тому числі з податку на прибуток | |||||

| Інша поточна дебіторська заборгованість | |||||

| Поточні фінансові інвестиції | |||||

| Гроші та їх еквіваленти | |||||

| Витрати майбутніх періодів | |||||

| Інші оборотні активи | |||||

| Усього за розділом II | |||||

| III. Необоротні активи, утримувані для продажу, та групи вибуття | |||||

| Баланс |

| Пасив | Код рядка | На початок року | На кінець року | Абсолютне відхилення | Відносне відхиленя |

| I. Власний капітал Зареєстрований капітал | |||||

| Капітал у дооцінках | |||||

| Додатковий капітал | |||||

| Резервний капітал | |||||

| Нерозподілений прибуток (непокритий збиток) | |||||

| Неоплачений капітал | |||||

| Вилучений капітал | |||||

| Усього за розділом I | |||||

| II. Довгострокові зобов'язання і забезпечення Відстрочені податкові зобов'язання | |||||

| Довгострокові кредити банків | |||||

| Інші довгострокові зобов'язання | |||||

| Довгострокові забезпечення | |||||

| Цільове фінансування | |||||

| Усього за розділом II | |||||

| III. Поточні зобов'язання і забезпечення Короткострокові кредити банків | |||||

| Поточна кредиторська заборгованість за: довгостроковими зобов'язаннями | |||||

| товари, роботи, послуги | |||||

| розрахунками з бюджетом | |||||

| у тому числі з податку на прибуток | |||||

| розрахунками зі страхування | |||||

| розрахунками з оплати праці | |||||

| Поточні забезпечення | |||||

| Доходи майбутніх періодів | |||||

| Інші поточні зобов'язання | |||||

| Усього за розділом III | |||||

| IV. Зобов'язання, пов'язані з необоротними активами, утримуваними для продажу, та групами вибуття | |||||

| Баланс |

| Фінансові результати | Код рядка | На початок року | На кінець року | Абсолютне відхилення | Відносне відхилення |

| Чистий дохід від реалізації продукції (товарів, робіт, послуг) | 5833,3 | 6833,3 | |||

| Собівартість реалізованої продукції (товарів, робіт, послуг) | (2200) | (2400) | |||

| Валовий: прибуток | 3633,3 | 4433,3 | |||

| Збиток | () | () | |||

| Інші операційні доходи | 120,7 | ||||

| Адміністративні витрати | (34) | (32,3) | |||

| Витрати на збут | (75) | (82) | |||

| Інші операційні витрати | (12) | (16) | |||

| Фінансовий результат від операційної діяльності: Прибуток | |||||

| Збиток | () | () | |||

| Дохід від участі в капіталі | |||||

| Інші фінансові доходи | |||||

| Інші доходи | |||||

| Фінансові витрати | (18) | (12) | |||

| Втрати від участі в капіталі | () | () | |||

| Інші витрати | (49) | (53) | |||

| Фінансовий результат до оподаткування: Прибуток | |||||

| Збиток | () | () | |||

| Витрати (дохід) з податку на прибуток | 954,25 | ||||

| Прибуток (збиток) від припиненої діяльності після оподаткування | |||||

| Чистий фінансовий результат: Прибуток | 2862,75 | ||||

| Збиток | () | () |

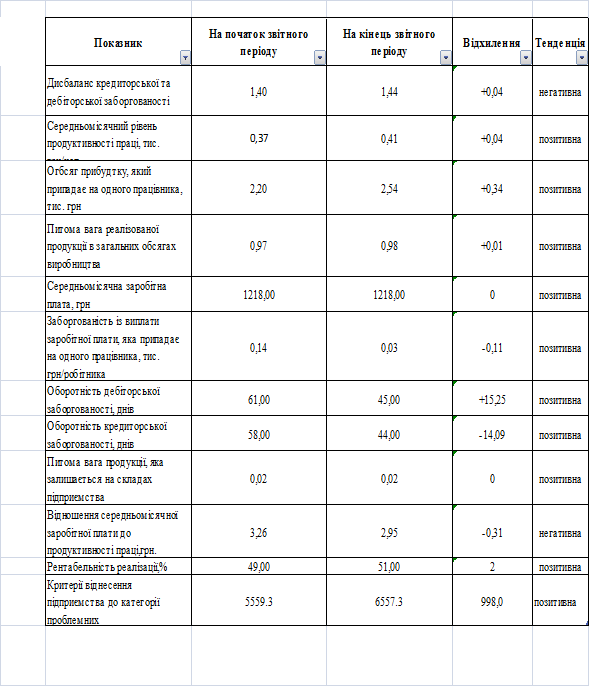

Для аналізу підприємства щодо віднесення його до категорії проблемних розраховують наступні показники:

1 Дисбаланс кредиторської та дебіторської заборгованостей:

D = КЗ: ДЗ (1.5)

де КЗ – кредиторська заборгованість;

ДЗ – дебіторська заборгованість.

2 Середньомісячний рівень продуктивності праці:

ПТ=обсяг реалізації продукції/чисельність персоналу*кількість місяців (1.6)

3 Обсяг прибутку, який припадає на одного працівника:

Пч = прибуток/чисельність персоналу (1.7)

4 Питома вага реалізованої продукції в загальних обсягах виробництва:

П = обсяг реалізації/обсяг виробництва (1.8)

5 Середньомісячна заробітна плата, яка повинна бути не менше мінімальної;

6 Заборгованість із виплати заробітної плати, яка припадає на одного працівника:

З = борг по заробітній платі/чисельність персоналу (1.9)

7 Оборотність дебіторської заборгованості:

ОБДЗ = 360/(обсяг реалізації продукції/дебіторська заборгованість) (1.10)

8 Оборотність кредиторської заборгованості:

ОБКЗ = 360/(обсяг реалізації продукції/кредиторська заборгованість) (1.11)

9 Питома вага продукції, яка залишається на складах підприємства:

ПВ = залишок ГП/загальний обсяг реалізації (1.12)

10 Відношення середньомісячної заробітної плати до продуктивності праці;

11 Рентабельність реалізації:

Проведемо аналіз фінансово-економічних показників підприємства щодо віднесення його до категорії проблемних, який наведений у таблиці 1.2.Для наочності у таблиці наведені умовні данні на основі яких було зроблено висновки щодо позитивних та негативних тенденцій розвитку підприємства.

Таблиця 1.2 – Аналіз фінансово-економічних показників підприємства щодо віднесення його до категорії проблемних

Також одним із варіантів виходу з фінансової кризи є проведення санаційних заходів на цьому підприємстві, спрямованих на відновлення платоспроможності та ліквідності суб’єкта підприємницької діяльності в майбутніх періодах.

Фінансова санація може здійснюватися за рахунок:

- чистого прибутку та реструктуризації активів, а саме внутрішніх джерел;

- внесків засновників;

- допомогою кредиторів;

Першим кроком проведення фінансової санації підприємства є санація балансу.

2 Санація підприємств

2.1 Економічна сутність санації підприємств

Найдієвішим засобом запобігання банкрутству підприємства є фінансова санація.

Термін “санація” походить від латинського “sanatio” - оздоровлення, видужання. Економічний словник тлумачить це поняття як систему заходів, здійснюваних для запобігання банкрутств промислових, торговельних, банківських монополій, визначаючи, що санація може відбуватися злиттям підприємства, яке перебуває на межі банкрутства, з потужнішою компанією; випуском нових акцій або облігацій для мобілізації грошового капіталу; збільшенням банківських кредитів і наданням урядових субсидій; перетворенням короткострокової заборгованості в довгострокову; повною або частковою купівлею державою акцій підприємства, що перебуває на межі банкрутства.

Деякі з авторів (наприклад, І. А. Бланк) із санацією ототожнюють лише заходи щодо фінансового оздоровлення підприємства, які реалізуються з допомогою сторонніх юридичних чи фізичних осіб і спрямованих на попередження оголошення підприємства-боржника банкрутом і його ліквідації[1].

Закон “Про відновлення платоспроможності боржника або визнання його банкрутом”, прийнятий у 1999 році, розрізняє поняття “санація” та “досудова санація”. У цьому разі санація розглядається як система заходів, передбачених процедурою провадження справи про банкрутство з метою запобігання ліквідації боржника і спрямованих на оздоровлення його фінансового стану, а також на задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації боргів та капіталу і (або) зміною організаційної та виробничої структури боржника.

Досудова санація — система заходів щодо відновлення платоспроможності боржника, здійснюваних власником боржника, інвестор, з метою запобігати його ліквідації, вдавшись до реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів у межах чинного законодавства до початку порушення справи про банкрутство.

Своє тлумачення поняття “санація” має і Національний банк України: режим фінансової санації — це система не примусових і примусових заходів, спрямованих на збільшення обсягів капіталу до необхідного рівня протягом визначеного періоду з метою відновлення ліквідності та платоспроможності й усунення порушень, які призвели комерційний банк до збиткової діяльності або скрутного фінансового стану, а також наслідків цих порушень.

Найбільш повним можна вважати визначення, дане відомими зарубіжними економістами Н. Здравомислов, Б. Бекенферде, М. Гелінг, провідними фахівцями у питаннях виведення підприємств із фінансової кризи: санація — це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості і конкурентоспроможності підприємства-боржника в довгостроковому періоді або санація — це сукупність усіх можливих заходів, які здатні привести підприємство до фінансового оздоровлення.

Джерелами фінансування санації можуть бути кошти, залучені на умовах позики або на умовах власності; на поворотній або безповоротній основі.

Метою фінансової санації є покриття поточних збитків та усунення причин їх виникнення, поновлення або збереження ліквідності й платоспроможності підприємств, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

Санаційні заходи організаційно-правового характеру спрямовані на вдосконалення організаційної структури підприємства, організаційно правових форм бізнесу, підвищення якості менеджменту, звільнення підприємства від непродуктивних виробничих структур, поліпшення виробничих стосунків між членами трудового колективу тощо. У цьому контексті розрізняють два види санації:

1 Санація зі збереженням існуючого юридичного статусу підприємства-боржника.

2 Санація зі зміною організаційно-правової форми та юридичного статусу санованого підприємства (реорганізація).

Виробничо-технічні санаційні заходи пов'язані насамперед з модернізацією та оновленням виробничих фондів, зі зменшенням простоїв та підвищенням ритмічності виробництва, скороченням технологічного часу, поліпшенням якості продукції та зниженням її собівартості, вдосконаленням асортименту продукції, що випускається, пошуком та мобілізацією санаційних резервів у сфері виробництва.

На практиці досить часто із санацією ідентифікується поняття “реструктуризація”. Реструктуризація суб'єкта господарювання — це проведення організаційно-економічних, правових, виробничо-технічних заходів, спрямованих на зміну його структури, системи управління, форм власності, організаційно-правових форм, які здатні відновити прибутковість, конкурентоспроможність та ефективність виробництва.

Можна стверджувати, що “санація” є ширшим поняттям, ніж “реструктуризація”. Реструктуризацію доцільно розпочинати на ранніх стадіях кризи. Вона спрямована переважно на подолання причин стратегічної кризи та кризи прибутковості. А санація включає в себе як реструктуризацію (заходи щодо відновлення прибутковості та конкурентоспроможності), так і заходи фінансового характеру (спрямовані на відновлення ліквідності та платоспроможності).

2.2 Санація балансу підприємств

Розглянемо тепер комплекс санаційних заходів, спрямованих на реструктуризацію пасивів підприємства. Ці заходи пов'язані зі зміною розмірів та структури фінансових джерел формування активів.

Маючи збитки, підприємства, як правило, не зацікавлені показувати їх у своїй звітності, зокрема в балансі. Особливо це стосується акціонерних товариств, оскільки їхні баланси публікуються в пресі. За наявності балансових збитків суб'єктам господарювання дуже важко розраховувати на залучення фінансових ресурсів із зовнішніх джерел, оскільки як для кредиторів, так і для потенційних інвесторів збиткове підприємство є непривабливим об'єктом фінансування.

Відтак збиткові підприємства можуть вдатися до санації балансу (чиста санація). Чиста санація передбачає покриття відображених в балансі збитків за рахунок власних та прирівняних до них коштів. Згідно із законодавством України, збитки підприємств можуть списуватися за рахунок резервних (страхових) фондів, засобів цільового призначення (спеціальні фонди і цільове фінансування) або за рахунок санаційного прибутку, який може утворитися за зменшення статутного фонду підприємства. Ліквідність та платоспроможність підприємства в результаті чистої санації не поліпшуються, оскільки на підприємство (у даному разі) не залучаються додаткові фінансові ресурси.

Санація балансу за рахунок санаційного прибутку доцільна лише тоді, коли вичерпано інші можливості покриття балансових збитків. Даний (балансовий) прибуток утворюється в результаті зменшення статутного фонду підприємства. Санаційний прибуток — це прибуток, який виникає внаслідок викупу підприємством власних корпоративних прав (акцій, паїв) за курсом, нижчим від номінальної вартості цих прав, або в результаті їх безкоштовної передачі для анулювання. Він дорівнює різниці між номінальною вартістю корпоративного права та ціною його викупу емітентом і витратами, пов'язаними з процедурою викупу прав та зменшення статутного фонду. Якщо корпоративні права надаються для анулювання безкоштовно, то санаційний прибуток дорівнюватиме номінальній вартості наданих для анулювання прав за мінусом витрат, пов'язаних зі зменшенням статутного капіталу.

Порядок зменшення зареєстрованого капіталу підприємств. Основні цілі та завдання зменшення зареєстрованого капіталу підприємств:

- одержання санаційного прибутку, який спрямовується на покриття балансових збитків;

- урівноваження (або перевищення) номінальної вартості акцій (паїв) з їх ринковою ціною, оскільки в період фінансової кризи може скластися ситуація, коли біржова ціна буде суттєво меншою за номінальну вартість акцій. Залучення засобів шляхом додаткової емісії корпоративних прав у даному разі неможливе;

- приведення у відповідність величини основних та оборотних засобів підприємства з розміром його власного капіталу, оскільки з метою підвищення платоспроможності підприємство може прийняти рішення про продаж частини свого майна, що може стати причиною виникнення такої невідповідності;

- концентрування зареєстрованого капіталу в руках найбільш активних власників.

У зв'язку з тим, що найпоширенішими формами організації бізнесу в Україні є акціонерні товариства та товариства з обмеженою відповідальністю, ми будемо досліджувати механізм зменшення зареєстрованого капіталу підприємства на прикладі саме цих видів господарських товариств,

Державною комісією з цінних паперів та фондового ринку затверджено Положення про порядок збільшення (зменшення) зареєстрованого капіталу акціонерних товариств. Цим Положенням та Законом України «Про господарські товариства» передбачено два методи зменшення зареєстрованого капіталу акціонерного товариства:

1 Зменшення номінальної вартості акцій (деномінація).

2 Зменшення кількості акцій існуючої номінальної вартості. Зменшення номінальної вартості може здійснюватися об'єднанням кількох акцій в одну (конверсія). Обсяги зменшення зареєстрованого капіталу визначаються рішенням зборів акціонерів, пайовиків. Рішення загальних зборів товариства про зміни зареєстрованого капіталу приймаються більшістю у 3/4 голосів акціонерів, які беруть участь у зборах (загальні збори визнаються правомочними, якщо в них беруть участь акціонери, що мають відповідно до статуту товариства понад 60 % голосів).

Санаційний прибуток, який утворився внаслідок зменшення статутного фонду, спрямовується на покриття балансових збитків та на формування резервних фондів.

Законодавством України встановлено чіткий порядок зменшення зареєстрованого капіталу підприємств. Нормативне регулювання в цій сфері здійснюється з метою захисту майнових інтересів кредиторів. Надзвичайно важливим є те, що рішення товариства про зміни розміру зареєстрованого капіталу набирає чинності лише з дня внесення цих змін до державного реєстру. Реєстрація випуску акцій та інформації про емісію акцій у зв'язку зі зменшенням зареєстрованого капіталу здійснюється відповідно до Положення про порядок реєстрації; випуску акцій і облігацій підприємств та інформації про їх емісію. Зменшення зареєстрованого капіталу за наявності заперечень кредиторів не допускається, оскільки в даному разі зменшується капітал, у межах якого власники підприємства відповідають перед його кредиторами. Зауважимо, що виконавчі органи підприємства несуть персональну відповідальність за факт зменшення зареєстрованого капіталу та повернення внесків власникам у разі заперечень кредиторів. Рішення зборів засновників не звільняє дирекцію (правління) від відшкодування збитків кредиторам, оскільки воно набуває правової сили лише після внесення змін до державного реєстру.

У повідомленні про загальні збори акціонерів з приводу зміни розмірів зареєстрованого капіталу повинні міститися:

- мотиви, спосіб та мінімальний розмір збільшення або зменшенн зареєстрованого капіталу;

- проект змін до статуту, пов'язаних зі змінами розміру зареєстрованого капіталу;

- дані про кількість акцій, що випускаються додатково або вилучаються, та їх загальну вартість;

- відомості про нову номінальну вартість акцій;

- права акціонерів за додаткового випуску акцій або за їх вилучення;

- дата початку і закінчення передплати на акції, що додатково випускаються або вилучаються.

Рішенням акціонерного товариства про зменшення розмірів зареєстрованого капіталу об'єднанням акцій, акції, не подані для анулювання, визнаються недійсними, але не раніше, ніж через шість місяців після повідомлення про це всіх акціонерів.

Законодавством встановлено, що підприємство повинно покрити збитки акціонерів, пов'язані зі зменшенням зареєстрованого капіталу. У разі, коли акціонер відмовився від обміну акцій у зв'язку зі зменшенням зареєстрованого капіталу через зменшення номінальної вартості акцій, емітент зобов'язаний запропонувати акціонеру викупити його акції за вартістю, не нижчою за номінальну. Проте досить часто великі акціонери, власники контрольних пакетів акцій надають свої акції для анулювання безкоштовно, роблячи таким чином посильний внесок у фінансування санації. За економічним змістом зменшення зареєстрованого капіталу з метою покриття балансових збитків підприємства означає приведення у відповідність розміру номінального капіталу до його реальної вартості, яка випливає зі стану балансу. Збитки для власників виникають не в момент зменшення номіналу (чи анулювання акцій), а тоді, коли підприємство отримало збитки від фінансово-господарської діяльності.

Санація викупом акцій (придбанням паїв) у власників. Акціонерне товариство має право викупити в акціонера оплачені ним акції для їх наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Указані акції мають бути реалізовані або анульовані у строк не більше одного року. Те саме стосується і товариства з обмеженою відповідальністю щодо придбання ним паїв учасників товариства.

За санації через викуп емітентом корпоративних прав у їх держателів, без огляду на складний фінансовий стан, підприємство повинно мати в своєму розпорядженні достатньо ліквідних засобів, необхідних для виплати відшкодування власникам акцій (паїв). Іншою важливою умовою такого методу санації є те, що для акціонерного товариства, наприклад, викуп акцій є доцільним лише за курсом, нижчим від номінальної вартості. В іншому разі санаційний прибуток, який може бути спрямований на покриття балансових збитків, не створюється, а отже, зменшувати статутний фонд немає сенсу.

Проведемо санацію балансу підприємства шляхом зменшення кількості акцій існуючої номінальної вартості та зменшення номінальної вартості акцій.

Санація балансу підприємства шляхом конверсії акцій наведено у таблиці 2.1.

Таблиця 2.1 – Розрахунок складових власного капіталу до і після конверсії акцій

| Код рядка | До конверсії | Після конверсії | |

| Власний капітал Зареєстрований капітал | |||

| Капітал у дооцінках | |||

| Додатковий капітал | |||

| Резервний капітал | |||

| Нерозподілений прибуток (непокритий збиток) | |||

| Неоплачений капітал | |||

| Вилучений капітал | |||

| Усього за розділом I |

Кiлькiсть акцiй до конверсiї= ЗК / цiна акцiї (2.1)

де ЗК – зареєстрований капiтал підприємства;

цiна акцiї – вартiсть однієї акції.

ЗК пicля конверсiї акцiй = кiлькiсть акцiй пiсля конверсiї * цiна акцiї (2.3)

Санацiйний прибуток = ЗК до конверсiї акцiй - ЗК пicля конверсiї акцiй (2.4)

Зменшити кількість акцій, які є в обігу,можна не лише об’єднанням акцій, а й за викупом їх з метою анулювання. Для проведення санації балансу підприємства та визначення санаційного прибутку шляхом зменшення номінальної вартості акцій необхідно зменшити вартість однієї акції.

Санація балансу підприємства шляхом деномінації наведено у таблиці 2.2.

Таблиця 2.2 – Розрахунок складових власного капіталу до та після продажу акцій

на фондовому ринку

| Код рядка | До продажу акцій | Після продажу акцій | |

| Власний капітал Зареєстрований капітал | |||

| Капітал у дооцінках | |||

| Додатковий капітал | |||

| Резервний капітал | |||

| Нерозподілений прибуток (непокритий збиток) | |||

| Неоплачений капітал | |||

| Вилучений капітал | |||

| Усього за розділом I |

Кiлькiсть акцiй до продажу = ЗК / цiна акцiї (2.5)

де ЗК – зареєстрований капiтал підприємства;

цiна акцiї – вартiсть однієї акції.

ЗК пiсля продажу = кiлькiсть акцiй * ринкова вартість акцiї (2.6)

Санацiйний прибуток = ЗК до продажу акцiй - ЗК пicля продажу акцiй (2.7)

Провівши санацію балансу шляхом конверсії акцій та шляхом деномінації слід зробити такі висновки, що доцільніше проводити такі заходи шляхом конверсії акцій, оскільки санаційний прибуток шляхом конверсії акцій,за результатом цього методу склав більшу величину ніж за рахунок продажу акцій на фондовому ринку.

Перелік літератури

1 Про відновлення платоспроможності боржника або визнання його банкрутом [Текст]: офіц.. текст.: за станом на 30 червня 1999р. // Офіційний вісник України. — К., 1999 — №33.

2 Господарський кодекс України [Текст]: офіц. текст.: за станом на 20 січня // Все про бухгалтерський облік. – 2007. - №85. - С. 6-96.

3 Терещенко, О. О. Фінансова санація та банкрутство підприємств [Текст]: Навч. посіб. / О. О. Терещенко. – К.: КНЕУ, 2000. – 412с.

4 Кононенко, О. Анализ финансовой отчётности [Текст] / О. Кононенко, О. Маханько. – 4-е изд., перераб. и доп. – Х.: Фактор, 2006. – 200с.

5 Управління фінансовою санацією підприємства [Текст]: навч. посіб. / за ред. М. О. Данилюка, В. І. Савича – К.: Центр навчальної літератури, 2006. – 320с.

6 Салига, С. Я. Управління фінансовою санацією підприємства [Текст]: / навчальний посібник / С.Я. Салига, О. І. Дацій – Запоріжжя: ГУ„ЗІДМУ”, 2005. – 238с.

7 Копилюк, О. І. Фінансова санація та банкрутство підприємств [Текст]: навч. посіб. – 2-ге вид. / І. О. Копилюк, А. М. Штангрет. – Львів: УАД, 2005. – 152с.

8 Корецька, С.О. Фінансова санація та банкрутство підприємств [Текст]: навчальний посібник. / С. О.Корецька – Запоріжжя: ГУ “ЗІДМУ”, 2005. – 160с.

9 Коробов, М. Я. Фінансово-економічний аналіз діяльності підприємств [Текст]: Навч.посіб. – 3-тє вид., перероб. і доп. / М. Я. Коробов – К.: Т-во “Знання”, КОО, 2002. – 294с.

10 Фінанси підприємств [Текст]: підручник / за ред. професора А. М. Поддєрьогіна. — К.: 2002. — 276с.

11 Бланк, И. А. Стратегия и тактика управления фінансами [Тест] / И. А. Бланк. — К., 1996.

12 Бланк, И. А. Основы финансового менеджмента [Текст] / И. А. Бланк. — К., 1999. — Т. 2.

ДОДАТКИ

Дата добавления: 2015-10-21; просмотров: 93 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Расчет трудоемкости работ проходческого цикла и разработка графика организации работ | | | Варіанти 0 1 |