Читайте также:

|

Безналичные расчеты с использованием чеков регламентируются Инструкцией о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков, утвержденной постановлением Правления Национального банка Республики Беларусь от 30 марта 2005 г. № 43. Согласно данной инструкции чек из чековой книжки, расчетный чек— ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя произвести платеж указанной в нем суммы чекодержателю.

Чековая книжка выдается юридическим и физическим лицам и действительна в течение 1 года со дня ее выдачи банком чекодателя. Расчетный чек выдается только физическим лицам и действителен в течение 30 календарных дней со дня его выдачи банком чекодателя.

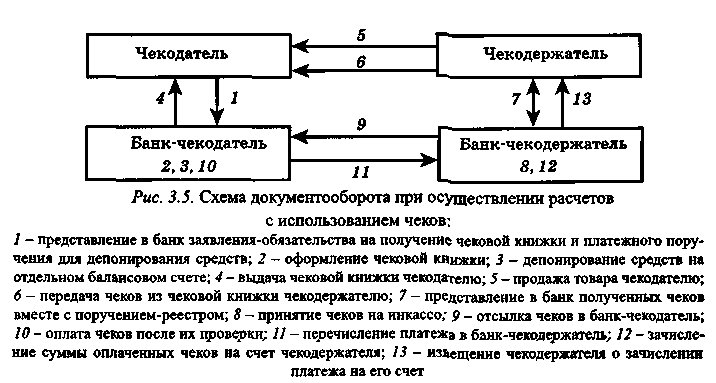

В расчетах с использованием чеков участвуют чекодатель и чекодержатель.

Чекодатель - это юридическое лицо, индивидуальный предприниматель, физическое лицо, осуществляющее расчеты за товары, работы, услуги посредством чека из чековой книжки, либо физическое лицо, осуществляющее расчеты за товары, работы, услуги посредством расчетного чека или получающее по расчетному чеку наличные денежные сред-

ства в банке чекодателя или в других банках при наличии договора между ними.

Чекодержатель - это юридическое лицо, индивидуальный предприниматель, являющиеся получателями платежа по чеку из чековой книжки или расчетному чеку.

Для получения чековой книжки физическое лицо, представитель физического лица должны оформить в банке заявление-обязательство на получение чековой книжки физическим лицом, предъявить документ, удостоверяющий личность. Юридическое лицо представляет в банк по месту открытия текущего (расчетного) банковского счета заявление-обязательство, заверенное подписями должностных лиц, имеющих право распоряжаться счетом, и оттиском печати юридического лица согласно заявленным в банк образцам подписей и оттиска печати.

На основании заявления-обязательства юридического лица банк открывает счет «Средства для расчетов чеками». Денежные средства перечисляются на данный счет со счета юридического лица и (или) счета по учету кредитов в порядке, предусмотренном нормативным правовым актом Национального банка.

Клиент банка может получить в банке чекодателя чековую книжку или расчетный чек при наличии на его текущем счете необходимой суммы денежных средств. Чековая книжка выдается на основании представленного в банк заявления-обязательства (в одном экземпляре).

При оформлении чековой книжки ответственный исполнитель заполняет реквизиты второй страницы обложки чековой книжки, лицевую сторону каждого чека (реквизиты банка чекодателя, номер счета расчетов чеками, фамилия, имя, отчество физического лица). На оборотной стороне заявления-обязательства и на обложке чековой книжки указывается срок ее действия и дата выдачи.

Порядок осуществления расчетов с использованием чеков представлен на рис. 3.5.

Чековая книжка и расчетные чековые книжки являются бланками строгой отчетности. Их учет осуществляется на внебалансовом счете 99846 «Прочие бланки строгой отчетности». По приходу счета проводятся полученные бланки строгой отчетности, по расходу списываются бланки. Учет осуществляется в условной единице - один рубль.

При выдаче чековой книжки:

Расход - 99846 «Прочие бланки строгой отчетности»

либо

Расход - 99847 «Бланки строгой отчетности, отосланные и выданные под отчет».

На основании платежного поручения, которое представляется в банк в двух экземплярах, производится депонирование денежных средств на пассивных балансовых счетах 317-й группы «Средства для расчетов чеками».

При приемке чека из чековой книжки в уплату за товар работник организации торговли и сервиса должен удостовериться в личности чекодателя, проверить правильность заполнения чека, проверить суммы (исходный остаток) корешка оплачиваемого чека, принять чек, проставить на обороте данного чека и его корешка оттиск штампа организации, дату приема чека к оплате, подписать чек.

Принятые в уплату чеки чекодержатель представляет в банк по месту открытия своего текущего счета вместе с поручением-реестром. Оно составляется отдельно на каждый банк-чекодатель. Если чекодатель и чекодержатель обслуживаются в одном банке, то поручение-реестр представляется в двух экземплярах. Первый экземпляр заверяется подписью и печатью и остается в банке. Второй с оттиском штампа банка выдается чекодержателю.

Если чекодатель и чекодержатель обслуживаются в разных банках, то поручение-реестр выписывается в четырех экземплярах. Первый и третий экземпляры заверяются печатью и подписями; первый и второй экземпляры со штампом банка вместе с чеками направляются в банк-чекодатель; третий остается в банке-чекодержателя; четвертый выдается чекодержателю.

Ответственный исполнитель банка-чекодержателя проверяет соответствие реквизитов чеков данным, указанным в поручении-реестре, проверяет правильность заполнения чеков, проставляет на поручении-реестре фактическую дату поступления документов в банк.

Если чекодатель и чекодержатель обслуживаются в разных банках, сумма чеков, принятых на инкассо, приходуется на йнебалансовом счете 99822 «Документы и ценности, принятые на инкассо».

Ответственный исполнитель в банке-чекодателе проверяет, соответствуют ли данные чеки банку-чекодателю, регистрирует в отдельном

журнале поручение-реестр, сверяет суммы, указанные в чеке, с суммой в поручении-реестре. Не принятые банком-чекодателем чеки регистрируются в отдельном журнале и возвращаются банку-чекодержателю без исполнения с указанием причин.

На всех экземплярах поручения-реестра проставляется дата поступления в банк-чекодатель.

При соответствии всех реквизитов и правильности оформления чека банк производит платеж на сумму, указанную в чеке.

Оплаченные чеки вместе с первым экземпляром поручения реестра остаются в документах дня банка-чекодателя. Второй экземпляр поручения реестра с отметкой банка-чекодателя об его исполнении возвращается в банк-чекодержатель.

Отражение операции по расчетам чеками в бухгалтерском учете показано (на примере коммерческой организации) в табл. 3.2.

Таблица 3.2. Корреспонденция счетов бухгалтерского учета расчетов чеками из чековых книжек (на примере коммерческой организации)

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Аккумулированы денежные средства на счете «Чеки» в банке-чекодателе | 3012 «Текущий счет коммерческих организаций» | 3172 «Средства коммерческих организаций для расчетов чеками» |

| 2. Уплачена комиссия за выдачу чековой книжки | 3012 «Текущий счет коммерческих организаций» | 8130 «Комиссионные доходы по операциям с чеками» |

| 3. Приняты документы на инкассо в банке-чекодержателе | 99822 «Документы и ценности, принятые на инкассо» | |

| 4. Оприходованы отосланные поручения-реестры и чеки в банк-чекодатель | 99821 «Документы и ценности, отосланные на инкассо» | |

| 5. Списаны документы, принятые на инкассо в банке-чекодержателе | 99822 «Документы иценности, принятые на инкассо» | |

| 6. Оплачены чеки в банке-чекодателе | 3172 «Средства коммерческих организаций для расчетов чеками» | Корреспондентский счет |

Окончание табл. 3.2

| 7. Поступили денежные средства в банк-чекодержатель | Корреспондентский счет | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» |

| 8 Списаны отосланные поручения-реестры и чеки в банк-чекодатель | 99821 «Документы и ценности, отосланные на инкассо» | |

| 9. Зачислены денежные средства на счет чекодержателя | 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» | 3012 «Текущий счет коммерческих организаций» |

Расчетный чек может быть выдан банком после внесения в банк наличных денежных средств, имеющихся на текущем счету физических лиц, или же за счет кредитных средств. При выдаче расчетного чека за счет кредитных средств на бланке расчетного чека в верхнем левом углу делается запись «Без права получения наличных денежных средств».

Порядок оплаты расчетных чеков аналогичен порядку оплаты чеков из чековых книжек.

3.3.3. Бухгалтерский учет расчетов банковскими пластиковыми карточками

Под банковской пластиковой карточкой понимается персонифицированное средство проведения безналичных платежей за товары и услуги, получения наличных денег и осуществления иных платежей.

В расчетах участвуют:

• банк-эмитент (банк, осуществляющий эмиссию карточек);

• банк-эквайер (банк, осуществляющий эквайринг, т.е. расчетное обслуживание организации торговли и сервиса (ОТС));

• организация торговли и сервиса - юридическое лицо, принимающее карточки в качестве платежного средства;

• держатель карточки - ее владелец, имеющий в банке счет для проведения операций с использованием карточки.

Банковские пластиковые карточки подразделяются на следующие виды:

• в зависимости от того, кто является владельцем счета:

- личная карточка - карточка, операции с которой осуществляет физическое лицо;

- корпоративная карточка - карточка, используемая юридическими или физическими лицами;

• в зависимости от механизма расчетов по совершаемым с исполь

зованием карточек расчетам:

- дебетовая карточка — карточка, операции с использованием которой производятся в пределах остатка средств на счете;

- кредитная карточка - карточка, операции с использованием которой производятся за счет кредита, предоставленного банком;

- предоплаченная карточка - платежный инструмент в виде пластиковой карточки, содержащий носитель информации, на котором записаны и хранятся сведения об определенной сумме денежных средств, внесенных держателем карточки эмитенту, либо сведения, позволяющие идентифицировать ее как предоплаченную карточку. При использовании предопла-ченной карточки не требуется открытие счета держателю.

Для учета средств по операциям с использованием карточек открываются следующие балансовые счета:

• для операций с использованием дебетовых карточек:

- личных дебетовых карточек:

3014 «Текущие (расчетные) счета физических лиц»;

3114 «Карт-счета физических лиц»;

- корпоративных дебетовых карточек:

3111 «Карт-счета небанковских финансовых организаций»;

3112 «Карт-счета коммерческих организаций»;

3113 «Карт-счета индивидуальных предприятий»;

3115 «Карт-счета некоммерческих организаций»;

1711 «Карт-счета банков-резидентов»;

1712 «Карт-счета иностранных банков-нерезидентов»;

• для операций с использованием кредитных карточек:

- личных кредитных карточек:

2412 «Краткосрочные кредиты физическим лицам на потребительские нужды»;

- корпоративных кредитных карточек:

соответствующие счета 2-го класса «Кредиты и иные активные операции с клиентами».

Учет доходов, получаемых банком от проведения операций с банковскими пластиковыми карточками, осуществляется на балансовых счетах 8-го класса «Доходы банка».

Эмиссия предполагает выпуск банковских пластиковых карточек в обращение с открытием банком-эмитентом соответствующих счетов клиентам. Эмиссию, распространение карточек, эквайринг на территории Республики Беларусь осуществляют банки. Эмиссия дебетовых и кредитовых банковских пластиковых карточек включает:

• заключение банком-эмитентом и клиентом договора карт-счета;

• открытие банком-эмитентом карт-счета клиенту;

• персонализацию карточки;

• выдачу карточки держателю с предоставлением возможности ее использования.

Заключение банком-эмитентом договора карт-счета с физическим лицом осуществляется в форме отдельного соглашения либо дополнительного соглашения к уже имеющемуся договору текущего (расчетного) банковского счета, договору банковского вклада (депозита), кредитному договору либо оформляется путем приема банком-эмитентом заявления на открытие карт-счета по форме, установленной банком-эмитентом с юридическим лицом, осуществляется в форме отдельного соглашения.

На карт-счета физических лиц могут зачисляться денежные средства в безналичном порядке либо путем внесения наличными в кассу банка. Зачисление денежных средств на карт-счета юридического лица производится с текущего (расчетного) счета, со специального счета для хранения купленной на внутреннем валютном рынке иностранной валюты, с иных счетов в соответствии с законодательством Республики Беларусь.

Корреспонденция счетов бухгалтерского учета эмиссии банковских пластиковых карточек представлена в табл. 3.3.

Таблица 3.3. Корреспонденция счетов бухгалтерского учета эмиссии банковских

Дата добавления: 2015-10-30; просмотров: 216 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Бухгалтерский учет расчетов платежными требованиями 6 страница | | | Пластиковых карточек |