Читайте также:

|

Новым явлением в системе налогообложения РФ является введение единый сельскохозяйственного налога от 29 декабря 2001 г. № 187-ФЗ. (НК РФ раздел VIII.1, глава 26.1 «Система налогообложения для сельскохозяйственных производителей»).

Организации, крестьянские (фермерские) хозяйства и индивидуальные сельскохозяйственные производители переводятся на уплату ЕСН при условии, что доля выручка произведенной и реализованной ими сельскохозяйственной продукции за предшествующий календарный год составила не менее 70% общей выручки.

Критерии отнесения организаций к сельскохозяйственным (а не организациям индустриального типа) определяет Правительство РФ.

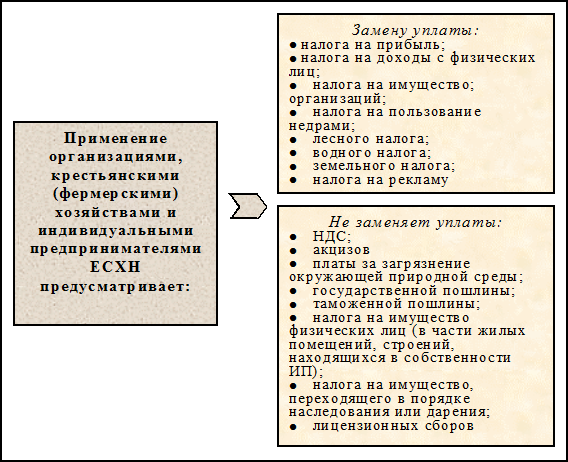

Схема применения сельскохозяйственного налога представлена на рис. 9.4.

Организации, уплачивающие единый сельскохозяйственный налог освобождаются от уплаты совокупности федеральных, региональных и местных налогов за исключением: НДС, акцизов, платы за загрязнение природной среды, налога на покупку иностранных денежных знаков, таможенной пошлины, налога на имущество физических лиц, налога с наследства и дарения, лицензионных сборов.

Объектом обложения служат сельскохозяйственные угодья, находящиеся в собственности, во владении или пользовании.

.

Рис. 9.4. Особенности применения ЕНВД

Налоговой базой является сопоставимая по кадастровой стоимости площадь сельскохозяйственных угодий.

Налоговым периодом признаетсяквартал

Ставка налога устанавливается законодательным органом субъекта Федерации в рублях с одного сопоставимого по кадастровой оценке гектара сельскохозяйственных угодий. Но при этом размер ставки регулируется законом № 187-ФЗ. Для расчета ставки налога одна четвертая суммыналогов и сборов, подлежащая уплате за предшествующий год в соответствии с общим режимом налогообложения, за исключением тех налогов, которые уплачиваются, делится на площадь сельскохозяйственных угодий, сопоставимую по кадастровой стоимости.

Для налогоплательщиков, у которых суммаполученного дохода за налоговый период в расчете на сопоставимый по кадастровой стоимости 1 Га сельскохозяйственных угодий более чем в 10 раз превышает кадастровую стоимость, размер налоговой ставки увеличивается на 35 %.

Законодательные органы субъектов Федерации вправе повышать (понижать) ставку для отдельных категорий в пределах 25 %.

Порядок исчисления налога

Сумма налога исчисляется налогоплательщиком как произведение налоговой ставки и налоговой базы.

Порядок и сроки уплаты

Налог уплачивается по месту нахождения сельскохозяйственных угодий до 20 числа месяца, следующего за налоговым периодом. Налоговая декларация (НД) предоставляется до 10-го числа месяца, следующего за истекшим налоговым периодом.

Суммы налога, уплачиваемые организациями, а также крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями зачисляются на счета органов федерального казначейства с последующим распределением по следующим нормативам: (см. табл. 9.3.)

Таблица 9.3.

Дата добавления: 2015-10-28; просмотров: 95 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Система налогообложения в виде единого налога на вмененный доход | | | Источники зачисления сумм налога |