Читайте также:

|

Этот способ применяется для расчета влияния факторов на прирост результативного показателя только в мультипликативных и смешанных моделях типа:  .

.

Величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Ниже представлен алгоритм расчета для мультипликативной трехфакторной модели.

1. По каждому факторному показателю рассчитываются их абсолютные отклонения:

;

;

;

;

.

.

2. Изменение величины результативного показателя за счет каждого фактора определяет следующим образом:

В конце расчетов следует сделать проверку, используя балансовый метод.

На примере смешанной факторной модели - прибыли от перевозки грузов рассмотрим алгоритм расчета:

,

,

Прирост суммы прибыли за счет изменения:

•►объема перевозки грузов

;

;

•►тарифной ставки за перевозку 1 тонны груза

•►себестоимости перевозки 1 тонны груза себестоимости продукции

В нашем случае расчеты будут следующими.

=5147*(108,49 – 289,60)=-932173,17 т.р.

∆Q=5147-5000=147 т

∆f=108,49 – 96,00= 12,49 р/т

∆s=289,60 – 290,01= -0,41 р/т

Прирост суммы прибыли за счет изменения:

•►объема перевозки грузов

;

;

∆Пq = 147*(96,00 – 290,01) = -28519,47 т.р.

•►тарифной ставки за перевозку 1 тонны груза

= 5147*12,49= 64286,03 т.р.

•►себестоимости перевозки 1 тонны груза себестоимости продукции

∆Пs=5147*0,41 = 2110,27 т.р.

∆П=-28519,47+64286,03-2110,27 = 33656,29 т.р.

Проверка:

= 108,49 * 5147 =558398,03 т. р

= 108,49 * 5147 =558398,03 т. р

= 289,60 * 5147 = 1490571,2 т. р.

= 289,60 * 5147 = 1490571,2 т. р.

Ппер = 5583398,03 – 1490571,2 = -932173,17 т. р.

Можно сделать вывод, что, не смотря на то, что доходы по сравнению с предыдущим годом выросли (1605051 т.р.), прибыль от ПРР выросла по сравнению с прибылью за прошлый год (218315 т.р.), т.к. увеличилась средняя доходная ставка. Это отразилось на прибыли. Темп роста себестоимости грузопереработки 1 т груза составляет 112,48 %, что говорит о повышении себестоимости перевозки.

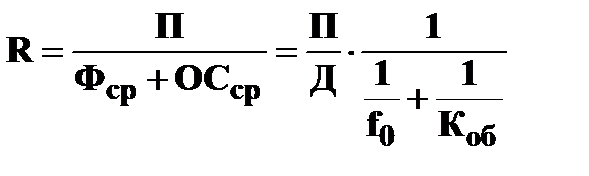

Абсолютная величина полученной прибыли не может полностью характеризовать эффективность работы предприятия, поэтому используются показатели рентабельности.

В курсовой работе следует рассчитать следующие показатели рентабельности:

1) рентабельность продаж; Rпрод = П/Д

2) рентабельность продукции (работ, услуг); Rпр = П/ Rэкс

3) общую рентабельность деятельности предприятия.

Rобщ = П/(Фср + ОСср)*100 %

Таблица 5.2 – Выполнение плана и динамика показателей рентабельности

| Показатели | Предыдущий год | Отчетный год | Темпы роста,% | |||

| план | отчет | % выполнения | ||||

| Доходы,тыс.руб | 111,88 | 269,66 | ||||

| Расходы,тыс.руб | 103,80 | 245,41 | ||||

| Прибыль,тыс.руб | 297,03 | 1288,60 | ||||

| Ср.стоимость ОФ,тыс.руб | 112,64 | 166,35 | ||||

| Среднегод.стоимость ОС,тыс.руб | 118,46 | 188,06 | ||||

| Рентабельность продаж | 0,02 | 0,04 | 0,11 | 265,49 | 477,87 | |

| Рентабельность продукции,% | 0,02 | 0,04 | 0,12 | 286,16 | 525,08 | |

| Общая рентабельность | 0,04 | 0,11 | 0,29 | 259,44 | 745,19 |

Далее выполняется анализ факторов, определяющих уровень общей рентабельности.

Факторный анализ рентабельности

| Показатели | Предыдущий год | Отчетный год(факт) | Отклонение |

| Прибыль | |||

| Доход | |||

| fo | 0,87 | 2,82 | 1,95 |

| kob | 5,55 | 8,43 | 2,88 |

| R | 0,02 | 0, 26 | 0,24 |

Kоб.пред.год = 946067/170460 = 5,55

Kоб.отчет.год = 2280200/270600= 8,43

Kоб.отчет.год = 2280200/270600= 8,43

ΔR(П) = 0,22-0,02=0,20

ΔR(Д) = 0,09-0,22=-0,13

ΔR(fo) = 0,23-0,22=0,01

ΔR(Ko) = 0,26-0,23=0,03

Из таблицы видно, что выросла рентабельность продукции (0,12 %),и тем самым общая рентабельность (0,29 %). Темп роста общей рентабельности составляет 745,19 %. На рентабельность оказывают влияние прибыль и стоимость производственных фондов.

Вывод:

Доходы в настоящий год увеличились по сравнению с предыдущим годом. Доходы составляют 2551118 тыс.руб. Тем самым темп роста составляет 269,66 %.

Расходы соответственно тоже увеличились по сравнению с предыдущим годом. Тем самым увеличилась прибыль до 283350 тыс.руб.

В структуре доходов большую часть по прежнему занимают прочие расходы, но их составная часть в общей доле доходов увеличилась. Что касается состава расходов, то в них так же преобладают прочие расходы, и их доля также увеличилась.

В целом же количество доходов увеличилось на 1334133 тыс.руб. Количество расходов увеличилось на 1343690 тыс. руб. Это объясняется обновлением основных производственных фондов и увеличением объема перевозок.

Можно сделать вывод, что, не смотря на то, что доходы по сравнению с предыдущим годом выросли (1605051 т.р.), прибыль от ПРР выросла по сравнению с прибылью за прошлый год(283350 т.р.), увеличилась средняя доходная ставка, которая влияет на прибыль (108,49 %), это отразилось на прибыли (т.к. увеличение количества груза и снижение при этом себестоимости грузоперевозки не компенсировало этого снижения, темп роста себестоимости грузопереработки 1 т груза составляет 506,06 %, что говорит о увеличении себестоимости перевозки.

Прибыль от ПРР по сравнению с заданием выросла на 187956 т.р.На этот показатель повлияли выше указанные показатели.

Рентабельность продукции (0,11 %),и тем самым общая рентабельность (0,29%). Темп роста общей рентабельности составляет 745,19%.На рентабельность оказывают влияние прибыль и стоимость производственных фондов.

Раздел 6. Планирование экономических показателей деятельности предприятия.

На первом этапе выполняется прогнозирование экономических показателей с использованием метода «наименьших квадратов».

На втором этапе проводится факторный анализ совокупности плановых и отчетных значений показателей за последний год работы предприятия методами «изолированного влияния факторов» и «цепных подстановок». Результаты расчета являются основой для принятия управленческих решений при составлении плана работы предприятия на следующий производственный период.

На третьем этапе составляется план работы предприятия на будущее, при этом в качестве исходных данных используются результаты расчетов, полученных на предыдущих этапах. При подобной процедуре составленный план является обоснованным.

| Наименование показателя | Года | ||||

| 2005 г. | 2006 г. | 2007 г. | 2008 г. план | 2008 г. факт | |

| Выручка от реализации продукции, тыс.руб. | |||||

| Среднегодовая стоимость ОПФ, тыс.руб. | |||||

| Амортизация, тыс.руб. | |||||

| Материальные затраты, тыс.руб. | |||||

| Численность работников, чел. | |||||

| Фонд заработной платы, тыс.руб. | |||||

| Прочие затраты |

Дата добавления: 2015-09-05; просмотров: 66 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Анализ структуры финансовых результатов | | | Прогнозирование показателей полиномом первой степени с использованием метода «наименьших квадратов». |