12.03.2013 В организацию на склад №2 от поставщика «Кенгуру» по договору №4 поступил товар «Комплект мебели Маруся» в количестве 100 шт. по цене 175 000 руб. за 1 шт без учета НДС 18%. Поставщиком предъявлен счет-фактура на поставленный товар. Принят к вычету предъявленный поставщиком НДС.

13.03.2013 на расчетный счет организации от цессионара «Турбо-коллектор» по договору цессии поступили денежные средства в сумме 20 768 000 руб.

15.03.2013 С расчетного счета организации за поставку товара «Комплект мебели Маруся» по договору №4 поставщику «Кенгуру» произведена оплата в сумме 20 650 000 руб. включая НДС 3 150 000 руб.

16.03.2013 На расчетный счет организации от магазина «Клео» по договору №345 поступили денежные средства в сумме 28 320 000 руб (включая НДС 4 320 000 руб) в качестве 100% предоплаты за предстоящую в апреле поставку товара «Комплект мебели Маруся». Выставлен счет-фактура на полученный аванс. Начислен НДС с суммы полученного аванса.

Аперель 2013

06.04.2013 По договору № 345 магазину «Клео» со склада №2 реализован товар «Комплект мебели Маруся» в количестве 100 шт. по цене 283 200 руб (включая НДС 43 200 руб). Отражена выручка от продажи. Списана себестоимость проданного товара Отражена сумма НДС, прдъявленная покупателю. Выставлен счет-фактура покупателю. Зачтена сумма полученного аванса. Предъявлена к вычету сумма НДС, начисленного с аванса.

Необходимо

Отразить в программе «1С: Бухгалтерия 8» все указанные операции.

По итогам введенных операций определить финансовые результаты за февраль, март и апрель 2013 года. Сформировать оборотно-сальдовую ведомость и отчет по проводкам.

Если какие-то исходные данные в задании не определены, то их можно не вводить, но если их ввод необходим с точки зрения технологии работы программы, то допускается ввод любых произвольных значений. (например номера расчетных счетов, инвентарные номера ит.п.)

Решение

12.02.2013 В организация на склад №1 от поставщика «Кенгуру» по договору №3 поступил товар «Комплект мебели Маруся» в количестве 100 шт. по цене 180 000 руб. за 1 шт., без учета НДС 18%. Поставщиком предъявлен счет-фактура на поставленный товар. Принят к вычету предъявленный поставщиком НДС.

Меню- Покупка – Поступление товаров, услуг – Добавить –Дата- Контрагент ООО «Кенгуру»- Добавляем Склад №1- Номенклатура Товар «Комплект мебели Маруся» -Количество - Цена за единицу без НДС – НДС 18% -Закладка счет фактура – Счет фактура предъявлен - Номер – Дата- Отразить вычет НДС в книге покупок –Записать - ОК

.

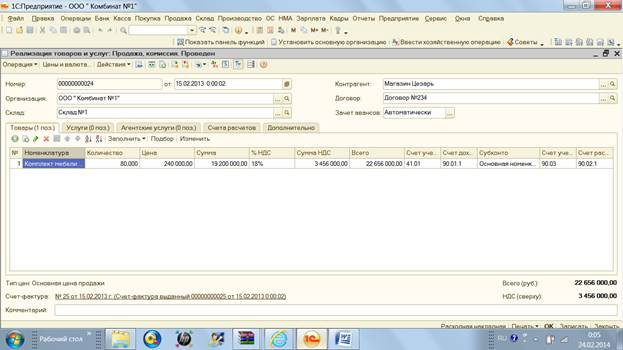

15.02.2013 По договору №234 магазину Цезарь со склада №1 реализован товар «Комплект мебели Маруся» в количестве 80 шт. по цене 283 200 руб (включая НДС 43 200 руб) Отражена выручка от продажи Списана себестоимость проданного товара Отражена сумма НДС, предъявленная покупателю. Выставлен счет-фактура покупателю. Договором установлен срок оплаты – не позднее 22.02.2013

Меню – Продажи – Реализация товаров, услуг – Добавить –Контрагент Магазин Цезарь – Договор добавляем «Договор №234» – Склад №1 – Номенклатура – Количество – Цена за ед. без НДС – НДС 18% - Записать – Ввести счет фактуру –Записать -ОК

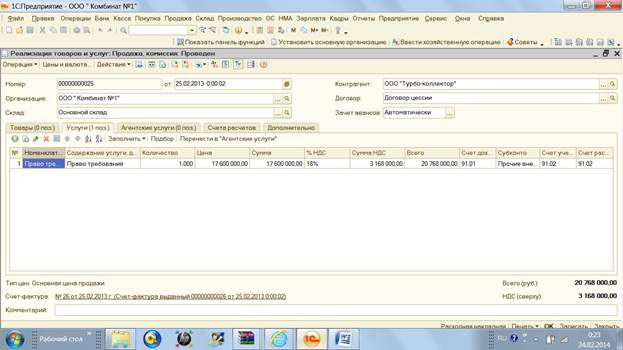

25.02.2013 Поскольку в установленный договором срок оплата от покупателя «Цезарь» по договору № 234 так и не поступила организация по договору цессии уступает право требования долга новому кредитору – организации «Турбо-коллектор» за 20 768 000 руб. и передает ему все необходимые документы, удостоверяющие право требования. Выявлен убыток от реализации права требования.

Операция цессии отражается в бухгалтерском учете следующими проводками:

Дебет 76 Кредит 91-1

— 20 768 000 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

— 3 168 000 руб.(20 768 000 х 18/118) — начислен НДС по операции уступки права требования.

Дебет 91-2 Кредит 62

— 22 656 000 руб. — списана дебиторская задолженность покупателя;

Дебет 99 Кредит 91-9

— 5 056 000 руб.(22 656 000 — (20 768 000-3 168 000)) — отражен убыток от реализации дебиторской задолженности;

Следует также учесть, что датой признания дохода по договору цессии является день, когда право требования переходит от прежнего владельца дебиторской задолженности к новому

Меню -Продажи – Реализация товаров, услуг -Добавить.- Контрагент ООО»Турбо-коллектор» - Номенклатура «Право требования» - Цена 17 600 000 руб без НДС – НДС 18% - Счет расчетов ставим 76.6 – Записать- Счет-фактура – Записать -ОК

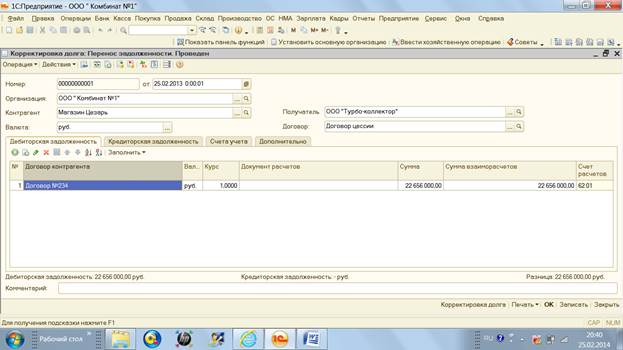

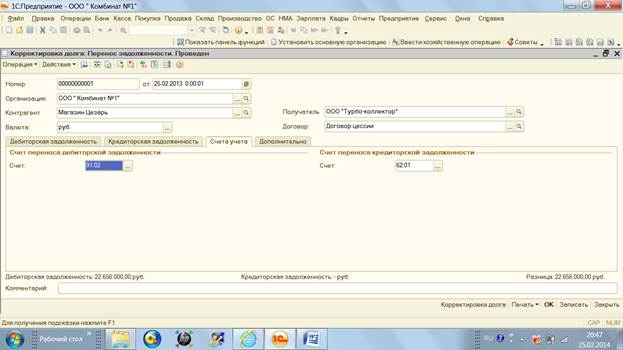

Списана задолженность со старого дебитора на нового

Меню – Продажи – Корректировка долга – Добавить –Перенос задолженности

Дата 25.02.2013 – Контрагент Магазин Цезарь – Получатель ООО»Турбо – коллектор» - Договор цессии – Заполняем закладку Дебиторская задолженность_ Договор контрагента «Договор №234» -сумма 22 656 000 руб. – счет расчетов 62.01- На закладке счета учетов –Счет переноса дебиторской задолженности ставим 91.02 – счет переноса кредиторской задолженности ставим 62.01

Дата добавления: 2015-08-02; просмотров: 62 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Пояснения | | | ВВЕДЕНИЕ |