|

Читайте также: |

Поступление денежных средств по предоставленному кредиту.

Сумма краткосрочного кредита (на срок не более 12 месяцев) отражается организацией по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам", например, субсчет 66-1 "Расчеты по основной сумме долга", и дебету счета 51 "Расчетные счета".

Перечисление аванса

Сумма аванса, перечисленного поставщику, отражается организацией по кредиту счета 51 "Расчетные счета" в дебет счета 60 " Расчеты с поставщиками и подрядчиками", субсчет " Расчеты по авансам выданным".

Начисление процента по кредиту

В рассматриваемой ситуации кредит привлечен для приобретения товара.

Согласно ПБУ 15/01 проценты по кредитам, направленным для осуществления предварительной оплаты товаров, включаются в стоимость этих товаров посредством отнесения начисленных сумм процентов на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой товаров

Таким образом, на конец июня в бухгалтерском учете организация производит начисление процентов по кредитному договору записью по дебету счета 60 "Расчеты с поставщиками и подрядчиками" кредиту счета 66, субсчет "Расчеты по процентам".

В налоговом учете сумма начисленного процента в пределах норматива признается внереализационным расходом.

В связи с тем, что в бухгалтерском учете суммы начисленных процентов, включенные в стоимость товаров, формируют финансовый результат по мере реализации товара, а в налоговом учете признаются в составе расходов в месяце начисления процентов (июнь 2013 г.), организации в бухгалтерском учете следует признать в июне 2013 г. налогооблагаемую временную разницу и отложенное налоговое обязательство. Отложенные налоговые обязательства отражаются на счете 77 "Отложенные налоговые обязательства" в корреспонденции с дебетом счета 68 "Расчеты по налогам и сборам".

Превышение суммы начисленного процента предельно допустимой величины расхода приведет к образованию постоянной разницы и постоянного налогового обязательства в последующие периоды по мере реализации товара, приобретенного за счет заемных средств.

Аналогичное начисление процентов должно быть выполнено в июле 2013 г. за использование кредита в период с начала текущего месяца до даты оприходования товара.

Оприходование товара, поступившего в счет предварительной оплаты

В фактическую себестоимость товаров, приобретенных за счет заемных средств, помимо суммы, уплаченной продавцу (за вычетом НДС), должны включаться проценты, начисленные по заемным средствам до принятия товаров к бухгалтерскому учету, учтенные в качестве дебиторской задолженности на счете 60 "Расчеты с поставщиками и подрядчиками" субсчет " Расчеты по авансам выданным". Данная операция отражается проводкой Д-т счета 41 «Товары» и кр-т счета 60 "Расчеты с поставщиками и подрядчиками" субсчет " Расчеты по авансам выданным". Одновременно отражается входной НДС проводкой в д-т счета 19 «Налог на добавленную стоимость», субсчет «НДС по приобретенным МПЗ» и кр-т счета 60 "Расчеты с поставщиками и подрядчиками" на сумму НДС, субсчет " Расчеты по авансам выданным".

Оприходование товара, приобретаемого за собственные средства

Фактическая себестоимость товаров, приобретенных за счет собственных средств, определяется договорной стоимостью товара (за вычетом НДС), которая отражается проводкой в д-т счета 41 «Товары» и кр-т счета 60 "Расчеты с поставщиками и подрядчиками". Одновременно отражается входной НДС проводкой в д-т счета 19 «Налог на добавленную стоимость», субсчет «НДС по приобретенным МПЗ» и кр-т счета 60 "Расчеты с поставщиками и подрядчиками" на сумму НДС.

Так как от поставщика получены счета фактуры, то суммы НДС, предъявленного поставщиком картофеля, могут быть приняты к вычету (д-т 68, кр-т 19).

Начисление процента по кредиту после оприходования товара

После оприходования товара начисление процентов по кредиту ежемесячно на конец месяца отражается записью по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", и кредиту счета 66, субсчет 66-2 (п. п. 14, 16, 17 ПБУ 15/01; Инструкция по применению Плана счетов). Поскольку в налоговом учете процент признается в меньшей сумме (в пределах установленного норматива), то на сумму превышения расхода, признаваемого в БУ, по отношению к расходу, признаваемому в НУ, возникает постоянная разница. Эта разница приводит к образованию постоянного налогового обязательства (ПНО). ПНО отражается в бухгалтерском учете проводкой в д-т счета 99 «Прибыли и убытки» и кр-т счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль».

Реализация товара

Выручка от продажи товара является доходом от обычных видов деятельности и отражается в бухгалтерском учете по кредиту счета 90 "Продажи", субсчет "Выручка", в корреспонденции с дебетом счета 62 "Расчеты с покупателями и заказчиками" в размере договорной стоимости реализованного товара

В дебет счета 90, субсчет 90-2 "Себестоимость продаж", списывается фактическая себестоимость реализованного товара со счета 41 «Товары» по средней себестоимости (в соответствии с учетной политикой).

Сумма НДС, причитающаяся к получению от покупателя и уплате в бюджет, отражается по дебету счета 90, "Налог на добавленную стоимость" и кредиту счета 68 "Расчеты по налогам и сборам"

Решение:

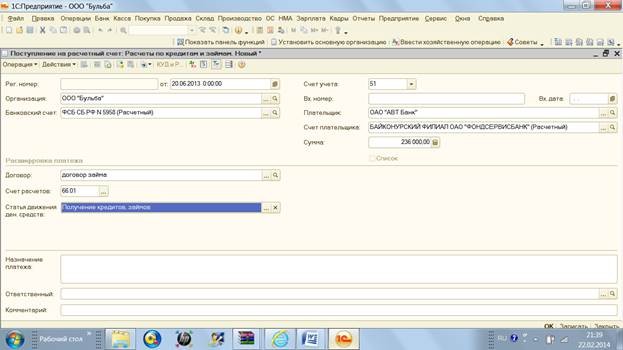

20.06.13 На расчетный счет организации поступили денежные средства по кредиту, предоставленному АВТ-банком, в сумме 236 000 руб.

Меню – Банк –Банковские выписки – Добавить – Поступление на расчетный счет – Расчеты по кредитам и займам – Дата 13.06.13 – Контрагент АВТ Банк–Сумма 236 000 – Счет расчетов 66.01– Статья движения денежных средств «Получение кредитов, займов»- Назначение платежа «Получение средств по договору кредита № от -Записать –ОК.

20.06.13 За счет средств кредита поставщику ЗАО «Ферма» перечислен аванс в сумме 236 000 руб., включая НДС 36 000 руб. за предстоящую поставку 20 тонн картофеля.

Меню – Банк – Банковские выписки – Добавить - Списание с расчетного счета – Оплата поставщику – Заполняем Дату –Контрагента – Сумму платежа – Подтверждено выпиской банка – Входим в документ - Ставим ставку НДС 18% - Записать –Ок

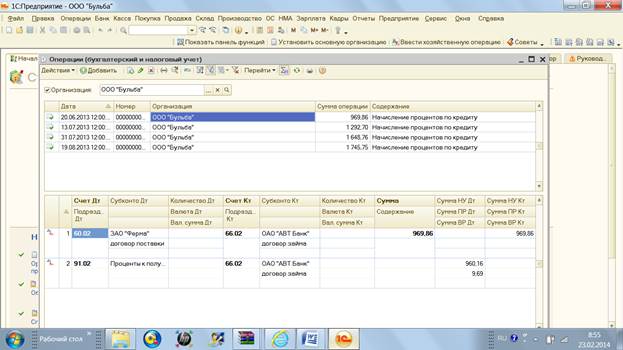

30.06.13 Начислены проценты по кредиту (из расчета 15% годовых), начисленная сумма отнесена на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой по договору поставки картофеля.

Норматив по процентам 1.8*8,25% =14,85% Превышение 15% -14,85% = 0,15%. Так как 1С Бухгалтерия не поддерживает в автоматическом режиме начисление процентов по кредиту данную Операцию проводим через «Операции введенные в ручную».

Меню – Операции - Операции введенные в ручную - Добавить – Дата – Содержание операции «Начисление процентов по кредиту»

По Дт записываем счет 60.02 (см. Пояснения) –Субконто Дт ЗАО «Ферма» -Договор поставки – Счет Кт 66.02 Субконто Кт ОАО «АВТ Банк» - Договор займа (кредита) – Сумма 236 000*15%/365* 10дней пользования кредитом = 969,86 руб – Субконто НУ Дт удалям –Добавить –Счет Дт 91.02 - Субконто Проценты к получению, уплате – Счет Кт 66.02 – Субконто ЗАО «АВТ» - Заполняем только Сумма НУ Дт Сумма 236 000* 14, 85%/365 * 10 дней = 960,16 руб – Сумма ПР Дт 969,86 -960, 16 руб = 9,7 руб – Записать -ОК

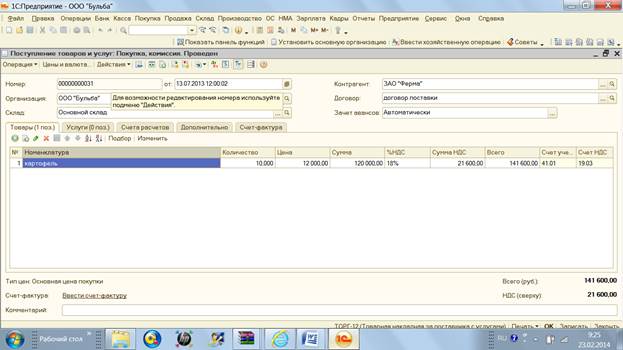

13.07.13 Оприходован картофель, приобретенный за счет заемных средств, в количестве 20 тонн на сумму, уплаченную продавцу (за вычетом НДС), увеличенную на сумму процента по кредиту, начисленную до дня поступления товара (включительно). Получен счет-фактура от поставщика.

Меню – Покупка – Поступление товаров, услуг - Добавить – Дата 13.07.13 - Номенклатура «Картофель» – Количество 20 тонн – Цена за 1 тонну без НДС (формируем оборотно - сальдовую ведомость за июль 13г. на счете 60.02 БУ сформирована задолженность Поставщика 238 969.86 руб) рассчитываем стоимость 1 тонны 238 969,86 / 20 = 11948, 49 *100 / 118 =10 125, 84 руб – НДС 18% - На закладке Счет фактура – Счет фактуры предъявлен – Номер –Дата- Отразить вычет НДС в книге покупок – Записать -ОК

13.07.13 Оприходован картофель в количестве 10 тонн по договорной цене 14,16 руб. за 1 кг. (включая НДС 18%). Получен счет-фактура от поставщика.

Меню – Покупка – Поступление товаров, услуг – Встаем курсивом на операцию поступления товаров от 13.07.13.- нажимаем кнопку «Добавить копированием»

В открывшемся документе меняем количество 10 тонн – цена 14,16 *1000*100/118 = 12 000 руб. –НДС 18% - Закладка Счет фактура - Предъявлен счет-фактура – Номер- Дата - Отразить вычет по НДС в книге покупок – Записать –ОК.

31.07.13 Начислены проценты по кредиту (из расчета 15% годовых) за дни, прошедшие после оприходования товара, оплаченного за счет кредита, до конца месяца. Начисленный процент отнесен на прочие расходы организации.

Меню – Операции – Операции введенные в ручную – встаем на предыдущую операцию – Добавить копированием – Дата 13.07.13 –Сумму рассчитываем исходя из пользование кредитом 13 дней. (см. операцию по начислению процентов от 30.06.13г.) – Записать - ОК

16.08.13 Реализовано 15 тонн картофеля гипермаркету «Шайтан» за 531 000 руб. (включая НДС 18%). Выписан счет-фактура покупателю.

Меню –Продажа – Реализация товаров, услуг – Добавить –Дата 16.08.13 – Контрагент ЗАО «Шайтан» - Номенклатура Товары «Картофель» - Количество 10 тонн – Цена без НДС за 1 тонну 30 000 руб – НДС 18% -Записать- Ввести счет фактуру –Записать –ОК.

17.08.13 На расчетный счет организации поступили денежные средства от покупателя «Шайтан» в сумме 531 000 руб. (включая НДС 18%).

Меню- Банк – Банковские выписки – Добавить –Поступление на расчетный счет – Дата 17.08.2013 – Контрагент ЗАО «Шайтан» - Сумма 531 000 руб НДС 18% - Записать -ОК

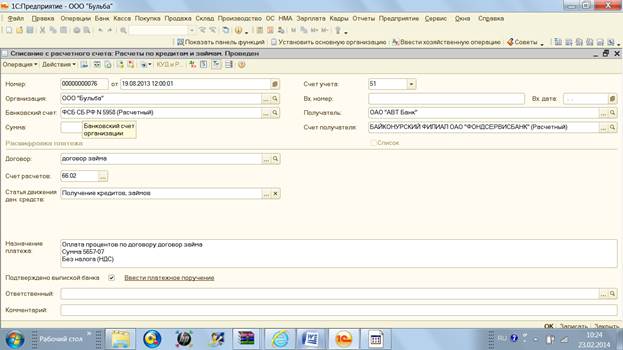

19.08.13 Начислены проценты по кредиту (из расчета 15% годовых) за дни использования кредита в текущем месяце. Начисленный процент отнесен на прочие расходы организации.

Меню – Операции – Операции введенные в ручную – Добавить копированием- Удаляем первую строчку – Рассчитываем процент использования кредита исходя из 19 дней. – Записать - ОК

19.08.13 Произведена выплата АВТ-банку основной суммы кредита и начисленных процентов.

1. Перечисляем основную сумму кредита

Меню – Банк – Банковские выписки – Списание с расчетного счета – Расчеты по кредитам и займам – Дата 19.08.13 – счет расчетов 66.01 – Сумма 236 000 руб. Записать –Ок.

2. Перечисляем проценты по кредиту

Встаем на предыдущую операцию – Добавить копированием – счет расчетов 66.02 – Сумма 5 625, 19 руб.

Дата добавления: 2015-08-02; просмотров: 113 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Хозяйственные операции | | | Март 2013 |