Читайте также:

|

Исследование проблем инвестиций предполагает изучение, нескольких вариантов принятия решений, связанных с первоначальным запасом капитала и определением его оптимального размера.

Случай I. Полное отсутствие запаса капитала.

В данной ситуации сегодняшние инвестиции представляют будущий общий запас капитала и в следующем периоде будут использованы в производстве: Кt+1= It . Тогда фирма оказывается перед выбором: а) инвестировать имеющиеся ресурсы в производственное оборудование или б) одолжить эти ресурсы (положить в банк). При положительном решении вопроса об инвестировании фирмы, осуществив выпуск продукции, получат валовой доход, равный стоимости выпуска Y =F(К t+1). В противном случае (б) доход фирм составит Кt+1´(1+r)= It ´(1+r). Инвестиции будут фирмам экономически выгодны, если их валовой доход будет не меньше альтернативной стоимости ресурсов: F(Кt+1) ≥ It´(1+r). Отсюда можно заключить, что для осуществления инвестиций, необходимо, чтобы величина инвестиций в нынешнем периоде была меньше текущей приведенной стоимости будущего выпуска: It ≤ F(Кt+1)/(1+r).

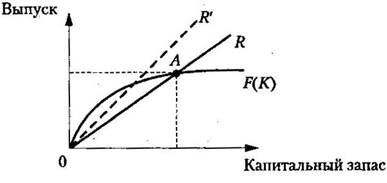

Оптимизация инвестирования при отсутствии запаса капитала.

Оптимизация инвестирования при отсутствии запаса капитала.

|

При осуществлении инвестиций прибыль фирм (Ω t+1) составит:

Ωt+1=F(К t+1)- К t+1´(1+r)= F(К t+1)- It´(1+r).

Отсюда получим:

где Ωt+1/(1+r)- отдача от инвестиций, характеризующая нынешнюю ценность будущей прибыли;

F(Кt+1)/(1+r)- текущая приведенная стоимость (нынешняя ценность) завтрашнего выпуска.

Случай II. Наличие первоначального запаса. Запас капитала в будущем может отличаться от накопленного запаса: 1) на величину вновь инвестированного капитала (DКt+1=It); 2) на величину амортизационных отчислений. Формально данная зависимость может быть представлена:

Отсюда:

Кt+1=(1-d)Кt+Itв

При этом изменение величин капитального запаса ∆Кt=Кt+1–Кt есть разность между валовыми инвестициями и амортизационными отчислениями на ранее накопленный капитал. Прирост капитального запаса будет увеличиваться, если величина валовых инвестиций будет превышать объем амортизационных отчислений.

Оптимальным объемом капитала (К*) является объем, при котором прибыль (Ω) достигает максимума. Это происходит в условиях, когда предельный продукт капитала (МРК) равен предельным затратам.

Объем выпуска, который может быть произведен, описывается производственной функцией Y=F(К). Если инвестирование осуществляется за счет ресурсов, которые могли бы быть использованы на приобретение финансовых активов, то альтернативные затраты на единицу ресурсов будут равны (1+r). Если инвесторы используют займы, то предельные затраты инвестирования также будут равны (1+r).

а) б)

а) б)

Если К >К* есть стимулы к инвестированию. При равенстве К=К* фирма не будет осуществлять инвестиции.

Зависимость между инвестициями (I), фактическим (К) и оптимальным (К*) запасами выражается в следующем виде:

I=λ(K*-K)

где λ - гибкий акселератор, показывающий какую долю разрыва между оптимальным и фактическим объемами капитала, фирмы намерены ликвидировать в каждый данный период времени (0≤ λ ≤1). Этот показатель характеризует скорость корректировки капитала до величины оптимального уровня.

При достижении оптимального запаса капитала инвестиции в соответствии с принципом акселератора должны изменяться в той же пропорции, что и объем выпуска.

Тогда, если рассматривать производственную функцию Кобба-Дугласа Y=AK αN1-α, предельный продукт капитала будет равен:  . Поскольку оптимальный запас капитала равен К*, при условии, что МРК=r+1, то

. Поскольку оптимальный запас капитала равен К*, при условии, что МРК=r+1, то  , если

, если  , то K*=βY

, то K*=βY

С другой стороны, инвестиции до достижения оптимального запаса предполагают рост ВНП с Y1 до Y2 и требуют изменения капитала K1*=βY1 и K2*=βY2. Если не брать во внимание амортизационные отчисления, то получим:

β-акселератор характеризующий величину прироста инвестиций при изменении реального объема производства на дополнительную единицу.

Если рассматривать развитие данных процессов в динамике, получим:

Iин.=β(Yt-Yt-1)

Таким образом, величина индуцированных инвестиций зависит от темпов развития экономики и изменений в уровне национального дохода страны.

Формирование автономных инвестиций определяется двумя основными показателями: а) предельной эффективностью капитала; б) ставкой процента.

Предельная эффективность капитала и ставка процента

Инвестиции в основной капитал выгодно осуществлять в том случае, когда текущая приведенная стоимость ожидаемого дохода от использования капитала в течении всего срока его службы будет выше, чем стоимость воспроизводства капитала Формализовано это положение можно представить следующим образом:

где: Ксв- стоимость воспроизводства капитала; Пе1, Пе2+...+Пет - доходы в соответствующем году; R - норма дисконтирования, Т- срок службы основного капитала.

Под предельной эффективностью капитала (R*) понимается та норма дисконтирования, при которой текущая приведенная стоимость ожидаемого дохода от инвестиционных вложений будет равна восстановительной стоимости капитала. Иными словами, предельная эффективность капитала- это такая норма дисконтирования, при которой неравенство (6.14) превращается в равенство.

Стимулы к инвестированию

Разрыв между предельной эффективностью капитала и процентной ставкой образует стимулы к инвестированию.

Iα=а(R*−r)

где а - коэффициент чувствительности предпринимателей к инвестиционным стимулам (а>0).

Данная функция может быть представлена и в несколько ином виде:  ,

,

где I0 - постоянная величина, не зависящая от изменения ставки процента;

r- реальная ставка процента Ir= DI/Dr = –а - предельная склонность к инвестированию по процентной ставке (Ir<0).

Дата добавления: 2015-08-10; просмотров: 66 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Мотивы принятия инвестиционных решений и виды инвестиций | | | Реальные инвестиции и фондовый рынок. Q-теория инвестирования |