Читайте также:

|

При отражении поступления денежных средств от покупателя программа пытается сама определить что это: оплата или предоплата. Если за покупателем числится дебиторская задолженность, то это оплата, а если задолженности нет, то это предоплата.

Основанием для ввода в информационную базу операции по поступлению оплаты (предоплаты) служит выписка банка, подтверждающая факт поступления денег на расчетный счет предприятия.

В случае оплаты (обычно платежным поручением) записывается одна проводка: Дт 51 Кт 62 на всю сумму поступивших средств.

В случае предоплаты организация, получившая аванс, уплачивает в бюджет НДС с суммы аванса, поскольку авансовые платежи включаются в облагаемый оборот. Поэтому при поступлении денежных средств на расчетный счет записывается две проводки:

· одну проводку формирует документ «Платежное поручение входящее» Дт 51 Кт 62.02 на всю сумму предоплаты;

· вторую проводку формирует документ «Счет-фактуры выданной» (дебет 76.АВ «НДС по авансам и предоплатам» и кредит 68.02 «Налог на добавленную стоимость») на сумму НДС, исчисленную с суммы полученной предоплаты.

С 01 января 2001 года каждая отгрузка товаров сопровождается оформлением счета-фактуры типовой формы, утвержденной постановлением Правительства РФ. Данный документ является основанием для принятия предъявленных сумм налога к вычету или возмещению.

Счет-фактура по факту отгрузки составляется в двух экземплярах. Один покупателю (не позднее 5 дней со дня отгрузки), который регистрирует ее в книге покупок, а второй регистрируется в книге продаж у поставщика.

Счет-фактуры, составленные по фактам предоплаты, регистрируются в книге продаж, но не предъявляются покупателям для регистрации в книге покупок.

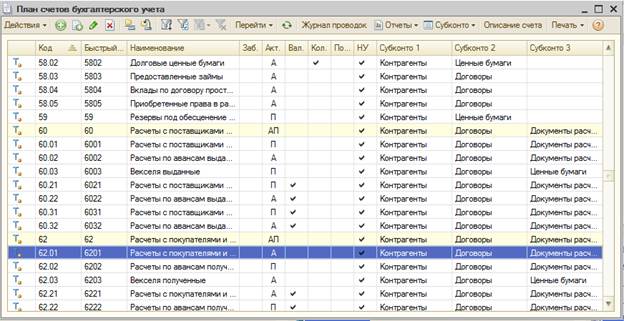

Аналитический учет на всех субсчетах счета 62 ведется в двух разрезах. Дополнительно на субсчете 62.03 учет ведется в разрезе полученных векселей справочник «Ценные бумаги», а на субсчетах 62.311. и 62.32 – по субконто вида Документы расчетов с контрагентами.

Настройка справочника «Договоры»

Ведение списка договоров позволяет бухгалтеру учитывать расчеты с организациями с разной степенью детализации. Например, учет можно вести как в разрезе долгосрочных договоров, так и в разрезе отдельных расчетных документов (счетов–фактур, накладных и т.д.).

Дата добавления: 2015-07-10; просмотров: 60 | Нарушение авторских прав