Читайте также:

|

Облигации: «эмиссионная цб, закрепляющая права ее владельца на получение от эмитента в предусмотренный срок номинала стоимости или имущественного эквивалента».

Основные характеристики: номинальная стоимость, купонная ставка, дата выпуска, дата погашения, сумма погашения, средняя продолжительность платежей.

Текущая стоимость: сумма приведенных купонных платежей и номинала

Текущая стоимость: сумма приведенных купонных платежей и номинала

r – требуемая норма доходности, M-номинальная стоимость, n-число лет до момента погашения.

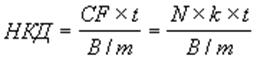

Курс продажи: стоимость облигации в определенный момент времени складывается из чистой стоимости и накопленного купонного дохода (части стоимости будущего купона, уплачиваемая продавцу).  CF – купонный платеж, t – количество дней владения от начала года до даты продажи, B-временная база (год), m-количество выплат в год.

CF – купонный платеж, t – количество дней владения от начала года до даты продажи, B-временная база (год), m-количество выплат в год.

Текущая доходность: отношение купона к цене покупки

Доходность к пошагению (YTM): ставка дисконта, устанавливающая равенство между текущей стоимость PV и ее рыночной ценой (IRR для инвестиций в облигации).  Наша цель приравнять левую правую части и найти YTM. F-номинал. (в случае с бескупонными облигациями у нас только выплата номинала в момент времени n).

Наша цель приравнять левую правую части и найти YTM. F-номинал. (в случае с бескупонными облигациями у нас только выплата номинала в момент времени n).

Дюрация (я не очень понимаю, формула вообще дикая, может лучше вообще не указывать) – средневзвешенная продолжительность платежей = средний срок обязательства, срок эквивалентного обязательства без текущих выплат процентов. Характеризует чувствительность цены облигации к изменениям процентных ставок на рынке.

Бессрочная облигация: текущая стоимость представляет собой вечный аннуитет (вечную ренту)  . Доходность к погашению:

. Доходность к погашению:

Акции: эмиссионная цб, закрепляющая права ее владельца на получение части прибыли АО в виде дивидендов и на части стоимость имущества в случае ликвидации.

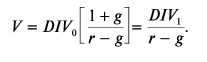

Общая доходность акции = k =

Стоимость акции:  g – постоянный рост стоимости,

g – постоянный рост стоимости,

если рост не постоянный, а двухстадийный, то

если рост не постоянный, а двухстадийный, то

Дата добавления: 2015-07-12; просмотров: 92 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Виды процентных ставок. | | | Характеристики финансового риска. |