Читайте также:

|

Система налогообложения в Камбодже является относительно новой и характеризуется значительным количеством видов налогов и часто меняющимся законодательством. Все налоги подлежат проверке со стороны целого ряда различных подразделений Налогового Департамента.

Принципы руководства различными видами налогов предусматриваются в Законе «О налогообложении», принятом в 1997 году. 31 марта 2003 года были приняты поправки к данному закону, где радикально изменилось налогообложение инвестиционных проектов.

Налогоплательщики в Камбодже делятся на резидентов и нерезидентов. Резидентом считается тот налогоплательщик, который осуществляет бизнес в Камбодже и управляет им в пределах страны. Нерезидент – это тот налогоплательщик, который имеет источник дохода в Камбодже, но управляет бизнесом за пределами страны. Нерезидент может считаться за резидента, если установлено, что у него есть постоянное представительство в Камбодже. В Законе «О налогообложении» в качестве постоянного представительства указаны следующие формы деловой активности в Камбодже:

- офис иностранного предприятия;

- филиал иностранного предприятия;

- склад;

- завод;

- мастерская;

- шахты, или любые другие места добычи и использования природных ресурсов;

- строительная площадка, строительный проект или сборочный объект, осуществляющий свою деятельность на территории Камбоджи не менее 6 месяцев;

- предоставление услуг, включая консалтинг от сотрудников иностранного предприятия, осуществляющее свою деятельность не менее 6 месяцев в совокупности за последний год;

Ниже приведены некоторые основные виды налогов, действующих на территории Камбоджи:

- налог на прибыль;

- налог на заработную плату;

- налог на добавленную стоимость (НДС);

- акцизный налог;

- рента;

- налог на недвижимость.

Большую часть налоговых поступлений Камбоджи составляет налог на прибыль. Ставки на годовую прибыль в Королевстве Камбоджа выглядят следующим образом:

1) 20% от прибыли юридических лиц;

2) 30% от прибыли компаний, добывающих нефть и природный газ, согласно договору об эксплуатации природных ресурсов, включая лес, руду, золото и драгоценные камни;

3) 9% от прибыли инвестиционных проектов, утвержденных Советом по развитию Камбоджи, согласно Закону «Об инвестициях»;

4) 0% от прибыли инвестиционных проектов на период, определенный Советом по развитию Камбоджи;

5) налог на прибыль для физических лиц выглядит следующим образом:

| Часть годовой налогооблагаемой прибыли | Налоговая ставка |

| От 0 до 6 000 000 риелей | 0% |

| Из 6 000 001 до 15 000 000 риелей | 5% |

| С 15 000 001 до 102 000 000 риелей | 10% |

| Из 102 000 001 до 150 000 000 риелей | 15% |

| Больше чем 150 000 000 риелей | 20% |

6) для предприятий, основным видом деятельности которых является страхование и перестрахование жизни, имущества и других рисков, налог на прибыль определяется следующим образом:

а) 5% от премий, полученных на страхование или перестрахование рисков в Королевстве Камбоджа;

б) ставки, указанные в пунктах 1-5 по другим видам деятельности.

Также, налогоплательщики ежемесячно должны осуществлять предоплату налога на прибыль в размере 1% от месячного оборота.

Аналогом данного вида налогов в Казахстане являются корпоративный подоходный налог (КПН) для юридических лиц и индивидуальный подоходный налог (ИПН) для физических лиц. Ставка КПН варьируется от 10 до 30 процентов. Ставка ИПН равняется 10 процентам.

Еще один вид налога называется минимальным налогом. Минимальный налог – это отдельный налог на налог на прибыль и на предоплату налога на прибыль в размере 1% от годового оборота. Данный вид налога взимается, только если он больше чем налог на прибыль.

Также в Камбодже существуют отдельный налог на заработную плату. Таким налогом облагаются физические лица, основным источником дохода которых является установленная заработная плата. Ставка налога равняется 0-20 процентов в зависимости от размера оклада.

Налог на добавленную стоимость (НДС), так же как и налог на прибыль, приносит государству немалые средства. Ставка НДС на импорт равняется 10 %, на экспорт – 0% (В РК НДС: импорт – 14%, экспорт – 0%).

Что касается акцизных налогов, то ими облагаются табачное производство (10%), пивоварение (20%), авиаперевозки (10%), телекоммуникация (3%).

Диаграмма 2.5.4.1. Структура налоговых поступлений Камбоджи за 2001-2011гг. (млн. $)

Таблица 2.5.4.1. Доля налоговых поступлений от ВВП за 2008-2011гг(%) для Камбоджи

| Все налоговые поступления | 10,7% | 9,8% | 10,2% | 10,1 |

| Прямые налоги | 1,6% | 1,7% | 1,7% | 1,8% |

| Косвенные налоги | 8,5% | 7,5% | 8% | 7,7% |

| Импорт и экспорт | 2,6% | 2,2% | 2,3% | 2,1% |

| Провинциальные налоги | 0,6% | 0,6% | 0,5% | 0,6% |

Справка:

К прямым налогам относятся: налог на прибыль, на заработную плату, рента.

К косвенным налогам относятся: НДС, акцизный налог, налог на импорт и экспорт.

К провинциальным налогам относятся: налог на имущество, транспортные средства, проживание, уличное освещение, неиспользуемые земли.

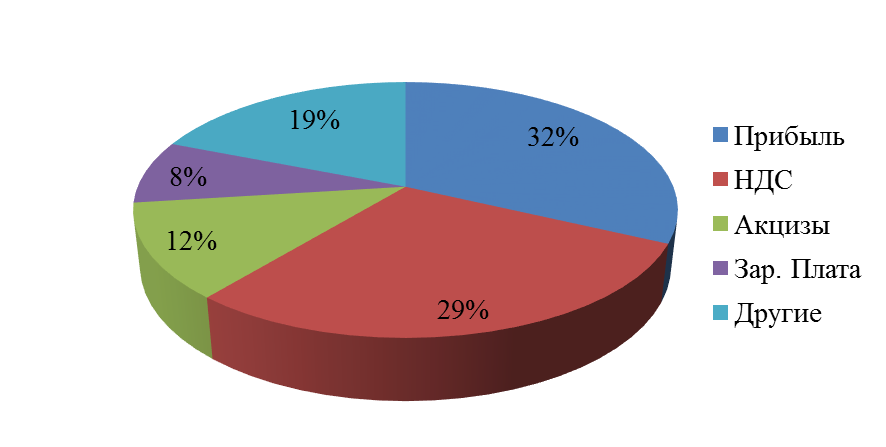

Диаграмма 2.5.4.2. Налоговые поступления Камбоджи в 2011 году (%)

Источник: Департамент налогообложения Министерства Экономики и Финансов Королевства Камбоджа

http://www.tax.gov.kh/en/index.php

В целом налоговая система Камбоджи отличается относительной легкостью и простотой. В рейтинге стран по простоте и сложности налогообложения, представленная в отчете «Уплата налогов 2012» [192] подготовленная специалистами Всемирного Банка, Международной Финансовой Корпорации (МФК) и PriceWaterhouseCoopers (PWC), Королевство Камбоджа занимает достойное 59-е место. Для сравнения Казахстан в этом же рейтинге расположился на 17-й строчке. Всего в отчете были рассмотрены 183 страны. Также нельзя не отметить, что значительные льготы представлены предприятиям иностранного капитала. Низкая ставка корпоративного налога, а иногда даже освобождение от некоторых видов налогов делает Камбоджу привлекательной для потенциальных инвесторов.

2.5.6. Регулирование сектора государственных закупок

Проект Закона о государственных закупках утвержден Камбоджийским Национальным Собранием в январе 2012 года. Ожидается, что данный Закон будет введен в действие до конца 2012 года. На сегодняшний день правовая основа государственных закупок состоит из недостаточного набора постановлений. Так в 2006 году в Камбодже было изменено законодательство, регулирующее государственные закупки в соответствии с Указом № 105, разработан подзаконный акт, а в 2010 году были опубликованы обновленные Правила для реализации государственных закупок.

Действующие Правила о нормах закупок призваны регулировать конкурентные тендеры и прямые покупки. Конкурсные тендеры являются обязательными для приобретения товаров или услуг на сумму более 25000 долларов США, кроме случаев, когда есть острая необходимость закупок, например, после стихийных бедствий, когда использование неконкурентных методов закупок, таких как прямой заказчик, допускается. Совет министров должен одобрить любые политические покупки на основе рекомендаций, сформулированных Министерством экономики и финансов.

Так как большинство государственных закупок в Камбодже осуществляется за счет внешнего финансирования, были приняты Руководства по процессу государственных закупок для иностранных проектов. Одно из них называется «Руководство по стандартным операционным процедурам», а другое – «Руководство по закупкам для внешне финансируемых проектов/программ». Эти Руководства опубликованы на сайте Министерства экономики и финансов Камбоджи.[193] Оба пособия утверждают, что международные конкурсные торги должны быть использованы для более дорогих проектов, стоимостью более 100 000 долларов США.

Как сообщается в статье «Ведение бизнеса в Камбодже» Коммерческой службы США[194], несмотря на существующие правила, проведение государственных закупок не является прозрачным. Объявления о тендерах, проводимых Правительством Камбоджи, часто не получают широкую огласку. При выборе подрядчиков строительства к участию в тендере допускаются только компании, зарегистрированные в Министерстве экономики и финансов. Всемирный Банк оказывает техническую поддержку правительству в целях выявления и устранения мошенничества и коррупции в сфере государственных закупок. Но, несмотря на это, уровень коррупции остается одним из самых высоких в мире. По данным независимого агентства TransparencyInternational, Камбоджа занимает 154-е место из 178 обследованных стран по уровню коррупции.Также затруднен доступ широкой общественности к результатам многих крупных тендеров государственных закупок. Согласно исследованиям Азиатского банка развития[195], текущие правила закупок не покрывают такие фазы, как планирование и реализация, которые наиболее склонны к коррупции.

Сфера государственных закупок Камбоджи далека от совершенства в связи с отсутствием основательной правовой базы в виде закона, регулирующего государственные закупки. На сегодняшний день данную сферу регулирует лишь подзаконный акт, принятый в 2006 году. Кроме того, исследования авторитетных мировых организаций, повествующие о высоком уровне коррупции и дефиците информации в сфере государственных закупок, не могут не настораживать иностранные компании.

ГЛАВА III. АНАЛИЗ ВНЕШНЕЙ ТОРГОВЛИ ЗА 2007-2010 [196] ГГ.

Дата добавления: 2015-10-16; просмотров: 172 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Нетарифное регулирование | | | Торговля товарами |