|

Читайте также: |

АСЕАН был образован первоначальными странами-членами в 1967 году как свободная организация с минимальной экономической интеграцией. В условиях глобального развития, в том числе экономического кризиса и необходимости устранения недостатков развития, лидеры АСЕАН видели необходимость в более тесном партнерстве, создавая видение сообщества АСЕАН. С тех пор состав АСЕАН увеличился в группу до 10 стран, превратившись из свободного форума в организацию с формальной Хартией.

После двух серьезных экономических кризисов, АСЕАН остается непоколебимым в своем видении сообщества. Кроме того, роль АСЕАН в Восточно-Азиатском регионе стала еще более важной. Однако, существует много препятствий на пути к реализации видения сообщества АСЕАН (и тем более для Восточно-Азиатского сообщества). За время существования ассоциации были приняты реформы и выявлены многие проблемные области. Среди них есть вопросы о правилах происхождения АСЕАН.

Положение о правилах происхождения является одним из основных пунктов любого соглашения о свободной торговле. Тем не менее, в качестве средства для предотвращения отклонения торговли, она может само по себе стать препятствием для торговли внутри региона[4].

Для того, чтобы увеличить выгоды от регионального торгового соглашения, правила происхождения должны быть не только инструментом предотвращения отклонения торговли, но также должны быть сформулированы таким образом, чтобы как можно больше содействовать упрощению торговли. Следует также обеспечить достаточную защиту для всестороннего развития как внутри, так и между странами в регионе.

Положения о правилах происхождения в Соглашении о свободной торговле АСЕАН состоят из следующих статей:

· Происходящие товары: условия 1) полностью произведенные или полученные товары; 2) не произведенные или не полученные товары;

· Полностью произведенные или полученные: товары, с минимальным содержанием в 40%, которые происходят в странах-членах АСЕАН;

· Кумулятивные правила происхождения: Определенные условия;

· Прямая поставка: Определенные условия;

· Подход к упаковке;

· Сертификат происхождения: выпущен государственным органом экспортирующей страной-членом;

· Обзор.

Общие положения об определении происхождения звучат следующим образом:

(I) товар считается происходящим из государств-членов АСЕАН, если не менее 40 процентов его содержания происходит из любого государства-члена;

(II) в соответствии с национальным законодательством, локально-закупаемые материалы, производимые учрежденными лицензированными производителями, будут считаться выполнившими требования происхождения Общего эффективного преференциального тарифа; в целях определения происхождения, локально-закупаемые материалов из других источников будут подвергаться тесту Общего эффективного преференциального тарифа;

Первоначально, при определении правила происхождения для Свободной торговой зоны АСЕАН (СТЗА) применялся критерии добавленной стоимости. Статус происхождения присваивается при выполнении одного из двух условий:

(а) продукты, полностью произведенные или полученные в экспортирующих странах-членах. Как это определено в статье 2, полностью произведенные товары включают сельскохозяйственную продукцию, животные и продукты животного происхождения, минералы и минеральные продукты, и отходы и лом, или

б) не полностью произведенные или полученные товары. Как правило, для не полностью полученных товаров применяется региональное стоимостное содержание (РСС) как минимум 40 процентов.

В целом многие компаний в странах АСЕАН рассматривают стандарт местного содержания в 40% (или выше) как достаточно легкий для выполнения, однако некоторые производители запасных частей, которые зависят от импорта материалов, рассматривать его как весьма строгий. В таких странах, как Филиппины, где слабо развиты вспомогательные отрасли, компаниям приходится трудно достигнуть достаточного присвоения товарам/материалам местного содержания, но они добиваются высокого уровня местного содержания с точки зрения содержания стран АСЕАН.

В рамках требований Соглашения АСЕАН о торговле товарами, импортные товары должны сопровождаться сертификатом о происхождении товара Формы D, который выдается уполномоченным органом для подтверждения прав на льготный тарифный режим.

В Таиланде отдел торговой преференции Департаменте внешней торговли при Министерстве торговли является ответственным за таможенный контроль стоимости и выпуск сертификатов происхождения. Для товаров, подпадающих под кодами ТНВЭД 84 до 97, «Сертификат о процессе производства, стоимости, цене» должна быть приобретен до того, как подавать на сертификат происхождения. Только в Таиланде методы таможенного контроля меняются относительно кода ТН ВЭД. По мнению японских дочерних фирм, таможенный контроль в Таиланде является наиболее жестким из всех стран АСЕАН. Сертификат происхождения выдается в день подачи заявки или, самый поздний срок это следующий день.

В Малайзии данная форма выдается Отделом по поддержке торговли при Министерстве внешней торговли и индустрии. Согласно информации Отдела, предварительное рассмотрение примерно занимает 7 дней с момента получения заявки. Следует отметить, что выдача сертификата о происхождении для индивидуальных грузов, проходящих очистку через таможню, занимает от двух до трех дней, что является самым долгим сроком среди всех стран АСЕАН.

В Сингапуре сертификат происхождения выдается Таможней. Прогресс Сингапура в системе обмена электронными данными не может быть сравнен с любой другой страной в АСЕАН. Процедуры состоят из 1) регистрации фабрики Таможенным бюро, которое занимает примерно одну неделю, затем проводится проверка фабрики таможенными органами, 2) расчет стоимости (расчет местного содержания) и подтверждение каждого наименования на которое требуется от двух до трех дней.

Сертификат происхождения для каждого экспортного груза может быть получен только при выполнении 1) и 2) пункта. После получения уведомления, экспортер идет в Таможенное бюро для получения сертификата, который выпускается в тот же день подачи заявки.

Главное Управление внешней торговли и промышленного сотрудничества, а также Министерство индустрии и торговли являются учреждениями, которые выдают сертификат о происхождении товара в Индонезии[5].Фактическая выдача осуществляется в региональных отделениях Министерства индустрии и торговли, расположенных в каждой провинции.

Локальные туры по заводам могут быть проведены в течение первоначального стоимостного досмотра. Досмотр занимает примерно три дня. После досмотра, для каждого экспортного груза выдается сертификат о происхождении товара, и он может быть получен в день подачи заявления.

В Филиппинах сертификат происхождения выдается Таможенным бюро. Для получения сертификата требуется предэкспортный таможенный контроль. При необходимости, представитель Таможенного бюро может провести контроль фабрики. Таможенный контроль завершается в течение недели после получения заявки. Сертификат происхождения выдается в день подачи заявки, если имеются все соответствующие подтверждающие документы.

Существует мнение, что более простые и либеральные правила происхождения позволят значительно сократить расходы на правила происхождения и увеличат выгоду от создания соглашений о свободной торговле (ССТ). С одной стороны, это позволит уменьшить расходы переориентации торговли ССТ. Прямо говоря, это позволит сократить затраты на ведение бизнеса с участием ССТ. Простые правила происхождения будут способствовать региональной торговле и увеличат международную конкурентоспособность государств-членов. Простые правила приведут к снижению издержек по соблюдению требований и управления.

Полная кумуляция является важным фактором, позволяющим развивать региональную производственную сеть. Это обеспечивает более глубокую интеграцию и позволяет более развитым странам при трудоемкой стадии производства использовать внешние источники партнеров с низким уровнем заработной платы.

Таможенный контроль по-прежнему является проблемой в большинстве менее развитых стран Восточной Азии. Сложные правила происхождения, сопровождающие ССТ, могут еще больше усложнить, а не содействовать торговле в регионе. Наряду с гармонизацией стандартов правил происхождения, существует еще большая потребность в рационализации таможенных процедур и упрощении таможенных разрешений, включая введение безбумажной торговли во многих ССТ. Целью является минимизация расходов на документацию. В целом гармонизация таможенных процедур будет большим шагом в этом направлении. АСЕАН разработал гармонизированную систему на 6-значном уровне. Еще следует проделать много работы для того, чтобы иметь гармонизированную систему для всей Восточной Азии.

Критерии достаточной переработки

Правила происхождения в соглашениях торговли АСЕАН, руководствуется Соглашением о СЕПТ (Общий Эффективный Преференциальный Тариф). Схема определения происхождения товара проводится в соответствии с инструкцией СЕПТ. В рамках данной инструкции рассматривается список продуктов, куда входят как товары, полностью произведенные или полученные, так и критерии в определении, не полностью полученных товаров. Инструкция также содержит конкретные условия кумуляции, прямой поставки, упаковки, сертификата происхождения (который будет издан компетентным органом экспортирующего государства-члена).

В Правилах происхождения АСЕАН в роле критерия достаточной переработки первоначально применялся критерии добавленной стоимости для определения происхождения товара. Статус происхождения товара присваивался при выполнении одного из двух условий:

· полностью произведенные или переработанные товары; полностью произведенные товары включают в себя сельскохозяйственные товары, животные и продукция животного происхождения, минералы и производные минералов, отходы и производственные отходы;

· частично произведенные или переработанные товары; для частично произведенных или переработанных товаров использовать содержания регионального значения (далее - РВК) в размере 40 процентов как основное правило.

Впоследствии как показал опыт членов АСЕАН, недостатки данной конфигурации правил происхождения, в частности, критерии достаточной переработки, привело к низкой эффективности коэффициента использования ЗСТ.

Позднее АСЕАН реформировал подход к правилам происхождения для соответствия новым требованиям в Восточноазиатском регионе. В основном изменениям подверглись процедуры и в равной степени сами правила. На данный момент, изменение товарной позиции Кода ТН ВЭД используется в качестве альтернативы РВК или критерию добавленной стоимости. АСЕАН также совершенствует правило кумуляции и развитие подхода "частичной" кумуляции, для того, чтобы товар "частичного" происхождения, не удовлетворяющий порог 40 процентов, кумулировался в рамках Региональной Добавленной Стоимости (РДС). Впоследствии, АСЕАН также согласился сократить процентную ставку РДС с 40 процентов до 20 процентов содержания материала из стран-членов АСЕАН. Этот шаг был предпринят, для того, чтобы помочь большинству развивающихся стран-членов АСЕАН, в виде помощи из других регионов, не учитывая структуру ГПН (Глобальная платежная система).

В целом, существует три основных элементов, влияющих на установление правил происхождения.

1) Во-первых, это различие между полностью полученным и не полностью полученным товаром.

· Товар считается происходящим из той или иной страны, если не содержит иностранный материал или не был переработан за пределами АСЕАН (полностью полученный товар).

· Не полностью полученным товаром можно также считать товар, происходящий из соответственной страны, если имело место «достаточной обработки или переработки» или существенное преобразование.

2) Для не полностью полученного товара, достаточная обработка или переработка в свою очередь определяется на основе любого другого (или комбинации) из следующих основных критериев:

· изменение кода ТН ВЭД;

· правила адвалорной доли;

· на основе соответствующих технологических операции;

3) В свою очередь, допустимый промежуточный импорт может включать:

· максимально допустимый импорт из стран партнеров по соглашению (правило deminimis) и

· некоторые формы кумуляции материала (добавленная стоимость) с партнерами в рамках соглашения.

В соответствии с Соглашением АСЕАН о свободной торговле (АФТА), положения правил происхождения первоначально классифицирует полностью произведенные или полученные и не полностью произведенные или полученные товары, затем условия для не полностью произведенных товаров, обычно используя РВК (кумуляция) в размере 40% процентов. «Критерий полностью полученных товаров» очевидно, относятся к товарам отечественного производства.

Данные товары легче всего определить, поскольку они имеют определенный код ТН ВЭД. В основном, данные товары охватывают первые 20 глав ТН ВЭД.

Что касается не полностью полученных товаров, есть несколько подходов для определения существенной трансформации товара в соответствии с правилами происхождения. В число данных подходов входит три основных метода, используемых отдельно либо в комбинации – правила адвалорной доли, изменение кода ТН ВЭД и определенные технологические операции.

По сравнению с Республикой Казахстан, которая является участником нового Соглашения СНГ от 2009 года (где прописаны основные положения по правилам происхождения и прилагающимся критериям достаточной переработки), критерии применяемые в АСЕАН, являются более либеральным, в сравнении с РК, поскольку имеют низкую процентную ставку адвалорной доли, отчетливо прописанные технологические операции (химические процессы, процедуры по сбору компонентов, и.т.д.) и изменение товарной позиции кода ТН ВЭД на уровне 6 знаков для значительного количества товарных позиций.

1.5.2. Нетарифное регулирование

Главный инструмент реализации идеи создания ЗСТ - Соглашение об общем эффективном преференциальном тарифе (СЕПТ), подписанное странами АСЕАН на саммите в Сингапуре в 1992 г.

СЕПТ развивает основные положения Соглашения о преференциальной торговле АСЕАН 1977 г. (АПТА).

Согласно принятой схеме СЕПТ все товары подразделяются на четыре категории. К первой относятся товары, уровень тарифов на которые подлежит сокращению в соответствии с ускоренным или обычным графиком. Эта группа товаров составляет 88% всей товарной номенклатуры стран АСЕАН и постоянно расширяется.

Две другие категории товаров включены в списки изъятий, причем в одну категорию входят товары, представляющие важность для обеспечения интересов национальной безопасности, защиты общественной морали, жизни и здоровья людей, флоры и фауны, а также художественные, исторические и археологические ценности. Другая часть изъятий включает в себя товары, снижение тарифов на которые страны АСЕАН считают по внутриэкономическим соображениям временно невозможным, однако, предусматривается постепенное сокращение числа этих товаров. Четвертую категорию составляет сельскохозяйственное сырье, первоначально полностью исключенное из схемы СЕПТ. Однако в 1995 г. были определены особые условия снижения тарифов на различные группы этих товаров.

На начальном этапе в рамках ЗСТ (АФТА АСЕАН) снижаются таможенные пошлины и количественные ограничения во взаимной торговле, но участники сохраняют автономность в проведении внешнеторговой политики в отношении третьих стран. Конечная цель состоит в формировании общего хозяйственного комплекса между членами ЗСТ с собственным разделением труда, свободным перемещением товаров, услуг, капитала и людей, проведением согласованной экономической, валютно-финансовой и социальной политики.

Также стоит отметить, что на 23-ей встрече Совета (АФТА), был отмечен значительный прогресс, по последовательному сокращению нетарифных барьеров, при участии всех государств-членов АСЕАН. Данный прогресс связан с продвижением схемы СЕПТ. На данный момент, в рамках СЕПТ разрабатывается пошаговый комплекс действии в отношении, процедур лицензирования импорта, запретов и количественных ограничении, с целью устранения данных мер из компонента нетарифных барьеров. Кроме того, стоит отметить встречу министров экономики АСЕАН и представителей частного сектора (автомобильной, электротехнической и электронной, текстильной, а также с ассоциациями), где сложился открытый диалог по поводу нетарифных барьеров и их влияния на ведение бизнеса.

1.5.3. Защитные, антидемпинговые и компенсационные меры

Многие компании в странах АСЕАН продолжают приспосабливаться к изменениям, вызванным исключением импортных пошлин, как в рамках Экономического сообщества АСЕАН и также других двусторонних и многосторонних соглашений о свободной торговле. В то время как снижение тарифных или нетарифных торговых барьеров, может открыть зарубежные рынки для отечественных производителей, но также создает дополнительную конкуренцию для отечественных производителей на их внутренних рынках[6].

Основной идеей мира без барьеров в торговле является то, что каждая страна должна производить те товары, в которых она обладает сравнительным преимуществом. В экономическом смысле это приносит пользу каждому в долгосрочной перспективе, но переходы не всегда бывают гладкими. Для решения проблем, связанных с демпингом, страны могут применять антидемпинговые пошлины, при условии соблюдения определенных правил.

Хотя существуют некоторые региональные и страновые различия, антидемпинговые режимы достаточно стандартизированы на международном уровне. В значительной степени, это происходит благодаря антидемпинговому соглашению Всемирной торговой организации, которое регулирует применение антидемпинговых мер стран-членов ВТО.

В Таиланде, соответствующим регулированием является Закон об антидемпинговом и субсидированном импорте от 1999 года, который заменил то, что ранее содержалось в нормативных уведомлениях Министерства торговли в 1991 году.

До конца 1995 года, Индонезия не имела законодательства в сфере антидемпинговых или компенсационных мер. Новое антидемпинговое и компенсационное регулирование было введено в действие в рамках Таможенного кодекса от 1995 года и дополнено постановлением Правительства34/1996 от 4 июня 1996 года, и постановлением Министерства 136/Mpp/Kep/6/1996 и 172/MPP/Kep/7/1996 [7].

В 1993 году Малайзия приняла Закона о компенсационных и антидемпинговых пошлинах. Данный закон заменил Таможенное законодательство (демпинг и субсидии) от 1959 года. Закон от 1993 года дает полномочия министру внешней торговли и индустрии внедрять такие правила, которые могут оказаться необходимыми или целесообразными для полной реализации положений Закона.

Антидемпинговый процесс во всех странах АСЕАН является примерно аналогичным. Чтобы начать антидемпинговое расследование, отечественной промышленности необходимо сделать запрос к соответствующим национальным органам (например, в Таиланде, Департамент внешней торговли при Министерстве торговли; Антидемпинговый Комитет в Индонезии). Для того, чтобы запрос был действительным, должна быть представлена, по крайней мере, 25% отечественной промышленности и оппозиция должна составлять не менее 25% внутреннего рынка. В большинстве случаев один производитель имеет достаточное производство, чтобы самостоятельно начать расследование. В противном случае, несколько производителей в отрасли будут совместно просить провести расследование.

При подаче заявки на расследование, отечественные производители стремятся начать дело о вероятном случае демпинга и ущерба, чтобы оно казалось более правдоподобным. Если предположить, что расследование продолжается, обвиняемым иностранным производителям требуется заполнить анкеты об их ценах, затратах и смежных вопросах.

На основе этих анкет производится предварительное определение, и в конечном итоге проводится общественные слушания, на которых могут быть представлены показания. Исследования должны быть завершены в течение одного года, но этот срок может быть продлен на шесть месяцев.

Если в любой момент в ходе расследования, власти определили, что демпинг равен нулю или незначительный, ход расследования должен быть немедленно прекращен. Если предположить, что результаты расследования показывают факт демпинга, ущерба отечественной промышленности, то власти могут установить антидемпинговую пошлину, которые могут действовать в течение пяти лет. В конце срока действие пошлин заканчивается, если только промежуточный обзор не покажет, что прекращение мер может повредить отечественной промышленности.

В то время как иностранные производители не обязаны реагировать на антидемпинговые расследования, отсутствие реакции с их стороны может позволить властям самим определять демпинговую маржу на основе имеющихся данных. Таким образом, в конечном итоге неучастие может привести к увеличению антидемпинговых пошлин.

Что касается конкретных случаев возбуждения антидемпинговых и компенсационных расследований странами-членами АСЕАН против других стран или наоборот, то общих статистических данных по экономическому сообществу не имеется. По этой причине каждая страна будет рассмотрена более детально по отдельности.

1.5.4. Налоговое регулирование

В рамках Соглашения АСЕАН (АФТА), инвестиционная политика государств-членов была отдельно отражена в Рамочном соглашении о создании зоны инвестиций АСЕАН.

Однако какие либо дополнительные соглашения или обязательства по налогообложению или реформированию и модернизации налоговой системы не рассматривалось членами АСЕАН.

Поскольку построение и реформирование системы налогообложения, является суверенным правом каждого государства и не может быть привязано к обязательствам, в рамках какого либо ЗСТ. Также стоит отметить тот факт, что в рамках ВТО нет каких либо принуждающих обязательств в отношении налоговой политики, кроме предоставления национального режима на акцизы. Ввиду вышеизложенного, налоговая политика государств-членов АСЕАН будет рассмотрена в рамках страновых отчетов.

1.5.5. Регулирование сектора государственных закупок

Поскольку построение и реформирование системы государственных закупок, является суверенным правом каждого государства и не может быть привязано к обязательствам в рамках какого-либо ССТ.

Следует отметить о том, что в рамках ВТО не существует каких либо принуждающих обязательств в отношении государственных закупок.

Соглашение АЗСТ также не содержит положений об обязательствах по открытию сектора государственных закупок участниками соглашения, кроме того, согласно Законодательным актам в сферах государственных закупок товаров и услуг в Малайзии и Индонезии, на конкурсы по государственным закупкам допускаются исключительно местные поставщики товаров и услуг. Только при условии отсутствия предложения на местном рынке продукции отвечающей требованиям заказчика, могут быть допущены иностранные поставщики на конкурсной основе в форме совместного предприятия с местными партнерами или же на условиях субподряда.

Как правило, перед иностранными компаниям ставят условия по передаче технологий местным партерам по совместному предприятию, и ограничения по сумме контрактов в которых те могут участвовать.

В связи с вышеприведенным, более подробный анализ регулирования сектора государственных закупок государств-членов АСЕАН будет приведен в рамках страновых отчетов.

ГЛАВА II. АНАЛИЗ ВНЕШНЕЙ ТОРГОВЛИ АССОЦИАЦИИ СТРАН ЮГО-ВОСТОЧНОЙ АЗИИ ЗА 2007-2010 ГГ.

Ассоциация стран Юго-Восточной Азии (Association of Southeastern Asia Nations ASEAN) АСЕАН создана в 1967 г. При этом полный ее состав как организации был сформирован лишь в 1999 г. с вступлением в нее Камбоджи.

Так в АСЕАН входят Бруней, Камбоджия, Индонезия, Малайзия, Сингапур, Таиланд, Вьетнам, Мьянма, Лаос и Филиппины.

По данным 2010 года[8] объем товарооборота стран АСЕАН составил 2 016,0 млрд. долл. США, что на 24,3% (на 394,4 млрд. долл. США) выше показателя 2007 года.

Доли экспорта и импорта в торговле распределены практически равномерно. Хотя преимущество остается за экспортом – удельный вес в торговле на 2010 г. составил 52,2% (1 052,9 млрд. долл. США) против доли импорта 47,8% (963,1 млрд. долл. США).

Таким образом, на рост общего объема товарооборота стран АСЕАН в равной степени повлияли положительные тренды в динамике и экспорта (на 22,5%), и импорта (на 26,3%).

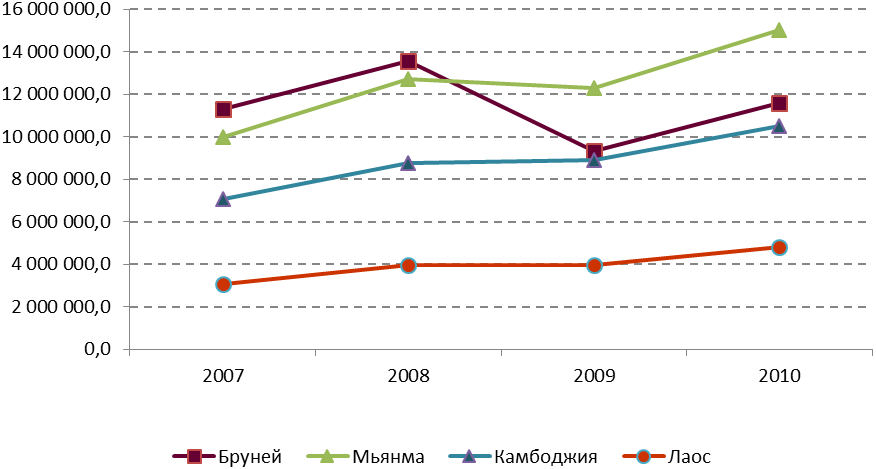

В разрезе государств-членов АСЕАН рост товарооборота за 2007-2010 гг. отмечен практически у всех, из них наибольший показатель роста внешней торговли отмечен у следующих стран:

- Индонезия – товарооборот вырос на 55,6%, составив 293,4 млрд. долл. США;

- Вьетнам – на 50,0%, составив 167,0 млрд. долл. США;

- Мьянма – на 50,8%, составив 15,0 млрд. долл. США;

- Камбоджия – на 48,1%, составив 10,5 млрд. долл. США;

- Лаос – на 58,1%, составив 4,8 млрд. долл. США.

| Товарооборот стран АСЕАН, 2007-2010 гг. (тыс. долл. США) |

Источник: Международный торговый центр (ITC)

В разрезе экспортно-импортных потоков по всем странам АСЕАН наблюдаются тенденции к росту. Только в импорте Брунея за 2007-2010 гг. отмечено сокращение объемов на -19,7%.

По состоянию на 2010 г. во внешней торговле АСЕАН самым активным является Сингапур – доля в товарообороте организации достигает 32,9% (662,7 млрд. долл. США). Этот небольшой остров признан самой открытой экономикой среди стран АСЕАН, придерживающейся с 1960 г. экспортоориентированной модели экономического развития и специализирующейся на реализации таких товаров с высокой добавленной стоимостью, как нефтепродукты и телекоммуникационное оборудование.

Следующие активные «участники» торговли АСЕАН – Малайзия (18,0% от общего товарооборота АСЕАН; 363,4 млрд. долл. США) и Таиланд (18,7%; 377,7 млрд. долл. США).

Малайзия, будучи ориентированной на внешние рынки (как и Сингапур), создала и успешно развивает капиталоёмкий обрабатывающий сектор, позиционируя себя стратегическим торговым центром, объединяющим все рынки Юго-Восточной Азии.

Экономическое развитие Таиланда в большей степени зависит от прямых иностранных инвестиций. Начатая в конце 90-х годов активная инвестиционная политика положительно отразилась на росте производительности в автомобильной промышленности, в индустрии электроники и пластмассовых изделий, при этом в основном ориентируя данные сферы на экспорт.

Не смотря на то, что Индонезия является самой крупной экономикой из всех стран АСЕАН, в 2010 г. как в экспорте, так и в импорте данного объединения она заняла 4-е место с удельным весом 14,6% (293,4 млрд. долл. США) от всей внешней торговли АСЕАН. Данная тенденция, прежде всего, вызвана меньшим количеством потенциала и сфер с экспортной направленностью, что в свою очередь связано с «дефицитом» иностранных и местных инвесторов, делая индонезийских экспортеров менее конкурентоспособными на мировой арене.

Показатели «торговой активности» стран

АСЕАН, 2010 г. (млрд. долл. США)

Источник: Международный торговый центр (ITC)

Учитывая показатели торгового сальдо наиболее экспортоориентированным можно назвать Сингапур, торговое сальдо которого (по 2010 г.) составило наибольший объем среди стран АСЕАН – 41,1 млрд. долл. США.

Также за рассматриваемый период положительный торговый баланс демонстрирует Малайзия (34,2 млрд. долл. США), Индонезия (22,1 млрд. долл. США) и Таиланд (12,9 млрд. долл. США). Из них к преимуществам Малайзии можно отнести наличие источников сырья и энергоресурсов за пределами страны, что, сокращая импортозависимость, повышает капиталоемкость торговых секторов, и диверсифицирует рынки, направленные на экспорт.

Индонезия, хоть и не принимает столь активное участие в товарообороте АСЕАН, так же обладает положительным торговым сальдо – в 2010 г. данный показатель составил 22,1 млрд. долл. США.

Торговое сальдо Брунея является положительным – 5,8 млрд. долл. США в 2010 г.

Такие страны как Вьетнам, Филиппины, Мьянма и Лаос в силу низких показателей производительности в обрабатывающей промышленности и минимальных источников энергоресурсов, в большей степени зависят от импортных поставок товаров. Соответственно, в 2010 г. торговые балансы данных стран демонстрируют отрицательные значения:

- Вьетнам – сальдо -15,8 млрд. долл. США;

- Филиппины - -7,0 млрд. долл. США;

- Мьянма - -2,9 млрд. долл. США;

- Лаос - -1,3 млрд. долл. США.

Разрыв между странами АСЕАН по уровню сальдо торгового баланса продиктовано наличием/отсутствием нефтяных запасов и уровень индустрии нефтяной переработки каждой из стран. Так, колебания мировых цен на нефть значительно влияют на изменения сальдо торгового баланса этих стран в отрицательную, либо положительную стороны.

§ Бруней и Малайзия являются экспортерами нефти. В 2010 г. экспорт сырой нефти Брунея составил 4 404,1 тыс. долл. США (50,7% от общего экспорта страны), экспорт нефтепродуктов – 1,5 тыс. долл. США (0,07% от всего экспорта).

В том же году Малайзия экспортировала сырой нефти на сумму 10 794,8 тыс. долл. США (4,7%), нефтепродуктов – 10 806,3 тыс. долл. США (4,7%).

§ Не смотря на отсутствие нефтяных источников на своей территории, Сингапур является одним из крупнейших экспортеров нефтепродуктов в регионе – в 2010 г. экспорт нефтепродуктов составил 79 333,9 тыс. долл. США, т.е. 25,3% от всего экспорта Сингапура.

§ Вьетнам обладает не малыми нефтяными запасами. Однако в силу того, что в стране отсутствует достаточного объема производственной мощности по переработке нефти, Вьетнам остается импортозависим в отношении нефтепродуктов. Если в 2010 г. сырой нефти экспортировано на сумму 5 048,5 тыс. долл. США (68,5% от всего экспорта Вьетнама по группе товаров «топливо минеральное, нефть и продукты их перегонки») против экспорта нефтепродуктов на сумму 317,5 тыс. долл. США (4,3% от экспорта соответствующей группы товаров), то импортировано нефтепродуктов на сумму 6 763,4 тыс. долл. США (83,4% от всего импорта рассматриваемой группы товаров), в то время как импорт сырой нефти составил лишь 258,0 тыс. долл. США (3,2% от импорта минерального топлива, нефти и продуктов ее перегонки).

Источник: Международный торговый центр (ITC)

Товарная структура товарооборота АСЕАН – в равной степени, как экспорта, так и импорта - разнообразна. Здесь имеют место быть как сырьевые товары, промежуточная продукция, так и товары высокой переработки.

Так, по состоянию на 2010 г. основными экспортируемыми товарами АСЕАН являются:

- электронные интегральные схемы - доля в общем объеме экспорта составляет 11,7%. За 2007-2010 гг. поставки данного товара выросли с 110,6 млрд. долл. США до 122,8 млрд. долл. США (на 11,0%);

- нефтепродукты – 7,0%. Экспорт увеличился с 53,9 млрд. долл. США до 73,8 млрд. долл. США (на 36,9%);

- вычислительные машины – 4,0%. Экспорт сократился с 47,7 млрд. долл. США в 2007 г. до 42,1 млрд. долл. США в 2010 г.;

- нефтяные газы – 3,2%. Экспорт увеличился с 24,7 млрд. долл. США до 34,0 млрд. долл. США (на 37,8%);

- сырая нефть – 2,9%. Экспорт сократился с 34,0 млрд. долл. США до 30,7 млрд. долл. США, т.е. на 9,6%;

- части и принадлежности, предназначенные для машин товарных позиций 8469-8472 – 2,7%. Экспорт вырос на 48,8%, составив 28,7 млрд. долл. США;

- пальмовое масло – 2,5%. Экспорт увеличился с 16,5 млрд. долл. США до 26,2 млрд. долл. США (на 59,0%);

- уголь каменный – 1,9%. Экспорт вырос с 7,7 млрд. долл. США до 20,3 млрд. долл. США, т.е. на 162,4%.

Основные доли в структуре импорта занимают:

- электронные интегральные схемы – 11,0% от общего импорта. При этом импорт вырос с 105,0 млрд. долл. США до 106,4 млрд. долл. США, на 1,3%;

- нефтепродукты – 10,0%. Импорт вырос с 62,9 млрд. долл. США до 96,0 млрд. долл. США (на 52,7%);

- сырая нефть – 7,1%. За 2007-2010 гг. импорт данной товарной позиции увеличился с 63,0 млрд. долл. США до 68,0 млрд. долл. США (на 7,9%);

- части и принадлежности, предназначенные для машин товарных позиций 8469-8472 – 2,3%. Импорт вырос на 16,3%, составив 22,3 млрд. долл. США;

- телефонные аппараты – 1,8%. При этом импорт вырос с 13,6 млрд. долл. США до 17,1 млрд. долл. США, т.е. на 25,4%;

- вычислительные машины и их блоки – 1,5%. Импорт вырос на 27,7% (с 11,4 млрд. долл. США до 14,5 млрд. долл. США);

- золото – 1,5%. Импорт вырос с 6,5 млрд. долл. США до 14,3 млрд. долл. США (на 121,2%).

2.1. Взаимная торговля АСЕАН – Рееспублика Казахстан

За 2007-2010 гг. объем товарооборота Казахстана со странами АСЕАН вырос на 81,8% (с 157,3 млн. долл. США до 286,0 млн. долл. США). Увеличение внешней торговли связано с положительными трендами в динамике экспорта (на 12,9%) и импорта (на 124,6%).

Доля импорта в товарообороте составляет 76,2% (218,0 млн. долл. США), в связи с чем, торговое сальдо является отрицательным в отношении Казахстана – на уровне -149,9 млн. долл. США.

В товарной структуре экспорта Казахстана в страны АСЕАН наибольшие доли занимают следующие товары:

- алюминий необработанный – 60,0% (40,8 млн. долл. США) от всего экспорта РК в АСЕАН;

- прокат плоский из железа или нелегированной стали, горячекатаный – 14,0% (9,6 млн. долл. США);

- дубленая кожа – 9,4% (6,4 млн. долл. США);

- соли оксометаллических и пероксометаллических кислот – 4,0% (2,7 млн. долл. США);

- цинк необработанный – 3,5% (2,4 млн. долл. США).

Основной продукцией, импортируемой РК из АСЕАН, являются:

- трубы и трубки из черных металлов – 36,6% (79,9 млн. долл. США) от всего импорта РК из стран АСЕАН;

- экстракты, эссенции и концентраты кофе – 5,9% (12,8 млн. долл. США);

- металлоконструкции алюминиевые – 4,2% (9,2 млн. долл. США);

- полимеры этилена – 3,0% (6,5 млн. долл. США);

- печатные машины – 2,9% (6,3 млн. долл. США).

2.2. Товарооборот АСЕАН – Российская Федерация

За 2007-2010 гг. объем товарооборота России с АСЕАН вырос на 108,2% (с 6 554,8 млн. долл. США до 13 649,4 млн. долл. США). Увеличение внешней торговли объясняется в большей степени ростом экспорта России в АСЕАН - на 147,5% (с 4 018,7 млн. долл. США до 9 947,9 млн. долл. США). Не смотря на менее значительный индекс влияния на общий рост товарооборота, объем импорта России из рассматриваемого регионального объединения так же вырос на 46,0%, составив 3 701,6 млн. долл. США.

Так доля экспорта России в страны АСЕАН составляет 72,9%, в связи с чем, торговое сальдо является положительным в пользу РФ и составляет 6 246,3 млн. долл. США.

Основной продукцией, экспортируемой РФ в АСЕАН, являются:

- нефтепродукты – 29,2% (2 909,4 млн. долл. США) от всего экспорта РФ в АСЕАН;

- сырая нефть – 24,7% (2 455,3 млн. долл. США);

- полуфабрикаты из железа или нелегированной стали – 16,0% (1 593,7 млн. долл. США);

- калийные удобрения – 2,9% (290,3 млн. долл. США).

Основной продукцией, импортируемой РФ из АСЕАН, являются:

- пальмовое масло – 9,1% (337,9 млн. долл. США) от всего российского импорта из стран АСЕАН;

- телефонные аппараты – 9,0% (332,9 млн. долл. США);

- обувь – 3,6% (133,2 млн. долл. США);

- каучук – 3,2% (119,5 млн. долл. США);

- печатные машины – 3,2% (118,8 млн. долл. США).

2.3. Товарооборот АСЕАН-Республика Беларусь

За рассматриваемый период в торговле Беларуси с АСЕАН наблюдается тенденция к росту – объем товарооборота республики с АСЕАН вырос в 2,5 раз (с 173,9 млн. долл. США до 432,2 млн. долл. США).

Значительное влияние на увеличение внешней торговли оказала динамика экспорта Беларуси в АСЕАН, объемы которого выросли в 3 раза (с 121,8 млн. долл. США до 363,8 млн. долл. США).

Импорт так же вырос – на 31,0%, составив 68,4 млн. долл. США.

Торговое сальдо является положительным в пользу РБ и составляет 295,4 млн. долл. США, данный показатель объясняется значительной долей экспорта (84,2%).

Основной продукцией, экспортируемой РБ в АСЕАН, являются:

- калийные удобрения – 72,7% (264,6 млн. долл. США) от всего белорусского экспорта в АСЕАН;

- нефтепродукты – 11,4% (41,3 млн. долл. США);

- части и принадлежности транспортных средств – 3,5% (12,9 млн. долл. США);

- новые шины и покрышки пневматические резиновые – 2,5% (9,1 млн. долл. США).

В импорте РБ из стран АСЕАН превалируют следующие товары:

- рыбное филе – 18,6% (12,7 млн. долл. США) от всего импорта РБ из стран АСЕАН;

- каучук – 17,5% (11,9 млн. долл. США);

- телефонные аппараты – 12,6% (8,6 млн. долл. США);

- лампы – 11,0% (7,5 млн. долл. США);

- печатные машины – 5,2% (3,6 млн. долл. США);

- рис – 4,8% (3,3 млн. долл. США).

ВЫВОДЫ

Благодаря инвестиционному сотрудничеству стран АСЕАН заметно расширился приток иностранного капитала в Юго-Восточную Азию. При этом основной поток шел из США, Великобритании, Японии, Франции и Финляндии. Следует отметить, что самыми активными инвесторами в рамках АСЕАН являются Сингапур и Малайзия.

Достижение стран АСЕАН в разработке схемы промышленного сотрудничества, успешно реализуемая в странах АСЕАН, может стать полезным опытом, как для Казахстана, так и для Таможенного союза в целом, имеющих небольшой опыт в создании инвестиционных стимулов и участии в интеграционных сообществах.

В целом, ускоренная экономическая и финансовая интеграция региона на фоне стремительного подъема Китая служит решающим условием для возрождения инвестиционной привлекательности рынка ЮВА.

Зона свободной торговли АСЕАН (АФТА) является торговым блоком Ассоциации государств Юго-Восточной Азии с целью поддержки местного производства и его развития во всех странах АСЕАН. ЗСТ либерализует и способствует развитию торговли товарами и услугами, улучшает бизнес-среду и содействует развитию сотрудничества между странами-членами в широком диапазоне отраслей экономики.

Создавая зону свободной торговли, члены Ассоциации ставили цель активизировать внутриасеановскую торговлю товарами и услугами, расширить и диверсифицировать субрегиональный товарооборот и в условиях роста взаимной торговли повысить конкурентоспособность экономик своих стран. Также следует отметить, что страны АСЕН в рамках АЗСТ достигли высокого уровня либерализации торговли товарами.

В целом, основными целями АСЕАН являются установление низких уровней ставок импортных пошлин во взаимной торговле. Для достижения сложного консенсуса по взаимным тарифным уступкам принимались во внимание уровень экономического развития стран (при определении сроков по достижению определенного уровня снижения ставок), уровень чувствительности отраслей экономик на предмет негативного влияния от либерализации. Но в целом все члены АСЕАН проводят необходимые последовательные меры по снижению уровня ставок импортных пошлин во взаимной торговле.

В соответствии с Соглашением АСЕАН о свободной торговле (АФТА), положения правил происхождения первоначально классифицирует полностью произведенные или полученные и не полностью произведенные или полученные товары, затем условия для не полностью произведенных товаров, обычно используя РВК (кумуляция) в размере 40% процентов. «Критерий полностью полученных товаров» очевидно, относятся к товарам отечественного производства. Данные товары легче всего определить, поскольку они имеют определенный код ТН ВЭД. В основном, данные товары охватывают первые 20 глав ТН ВЭД. Что касается не полностью полученных товаров, есть несколько подходов для определения существенной трансформации товара в соответствии с правилами происхождения. В число данных подходов входит три основных метода, используемых отдельно либо в комбинации – правила адвалорной доли, изменение кода ТН ВЭД и определенные технологические операции. По сравнению с Республикой Казахстан, которая является участником нового Соглашения СНГ от 2009 года (где прописаны основные положения по правилам происхождения и прилагающимся критериям достаточной переработки), критерии применяемые в АСЕАН, являются более либеральным, в сравнении с РК, поскольку имеют низкую процентную ставку адвалорной доли, отчетливо прописанные технологические операции (химические процессы, процедуры по сбору компонентов, и.т.д.) и изменение товарной позиции кода ТН ВЭД на уровне 6 знаков для значительного количества товарных позиций.

Стоит отметить, что на 23-ей встрече Совета (АФТА), был отмечен значительный прогресс, по последовательному сокращению нетарифных барьеров, при участии всех государств-членов АСЕАН. Данный прогресс связан с продвижением схемы СЕПТ (Соглашение об общем эффективном преференциальном тарифе). На данный момент, в рамках СЕПТ разрабатывается пошаговый комплекс действии в отношении, процедур лицензирования импорта, запретов и количественных ограничении, с целью устранения данных мер из компонента нетарифных барьеров.

В рамках Соглашения АСЕАН (АФТА), инвестиционная политика государств-членов была отдельно отражена в Рамочном соглашении о создании зоны инвестиций АСЕАН. Однако какие либо дополнительные соглашения или обязательства по налогообложению или реформированию и модернизации налоговой системы не рассматривалось членами АСЕАН. Поскольку построение и реформирование системы налогообложения, является суверенным правом каждого государства и не может быть привязано к обязательствам, в рамках какого либо ЗСТ. Также стоит отметить тот факт, что в рамках ВТО нет каких либо принуждающих обязательств в отношении налоговой политики, кроме предоставления национального режима на акцизы.

Поскольку построение и реформирование системы государственных закупок, является суверенным правом каждого государства и не может быть привязано к обязательствам в рамках какого-либо ССТ. Следует отметить о том, что в рамках ВТО не существует каких либо принуждающих обязательств в отношении государственных закупок. Соглашение АЗСТ также не содержит положений об обязательствах по открытию сектора государственных закупок участниками соглашения, кроме того, согласно Законодательным актам в сферах государственных закупок товаров и услуг в Малайзии и Индонезии, на конкурсы по государственным закупкам допускаются исключительно местные поставщики товаров и услуг. Только при условии отсутствия предложения на местном рынке продукции отвечающей требованиям заказчика, могут быть допущены иностранные поставщики на конкурсной основе в форме совместного предприятия с местными партнерами или же на условиях субподряда. Как правило, перед иностранными компаниями ставят условия по передаче технологий местным партерам по совместному предприятию, и ограничения по сумме контрактов в которых те могут участвовать.

Общий товарооборот стран АСЕАН в 2010 году составил около 2 трлн. долл. США, экспорт при этом занимает 52,2% от оборота. Товарооборот стран АСЕАН с РК в 2010 году составил 286 млн. долл. США, что является не значительным, при этом импорт составляет 218 млн. долл. США (экспорт – 68 млн. долл. США). Если РК экспортирует в страны АСЕАН в основном алюминий необработанный; прокат плоский из железа или нелегированной стали, горячекатаный; дубленую кожу; соли оксометаллических и пероксометаллических кислот; цинк необработанный, то из стран АСЕАН в РК в основном импортируются трубы и трубки из черных металлов; экстракты, эссенции и концентраты кофе; металлоконструкции алюминиевые; полимеры этилена; печатные машины.

Учитывая географическое расположение стран АСЕАН и РК и слабую развитость взаимной торговли на сегодняшний день, следует отметить, что прежде чем начинать работу по созданию ЗСТ с АСЕАН необходимо достичь концептуальной договоренности с Китайской стороной о беспрепятственном перемещении грузов по ее территории транзитом.

На сегодняшний день Казахстанские грузы отправляются в данный регион в основном в обход морскими путями через Черное море. Также при составлении соглашений ЗСТ следует учесть, что в последнее время в соглашениях прописывают пункты посвященные регулированию торговли услугами и инвестициями, перемещения квалифицированной рабочей силы.

Области оказания эффекта от таких соглашений выходят далеко за рамки экономической сферы, затрагивая миграционную политику, демографическую сферу, нельзя также не учитывать и культурное влияние, оказываемое при свободном перемещении граждан на территориях государств-партнеров.

Обзор и анализ экономической целесообразности либерализации торговли в отдельности по странам – членам АСЕАН приведен в Приложениях 1.- 10. к данному отчету.

Приложение 1.

ОБЩАЯ ИНФОРМАЦИЯ О МАЛАЙЗИИ (ГЛАВА I.)

Официальное название страны:

Малайзия.

Население:

25 715 819 человек (2010 г.).

Официальный язык:

Малайский.

Столица:

г. Куала-Лумпур;

площадь города – 243,65 кв. км;

население - 1 809 699 человек.

Рисунок 1. Географическая карта Малайзии

Территория:

Площадь страны занимает 329 758 кв.км. Омывается водами Южно-Китайского моря и Малаккского пролива. Южно-Китайское море разделяет страну на западную часть, расположенную на Малаккском полуострове, и восточную – в северной части острова Калимантан (Борнео). Побережье в основном пологое, песчаное. Местами чередуется выступами гранитных плит. Множество заливов и островов. Крупнейший – остров Пинанг, расположенный у северного побережья западной Малайзии. Другие крупные острова – Лабуан, Лангкави, Тиоман. Граничит с Таиландом, Сингапуром (через Джохорский пролив), Индонезией (на Калимантане), Филиппинами (в районе моря Сулу).

Малайзия – горная страна. С севера на юг западной Малайзии пролегает главный кряж протяжённостью св. 450 км. Главная гора – Танах (2187 м). В восточной Малайзии доминирует Кинабалу (4101 м), высочайшая гора Юго-Восточной Азии. Равнины и низменности расположены в основном вдоль морского побережья.

Доля земель, занятых под сельское хозяйство: [9]

На сельское хозяйство приходится около 13 % ВВП. Раньше сельское хозяйство страны было основано на плантациях гевеи. Затем здесь начали устраивать плантации масличной пальмы. Выращивают в Малайзии также такие культуры, как кокосовая пальма, какао, черный перец, ананасы.

Основной продовольственной культурой страны можно назвать рис. Около 87% его посевов приходится на Полуостровную Малайзию.

С целью снижения затрат на импорт продовольствия, в стране начали поощрять производство зеленных культур, фруктов, овощей, а также кормов для скота. Ежегодно площадь под плодовыми насаждениями расширяется более чем на 6%. Под выращивание кокосовых пальм отводится почти ее половина. Быстрыми темпами идет в стране развитие птицеводства и свиноводства.

Природные ресурсы:

Имеются крупные запасы нефти, олова, вольфрамовой руды, бокситов, меди, железа. Кроме того, есть небольшие месторождения бурого угля, титана, марганца, сурьмы, золота, фосфоритов. Большая часть нефтяных запасов сосредоточена на шельфе штата Сабах. Месторождения олова, находятся главным образом на западе полуостровной части страны и протягиваются полосой от границы с Таиландом до Сингапура. Вместе с золотом здесь встречается вольфрам, железо, ниобий, тантал, иттрий и другие редкие и редкоземельные металлы. В центральной части полуострова Малакка имеются незначительные залежи золота, меди и цинка. В Сараваке – месторождения сурьмы, золота, бокситов, железа; в Сабахе – меди и бокситов.

Таблица 1. Крупнейшие города, промышленные регионы:[10]

Дата добавления: 2015-10-16; просмотров: 182 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Зона свободной торговли АСЕАН - Япония | | | Анализ социально-экономических показателей |