Читайте также:

|

Издержки предприятия (Cost) – расходы фирмы на производство товаров и услуг

Классификация издержек:

Внешние (явные издержки) – связаны с тем, что предприятие оплачивает труд работников, сырье, материалы, топливо, комплектующие изделия, т.е. все то, что не производит само для изготовления своей продукции.

Внутренние (явные) издержки связаны с использованием факторов производства (ресурсов), принадлежащих предприятию. Элементом неявных издержек является нормальная прибыль.

Сумма внутренних и внешних издержек - экономические издержки.

Отсюда,существует разница между бухгалтерской и экономической прибылью.

БП=общая выручка – явные издержки

ЭП= общая выручка – (явные издержки+ неявные издержки)

2. По месту возникновения издержки делятся на:

- цеховые - общезаводские -внепроизводственные

3.По способу отнесения на себестоимость продукции издержки делятся на:

v прямые – это издержки, непосредственно связанные с основной деятельностью предприятия и непосредственно (прямо) включаемые в себестоимость продукции (затраты на основные материалы, покупные изделия, полуфабрикаты, топливо и энергию на технологические цели, з/плата основных рабочих)

v косвенные издержки – не могут быть прямо отнесены на единицу продукции, т.к. касаются работы предприятия в целом. (затраты на оплату труда административно-управленческого персонала, на содержание зданий и сооружений, информационных систем, НИОКР и тп.)

4. По степени зависимости от объема производства издержки делятся на:

Сумма всех постоянных издержек – Total Fix cost – TFC

Сумма всех переменных издержек – Total variable cost - TVC

СУММА ВСЕХ ИЗДЕРЖЕК ПРЕДПРИЯТИЯ – валовые издержки - TOTAL COST

TC=TFC+TVC

Прмер расчета валовых издереж представлен в таблице 6.

Таблица 6.

Издержки предприятия (гипотетические данные)

| Коли-чество произведенной продук-ции Q | TFC | TVC | TC TFC+TVC | AFC TFC/Q | AVC TVC/Q | ATC TC/Q AFC+AVC | MC = MVC ∆TC/∆ Q |

| - | - | - | - | ||||

| 33,33 | 113,33 | ||||||

| 16,67 | 91,67 | ||||||

| 14,29 | 77,14 | 91,43 | |||||

| 12,50 | 81,25 | 93,75 | |||||

| 11,11 | 86,67 | 97,78 | |||||

| 93,00 |

Рис.18. Кривые постоянных, переменных и валовых издержек

Переменные издержки TVC увеличиваются с увеличением объема производства Q, однако до определенного момента они растут медленнее, чем растет Q, затем они увеличиваются ускоряющимися темпами. Это обусловлено действующим законом убывающей отдачи.

Последовательное присоединение дополнительных единиц к постоянному фиксированному ресурсу, начиная с определенного момента времени, дает уменьшающийся добавочный (предельный) продукт в расчете на каждую последующую единицу переменного ресурса.

Средние издержки (Average cost) – издержки на единицу продукции

Средние постоянные издержки (Average fix cost) –AFC AFC=TFC/Q

Средние переменные издержки (Average variable cost) – AVC AVC=TVC/Q

Средние валовые издержки (Average total costs) – ATC ATC=TC/Q, ATC=AFC+AV

Пример расчета всех видов средних издержек представлен в таблице 6.

Рис. 19. Графики средних издержек

Средние постоянные издержки AFC с увеличением объема выпуска снижаются, AVC сначала падают, затем начинают возрастать, ATC первоначально находятся под воздействием AFC, но при достижении определенного объема на их изменение начинают воздействовать AVC, которые с определенного момента начинают возрастать. Рост AVC и ATC с определенного момента времени связан с действием закона убывающей отдачи.

Предельные издержки (Marginal cost) –дополнительные издержки, приходящиеся на каждую единицу продукции.

Пример расчета маргинальных издержек представлен в таблице 6.

Форма кривой MC (рис. 18) задана действием закона убывающей отдачи. Поскольку FC не изменяются с увеличением объема, то предельные издержки определяются только изменением переменных издержек для каждой дополнительной единицы товара.

Предельные издержки показывают объем тех затрат, которые фирма понесет в случае увеличения объема на одну единицу продукции, или объем тех средств, которые фирма сэкономит при сокращении объема производства на эту дополнительную единицу.

Существует взаимосвязь между величиной MC и величиной ATC и AVC.

1) Если величина MC новой единицы продукции меньше величины ATC уже произведенных единиц,производство этой новой единицы уменьшит уровень ATC и AVC

2) Если величина MC новой единицы продукции больше величины ATC уже произведенных единиц,производство этой новой единицы увеличин уровень ATC и AVC.

Графически это отражено в том, что кривая MC пересекает кривые ATC и AVC в точках их минимума.

Издержки в долгосрочном периоде

|

|

|

|

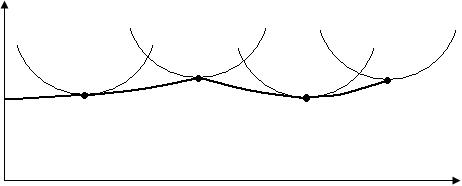

Рис.20. Кривая средних издержек в долгосрочном периоде

Кривая средних долгосрочных издержек состоит из участков кривых средних краткосрочных издержек и показывает наименьшие издержки производства одной единицы продукции, которой может быть обеспечен любой объем производства. При условии, что фирмаимела в своем распоряжении достаточно времени для проведения всех необходимых изменений в размерах предприятия.

Кривая ATClong имеет дугообразный характер вследствие положительных и отрицательных эффектов масштаба производства:

+ специализация персонала

+ специализация управленческого пресонала

+ эффективное использование капитала

+ производство побочных продуктов

- снижение эффективности контроля и координации управленческой деятельности, разрастание бюрократического аппарата, принятие противоречивых управленческих решений

Минимально-эффективный размер предприятия - наименьший объем – такой, при котором фирма может минимизировать свои средние долгосрочные издержки.

Форма кривой долгосрочных средних издержек определяется спецификой отрасли (рис.21-23)

Рис. 21. Форма кривой долгосрочных средих издержек,характерная для отрасли,в которой одинаково эффективными могут быть как мелкие,так и крупные предприятия

Участки на кривой означают:

1. Экономическая отдача от масштаба производства

2. Постоянная отдача от масштаба производства

3. Действие отрицательного эффекта от масштаба производства

Такая кривая ATClong характерна для отраслей, в которых одинаково эффективными могут быть как крупные, так и мелкие производства.

Рис. 22. Форма кривой долгосрочных средих издержек,характерная для отрасли,в которой более эффективными будут крупные предприятия

Рис. 23. Форма кривой долгосрочных средих издержек, характерная для отрасли,в которой более эффективными будут мелкие предприятия

Дата добавления: 2015-08-21; просмотров: 100 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Антимонопольное регулирование | | | Анализ кривых безразличия |