Читайте также:

|

12.1. Обобщающие показатели

Рентабельность производства определяется отношением общей прибыли от хозяйственной деятельности предприятия к среднегодовой стоимости производственных фондов предприятия, определяемых в свою очередь как сумма среднегодовой стоимости основных производственных фондов и среднегодового остатка нормируемых оборотных средств.

=

=  355,15%

355,15%

В связи с тем, что применяется агрессивная ценовая политика, рентабельность продукции достаточно высокая для данной отрасли.

Робщ – общая прибыль от хозяйственной деятельности предприятия;

Сопф – балансовая стоимость основных производственных фондов;

Оср – среднегодовой остаток нормируемых оборотных средств.

Среднегодовой остаток нормируемых оборотных средств определяется по таблице

Элемент оборотных средств «Основные и вспомогательные материалы» принимается в размере суммы всех видов запасов оборотных средств

Элемент оборотных средств «Топливо и энергия» принимается в зависимости от годового расхода и количества нормо - дней запаса по формуле:

, где

, где

Пгодтэ – годовая потребность в топливе и энергии, USD;

Нзтэ – количество нормо - дней запаса, 3 дня.

Расчет нормируемых оборотных средств:

| Элемент оборотных средств | Годовой расход, USD | Нормо-дни запаса | Потребность в оборотных средствах, USD |

| 1. Основные и вспомогательные материалы | 69910,56 | ||

| 2. Топливо и энергия | 11260,8 | 154,26 | |

| 3. Готовая продукция | 6299,52 | ||

| Итого: | 76364,34 |

Элемент оборотных средств «Готовая продукция» планируется аналогично предыдущему.

Рентабельность продукции определяется отношением прибыли от реализации производимой продукции к себестоимости товарного выпуска.

=(1892975 USD /406350 USD)100=465,9%

=(1892975 USD /406350 USD)100=465,9%

Рреал – прибыль от реализации продукции, USD;

Sтп – себестоимость всего выпуска товарной продукции, USD

Показатель рентабельности продукции означает, что прибыль от реализации продукции больше на 365,9% затрат на её производство и сбыт. Показатель больше 100 % в связи с применением агрессивной ценовой политики

Средства фонда развития аккумулируют в себе прибыль, поступающую в фонд развития и сумму амортизационных отчислений на полное восстановление основных фондов предприятия.

=757190 USD+11026,6 USD=768216,6 USD, где

=757190 USD+11026,6 USD=768216,6 USD, где

Рразв – прибыль, направляемая на развитие предприятия, USD;

А – сумма амортизационных отчислений, USD

Этот показатель означает, что в течении года на создание нового имущества,приобретение основных фондов и оборотных средств, дальнейшего развития предприятия пойдёт 768216,6 USD

Средства фонда потребления аккумулируют в себе прибыль, поступающую в фонд потребления и суммарный фонд оплаты труда всех категорий персонала предприятия.

=871834,525 +192069,38=1063903,91 USD, где

=871834,525 +192069,38=1063903,91 USD, где

Рпотр – прибыль, направляемая на потребление, USD;

ФЗПобщ – величина фонда заработной платы всех категорий персонала, USD

Этот показатель означает, что в течении года на материальное поощрение и социальное развитие персонала пойдёт 1063903,91 USD

12.2. Показатели эффективности использования основных фондов.

Фондоотдача определяется как отношение стоимости реализованной продукции (выручки) к среднегодовой стоимости основных фондов.

=

=

Вдгод – выручка предприятия от реализации продукции, USD

Сопф – балансовая стоимость основных производственных фондов, USD

Фондоотдача показывает, что на 1 USD стоимости основных производственных фондов приходиться 5,04 USD выручки от выпускаемой продукции.

Фондоемкость – величина обратная фондоотдаче:

=

=

Данный показатель означает, что на 1 USD произведенной продукции приходиться 0,2 USD стоимости основных производственных фондов.

Фондовооруженность определяется отношением среднегодовой стоимости основных фондов и среднегодовой списочной численности рабочих (работников) предприятия.

=

=

Этот показатель характеризует степень оснащенности труда производственными основными фондами.

12.3. Показатели эффективности использования материальных ресурсов.

Материалоотдача определяется как отношение стоимости произведенной и реализованной продукции к величине материальных затрат.

=

=

Вдгод – выручка предприятия от реализации продукции, USD;

Зм – величина материальных затрат, USD

То есть с 1 USD материальных ресурсов произведено 3,08 единиц продукции в денежном выражении.

Материалоемкость продукции определяется как отношение материальных затрат и выручки от реализации, т.е. материалоемкость является величиной обратной материалоотдаче.

=

=

Этот показатель характеризует размер материальных затрат на единицу продукции (работы) в денежном выражении

12.4. Показатели использования оборотных средств.

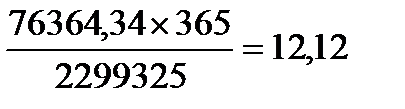

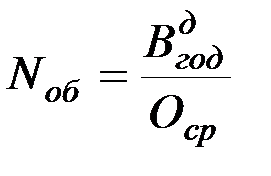

Средняя продолжительность оборота (оборачиваемость оборотных средств).

=

=

Оср – среднегодовой остаток оборотных средств, USD

Т – длительность анализируемого периода в календарных днях;

Вдгод – выручка предприятия от реализации продукции, USD

Этот показатель означает, что оборотные средства полностью оборачиваются за 95 дней

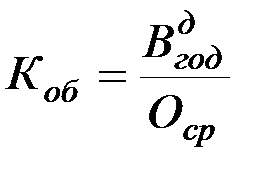

Коэффициент оборачиваемости оборотных средств

=

=

Вдгод – выручка предприятия от реализации продукции, USD

Оср – среднегодовой остаток оборотных средств, USD

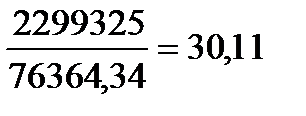

Число оборотов оборотных средств

= 30,11 (обороты)

= 30,11 (обороты)

То есть за год оборотные средства совершают почти 4 оборота

Коэффициент загрузки средств в обороте.

=

=

Показатель характеризует сумму оборотных средств, авансируемых на 1 USD выручки от реализации продукции. Он достаточно маленький, что означает эффективное использование оборотных средств на предприятии.

Заключение

Таким образом, из приведенных выше расчетов можно заключить, что производство хлебных изделий должно быть прибыльным. Выручка от реализации составит 2299325 USD. На протяжении первого года работы производственные мощности предприятия задействованы не полностью. Т.к. производство продукции оказалось выгодным, нужно не терять прибыль из-за простоя мощностей предприятия, и поэтому нужно увеличить объем производства хлеба. Возможен выпуск новых видов продукции так как на данном этапе у предприятия небольшой ассортимент выпускаемой продукции.

Себестоимость продукции составила: для «Особого»: за 1 батон (450г)=0,3115 USD, для «Дарницкого»: за 1 хлеб (800г) =0,55 USD, для «Французского»: за 1 батон (400г)=0,263 USD

В среднем по изделию это очень низкая себестоимость, это позволяет использовать агрессивную политику для выхода на рынок и конкурировать с уже имеющимися на рынке производителями. Наибольший удельный вес в себестоимости продукции составляют стоимость сырья и материалов, а также расходы на подготовку и освоение производства (так как предприятие только открылось). В дальнейшем нужно снижать долю этих переменных затрат и увеличивать долю постоянных, за счет полного использования мощностей предприятия, что позволит увеличить прибыль предприятия.

Таким образом, предприятие должно сохранить безубыточный график работ и, более того, даже увеличить свою целевую прибыль. А это в свою очередь даст возможность увеличить средства в развитие и расширение производства, внедрить новые более экономичные и производительные технологии, повысить качество продукции и освоить новые ее виды, одновременно проникая на новые рынки и упрочняя свое положение на имеющихся рынках.

Список используемой литературы.

1. Бухалков М. И. Внутрифирменное планирование. – М.,2000.

2. Пивоваров К.В. Бизнес-планирование. – М.,2001.

3. http://busel.org/texts/cat3au/id5rwwfuu.htm

4. www.bibliofond.ru/view.aspx?id=489789

5. http://auditr.ru/articles/7

6. http://bishelp.ru/svoe_delo/otrasl/proizvodstvo/brot.php

7. www.consultant.ru/online/base/?req=doc;base=LAW;n=98330;p=2

8. www.erudition.ru/referat/printref/id.18075_1.html

9. www.mini-bakery.ru

Дата добавления: 2015-08-21; просмотров: 106 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Условно-постоянные затраты | | | На машине |