Читайте также:

|

Возникает проблема: как выбрать процентную ставку для дисконтирования?

Выбор уровня процентной ставки не является однозначным и зависит от ряда факторов и от экономической ситуации. Следует учитывать, что чем выше процентная ставка, тем в большей степени учитывается фактор времени, т.е. более отдаленные платежи оказывают все меньшее влияние на современную величину, и тем меньше значение современной величины дохода.

На практике при выборе процентной ставки для дисконтирования обычно ориентируются на существующий или усредненный ссудный процент. Возможны и более конкретные ориентиры - доходность определенных видов ценных бумаг, например, ГКО, КО НБРБ, векселей коммерческих банков, корпоративных акций и облигаций, отдельных банковских операций. Можно порекомендовать использовать в качестве процентной ставки текущую рентабельность капитала предприятия или так называемую "минимальную привлекательную ставку доходности". Весь вопрос заключается в том, какая ставка для инвестора является привлекательной и достаточной.

Чаще всего при анализе эффективности проектов используют четыре варианта ставки:

Цена капитала (стоимость капитала, альтернативная, внутренняя стоимость капитала, себестоимость капитала, средневзвешенная стоимость капитала)

Доходность определенных видов ценных бумаг;

Ставки по долгосрочному кредиту;

Субъективные оценки, основанные на опыте работы фирмы.

"Цена" капитала инвестора представляет собой минимальную норму прибыли, ожидаемую инвестором от его вложений капитала в различных формах. Избранные для реализации инвестиционные проекты должны обеспечивать хотя бы не меньшую норму прибыли.

С другой стороны, "цену" капитала можно рассматривать как "цену" привлечения капитала из различных источников: путем выпуска акций, облигаций, получения кредитов.

Определяется "цена" капитала как средняя взвешенная из индивидуальных ставок доходности различных видов капитала: акционерного капитала, полученного продажей обыкновенных и привилегированных акций (отдельно), кредитов, облигационных и иных займов и т. п.

Таким образом, средневзвешенная стоимость капитала определяется по формуле:

, %

, %

где j- количество видов инвестируемого капитала;

pj- доходность j-го вида капитала;

Sj- доля j-го вида капитала в общем портфеле инвестиций.

На выбор ставки, кроме внешних факторов, влияют и внутренние факторы, связанные с кредитоспособностью фирмы, оценкой ее ближайшего и отдаленного будущего и т.д. В итоге инвестор принимает в качестве ставки для дисконтирования некоторый приемлемый для него уровень доходности.

Модели определения «стоимости» собственного капитала.

Стоимость собственного капитала – доходность, которую хотят получить держатели обыкновенных акций.

Модели определения стоимости собственного капитала базируются на использовании информации, имеющейся в распоряжении того, кто оценивает капитал

Модель прогнозируемого роста дивидендов (модель Гордона). Применяется теми компаниями, величина прироста дивидендов которых постоянна.

ρ=D1/p+q

где p – рыночная цена 1 акции

D1 – дивиденды, обещанные компанией в 1ый год реализации инвестиционного проекта

q – прогнозируемый ежегодный рост дивидендов

Модель прибыли на акцию. Базируется на показателе прибыли на акцию. Многие инвесторы считают, что показатель прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается он в виде дивидендов или реинвестирования, чтобы принести инвесторам выгоды в будущем

ρ=П/р.

где П – величина прибыли на 1 акцию.

р – рыночная цена 1 акции.

Модель премии за риск. Договорной характер. Договор заключается между предприятием и потенциальным внешним инвестором о том, какой должна быть премия за риск вложенного капитала.

ρ=i+RB

где i – уровень отдачи на вложение денег инвестором в обычный номинал, для него возможный

RB – премия за риск.

Размеры премии за риск (в зависимости от сущности проекта и видов инвестиций):

Замещаемые инвестиции - 0-6%

Новые инвестиции – 5-15%

Инвестиции в НИР – 10-20%

Для государственных предприятий – модель прибыли на акцию при условиях ее адаптации к условиям самофинансирования.

ρ=П/Ксобств

где П – годовая прибыль предприятия, оставшаяся в его распоряжении

Ксобств – сумма собственных средств предприятия по его балансу на конец года.

Формула может быть использована:

для существующих данных, отражающих результаты деятельности предприятия в прошлом году

для плановых показателей

«Стоимость» вновь привлеченного капитала и привилегированных акций.

Требуемая доходность на новый или вновь привлеченный собственный капитал обычно выше, чем требуемая доходность на существующий собственный капитал. Когда компания осуществляет инвестиционный проект, выпускает дополнительные акции, она обычно получает меньше рыночной цены существующих акций, что связано с дополнительными затратами по выпуску новых акций и с желанием обеспечить быстрое распределение новых акций. Их продают по цене ниже рыночной.

Расчет стоимости вновь привлеченного капитала в рамках модели роста дивидендов:

ρ = G+D/(P(1-γ))

где γ – стоимость выпуска, отражающая закономерности снижения рыночной стоимости вновь выпускаемых акций.

Модель определения стоимости привилегированных акций.

По привилегированным акциям обычно выплачивается фиксированный дивиденд:

ρ = D/P

где D – величина ежегодного дивиденда на акцию

P – рыночная цена 1 акции

Затраты на выпуск новых привилегированных акций увеличивает их стоимость. G=0, т.к. привилегированные акции обычно не имеют роста:

ρ = D/(P(1-γ))

Модели определения «стоимости» заемного капитала.

В процессе своей деятельности предприятия используют заемные средства, получаемые в виде:

Долгосрочные кредиты от коммерческих банков и других финансовых учреждений. Стоимость заемного капитала равна % по кредиту. Определяется путем договорного соотношения между кредитором и заемщиком в каждом конкретном случае.

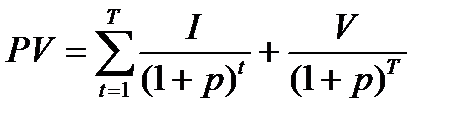

Выпуск облигаций, имеющих заданный срок погашения и номинальную ставку %. Стоимость капитала определяется процентной ставкой по облигации, выраженной в % к номиналу. Номинал – цена, которую заплатит компания-эмитент держателю облигации в день ее погашения. В момент выпуска облигация обычно продается по номиналу. Стоимость заемного капитала определяется процентной ставкой, т.е. ρ=i. При изменении процентной ставки по ценным бумагам вследствие инфляции и других причин облигации продаются по цене, не совпадающей с номиналом. Предприятие-эмитент облигаций должно платить по ним доход исходя из процентной ставки и номинала. Т.к. цена облигаций колеблется, а сумма выплачиваемого дохода постоянна, то доходность облигации меняется (растет при снижении цены). Для оценки реальной доходности облигации или стоимости заемного капитала используется модель современной стоимости облигации:

где PV – современная стоимость облигаций

I – ежегодные процентные выплаты по облигации

V – номинал

T – количество периодов до погашения

i – процентная ставка по облигациям.

Согласно условиям выпуска облигаций предприятие-эмитент обязано каждый год выплачивать процентные выплаты I и номинал V по окончанию срока действия облигаций.

Формула определяет дисконтированный поток выплат. В качестве реальной доходности облигации или стоимости заемного капитала, основанного на облигации, используется конечная доходность, т.е. такая процентная ставка, которая позволяет, купив облигацию сейчас по текущей рыночной цене, получить доход на нее, объявленный в контроле на ее выпуск, и номинал облигации на момент ее погашения.

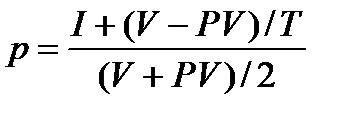

Расчет стоимости заемного капитала:

PV – текущая рыночная цена облигаций

р находится с помощью численных методов.

Эффективность стоимости заемных средств

В отличие от дохода, выплаченного акционерам, процент по заемному капиталу включается в издержки по производству продукции. Таким образом, стоимость заемного капитала после уплаты налогов ниже конечной доходности или стоимости до уплаты налогов

Дата добавления: 2015-10-29; просмотров: 206 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Будущая и текущая стоимость проекта. | | | Метод индекса рентабельности как дисконтный метод анализа эффективности инвестиций. Метод модифицированной внутренней нормы прибыли. |