|

Читайте также: |

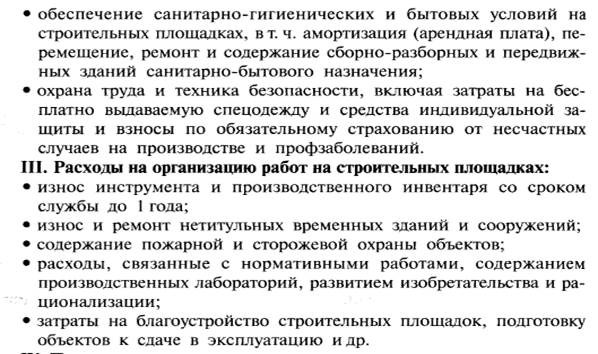

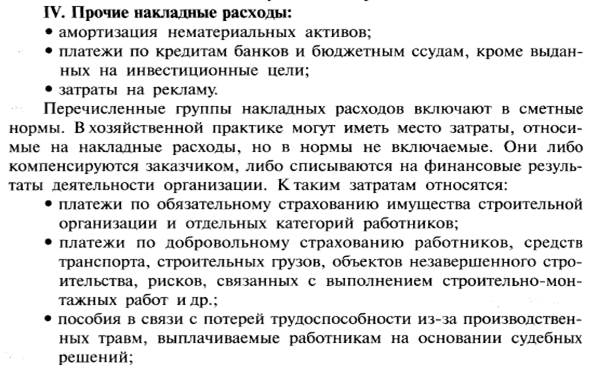

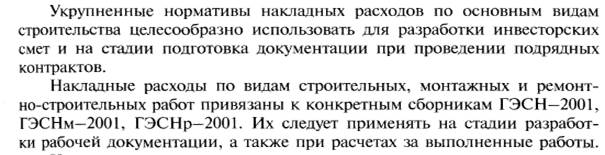

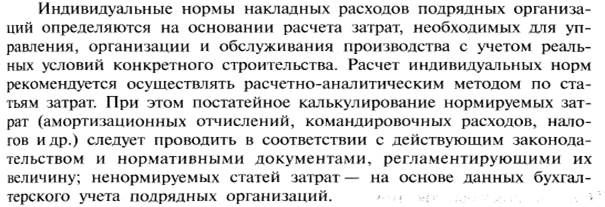

Система сметных нормативов в стр.

В составе дейтвующей сметно-нормативной базе могут быть выделены 3 блока:элементные сметные нормативы,сметные нормативы,выраженные в %, укрупненные сметные нормативы.

2.

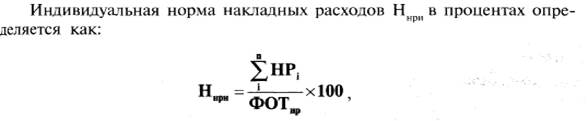

3.Нормирование накл.расх.

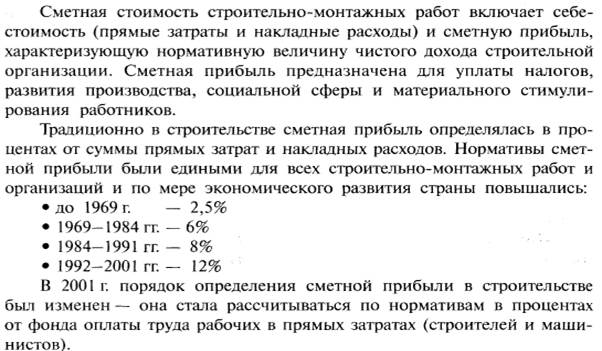

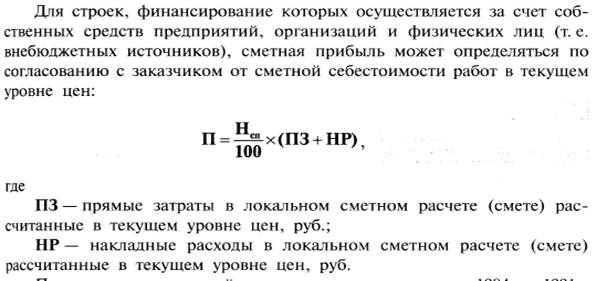

Сметная прибыль.

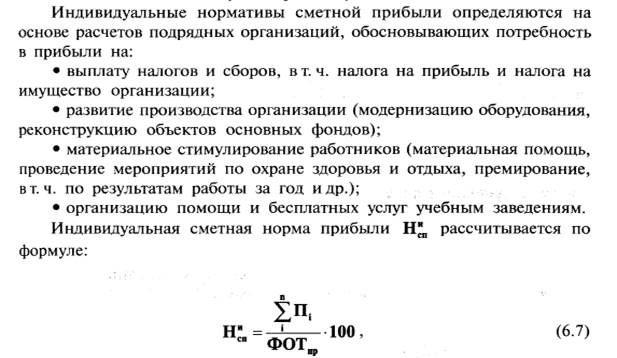

Нсп- норматив сметной прибыли.

3.

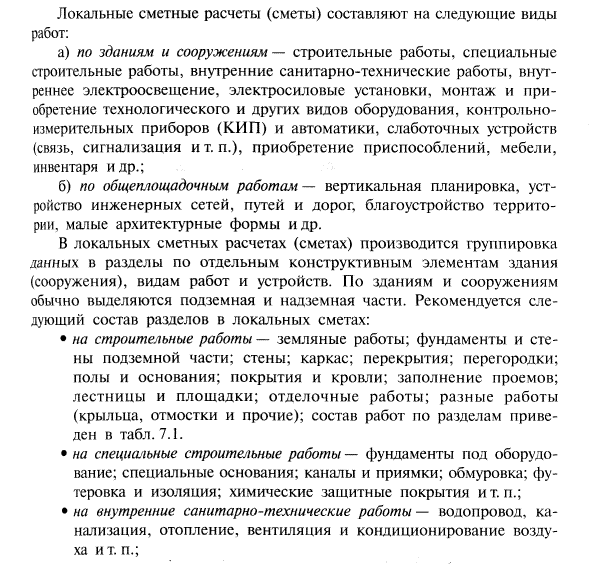

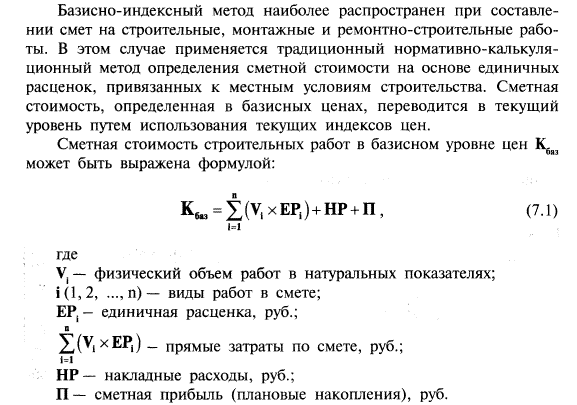

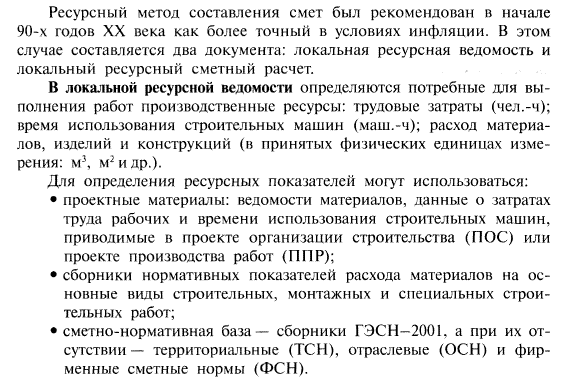

Локальные сметные расчеты (сметы) на строительные работы. Общие положения. Составление локальных смет базисно-индексным и ресурсным методами.

Особенности составления смет на ремонтно-строительные работы. Учет специфики ремонтно-строительных работ при определении их сметной стоимости.

К капитальному ремонту зданий и сооружений относятся работы по замене и восстановлению отдельных частей и целых конструкций и инженерно-технического оборудования зданий в связи с сих физическим износом и разрушением. Составить смету на ремонтно-строительные работы — важный этап капитального ремонта.

До начала проектирования реконструкции и капитального ремонта проводится техническое обследование здания и его конструктивных элементов. Комплексный капитальный ремонт осуществляется только по утвержденным проектам и сметам. Если по характеру ремонтных работ не требуется разработка рабочих чертежей (замена кровли, ремонт фасадов и др.), разрешается финансирование капитального ремонта по утвержденным сметам или расцененным описям работ.

Состав сметной документации на реконструкцию и капитальный ремонт и порядок ее разработки соответствует принятым в строительстве. Но существуют особенности составления смет, обусловленные спецификой ремонтно-строительных работ.

Ремонтно-строительные работы производятся практически во всех видах деятельности по отрасли «строительство», а также в процессе технической эксплуатации зданий при их капитально и текущем ремонте.

При составлении смет на ремонтно-строительные работы необходимо четко определиться, по какой отрасли они производятся: по отрасли «строительство» или технической эксплуатации зданий, т.е. на реконструкцию или на капитальный ремонт. От этого зависит использование методов индексации, нормативов накладных расходов, сметной прибыли, лимитированных затрат.

В составе ремонтно-строительных работ выполняются разборки конструкций и зданий в целом, ремонты отдельных конструктивных элементов: фундаментов, стен, кровли, и т.д., частичные и полные замены строительных конструкций и инженерного оборудования зданий.

Особенности составления смет на реконструкцию и капитальный ремонт зданий и сооружений связаны с необходимостью использования не только нормативной базы на ремонтно-строительные работы, но и сборников сметных норм и единичных расценок на строительные и монтажные работы.

Одним из сложных вопросов определения стоимости ремонтно-строительных работ являются учет материалов, получаемых от разборки конструкций зданий и сооружений.

В результате разборки на объектах капитального ремонта (реконструкции) образуются: строительный мусор, вторичное сырье (металлолом, дрова, кирпичный щебень), материалы и конструкции, пригодные к повторному применению, так называемые возвратные материалы. При решении вопросов об отражении в смете доходов и затрат, связанных с использованием возвратных материалов, руководствуются следующими положениями:

возвратные материалы являются собственностью заказчика;

стоимость возвратных материалов не учитывается при определении сметной стоимости и договорной цены на ремонтно-строительные работы, но подлежит исключению из суммы оплаты при расчетах за выполненные работы;

условия передачи и взаиморасчетов за возвратные материалы определяются заказчиком и подрядчиком при заключении договора подряда. При этом возможны три случая:

устанавливается ответственность подрядчика за сохранность материалов при разборке и доставке на склад заказчика (элементы декора, ценных интерьеров и т.п.). Затраты подрядчика заказчик оплачивает по договорным ценам;

предусматривается передача возвратных материалов подрядчику для использования в производстве работ. Стоимость возвратных материалов определяется и исключается при оплате выполненных работ;

не оговаривается порядок использования возвратных материалов.

Они рассматриваются как строительный мусор, удаление которого со строительной площадки заказчик обязан согласовывать с соответствующими органами (определить место складирования) и оплатить затраты подрядчика по погрузке и вывозу строительного мусора.

Дата добавления: 2015-08-27; просмотров: 526 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Краткая характеристика организации и основные виды деятельности | | | Составление смет на оборудование и его монтаж. Определение сметной стоимости оборудования. Затраты на демонтаж оборудования. |