Читайте также:

|

Рентабельность активов

Ra =БП/А

характеризует активность предприятия на рынке по величине прибыли, получаемой с каждого рубля активов.

К достигаемому значению рентабельности активов предъявляется требование

Ra> а,

где а- средняя процентная ставка банка по доходности при передаче денежных средств в управление.

Соотношение RA< а характеризует неспособность предприятия использовать свои средства более эффективно, чем если бы они были отданы в управление банку. Минимальное значение рентабельности активов Ra, при котором вложение средств в собственное производство экономически оправдано, можно определить

2) Экспресс-диагностика финансового состояния предприятия «больные» и «симптоматичные» стать бух-ой отчетности

Основная цель анализа финансового состояния, выполняемого менеджерами предприятия при его внутреннем аудите, состоит в получении ограниченного количества информативных параметров, достаточно точно оценивающих его прибыли и убытки, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом менеджера может интересовать как текущее состояние предприятия, так и перспективное состояние предприятия, оцениваемое по ожидаемым параметрам.

Основные этапы анализа финансового состояния:

подготовка отчетности к анализу, определение целей анализа;

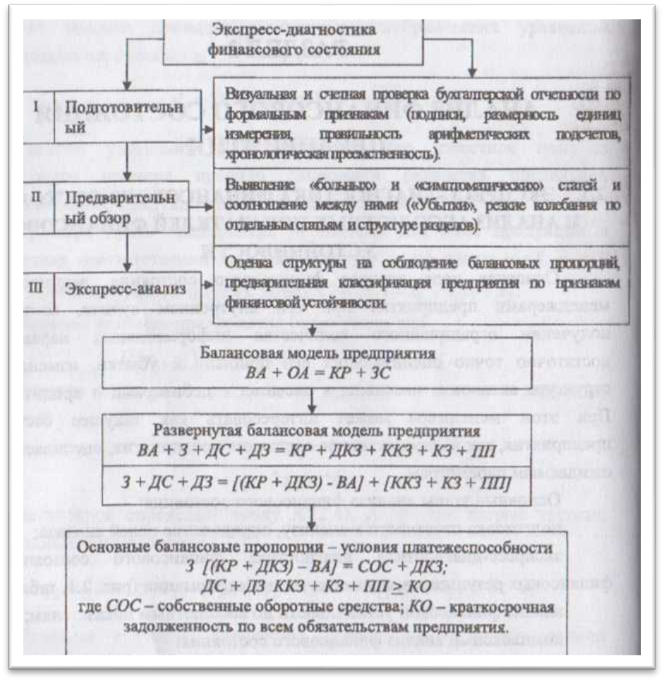

экспресс-диагностика диагностика финансового состояния и финансовых результатов, оценка качества информации (рис. 2.1, табл. 2.1);

анализ финансовой устойчивости по абсолютным показателям;

комплексный анализ финансового состояния.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (пассивов).

Эти сведения отражены в балансе предприятия (ф. №1), отчете о прибылях и убытках (ф. №2).

Ключевые факторы, определяющие финансовое состояние:

1) выполнение финансового плана и своевременное пополнение собственного оборотного капитала за счет прибыли;

2) уровень оборачиваемости оборотных средств (активов).

Рис. 2.1. Основное содержание этапов экспресс-диагностики финансового состояния предприятия.

Обозначения: ВА - внеоборотные активы; ОА - оборотные активы; КР - капитал и резервы; ЗС - заемные средства; 3 - сумма запасов и НДС по приобретенным ценностям; ДС - денежные средства; ДЗ - дебиторская задолженность; ДКЗ - долгосрочные кредиты и займы; ККЗ - краткосрочные кредиты и займы; КЗ - кредиторская задолженность; ПП - прочие пассивы; СОС - собственные оборотные средства; КО - краткосрочная задолженность по всем обязательствам предприятия.

Рис. 2.1. Основное содержание этапов экспресс-диагностики финансового состояния предприятия.

Обозначения: ВА - внеоборотные активы; ОА - оборотные активы; КР - капитал и резервы; ЗС - заемные средства; 3 - сумма запасов и НДС по приобретенным ценностям; ДС - денежные средства; ДЗ - дебиторская задолженность; ДКЗ - долгосрочные кредиты и займы; ККЗ - краткосрочные кредиты и займы; КЗ - кредиторская задолженность; ПП - прочие пассивы; СОС - собственные оборотные средства; КО - краткосрочная задолженность по всем обязательствам предприятия.

|

Дата добавления: 2015-08-17; просмотров: 55 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Модель хозяйственного механизма и базовые показатели финансового анализа. | | | ЭКОНОМИЧЕСКОЕ ЧТЕНИЕ БАЛАНСА |