Читайте также:

|

1) Классификация систем показателей;

2) Классификация по методике построения (логико-дедуктивная система показателей и эмпирико-индуктивный).

Классификации систем показателей:

1) На основе уровня планирования. Есть три уровня планирования:

· Стратегические системы показателей (разрабатываются для целей стратегического менеджмента);

· Система показателей для уровня тактического менеджмента;

· Оперативная система показателей (горизонт планирования).

2) Уровень агрегации показателей. Пойдем от частного к общему:

· Организационно-технические показатели (нижний уровень агрегации). На первом уровне ближе к цеху может быть: трудоемкость, материалоемкость, энергоемкость, износ оборудование, загрузка и другие. Они обусловлены технологией выполнения производственных функций. Эти показатели являются базой для следующего уровня (технико-экономических).

· Технико-экономические показатели. К ним относят: производительность труда (не один показатель), стоимость нормы часа работы оборудования, любой вид расчета себестоимости (ограниченная, полная, производственная, единица продукции, валового выпуска).

· Финансово-экономические показатели (самый высокий уровень). Это такие показатели, как: выручка, прибыль, рентабельность, ликвидность. Все что относится к анализу финансовой деятельности.

3) Логика построений.

· Логико-дедуктивные системы показателей основаны на том, что показатели верхнего уровня (интегральный) математически можно разложить на показатели нижнего уровня.

Например, Дюпон пирамида, отражает рентабельность активов (ROA - return on asset):

Чистая прибыль - форма №2. Активы - форма №1.

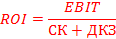

Или рентабельность инвестируемого капитала (ROI - return on investment):

EBIT - прибыль до уплаты налогов + %;

ДКЗ – долгосрочный заемный капитал.

Еще один пример логико-дедуктивного показателя: экономическая добавленная стоимость (Economic Value Added - EVA)

EVA = Чистая операционная прибыль - Средневзвешенная ставка платы за капитала * Стоимость активов используемых в операционной деятельности

EVA = Net Operating Profit (NOP) - Weighted Average costs on Capital + Net Operating Assets (NOA).

Лекция № 7 (17.10.12)

Дата добавления: 2015-08-17; просмотров: 66 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Отклонение по прибыли | | | Экономическая добавленная стоимость |