|

Читайте также: |

Коэффициент автономии показывает долю собственных средств в общей сумме источников и характеризует финансовую независимость организации от заемных средств. На конец 2012 года в ОАО «Дорпромстрой» данный коэффициент составил 0,27, это означает что только 27% активов предприятия сформированы за счет собственных средств. Коэффициент автономии в ОАО «Дорпромстрой» меньше рекомендуемого значения на 0,23. В течении 2012 года произошел рост коэффициента автономии на 0,06 пункта, т.е доля собственных средств в составе активов ОАО «Дорпромстрой» возросла на 6%, что свидетельствует об увеличении финансовой независимости ОАО «Дорпромстрой» и снижении риска финансовых затруднений.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств. Значение коэффициента 0,37 не соответствует рекомендуемому значению и свидетельствует о том, что собственные средства в несколько раз меньше заемных и привлеченных. Это говорит о недостаточном запасе финансовой устойчивости и зависимости от внешнего финансирования. Наблюдается рост коэффициента на 0,11 пункта, который свидетельствует о незначительном увеличении независимости ОАО «Дорпромстрой» от внешних источников финансирования.

Показатель, обратный коэффициенту финансовой устойчивости, «плечо» финансового рычага (соотношение заемных и собственных средств). На конец года для ОАО «Дорпромстрой» значение этого показателя составило 2,71. Значение его больше 1 означает потерю автономии и финансовой устойчивости, заемные средства в 2,7 раза превышают собственные. ОАО «Дорпромстрой» не имеет необходимого запаса финансовой устойчивости.

Коэффициент маневренности на конец 2012 года составил 0,09. Это означает, что только 9% собственных средств ОАО «Дорпромстрой» находится в мобильной форме. Коэффициент маневренности 0,09 значительно ниже рекомендуемого показателя (0,50), что свидетельствует о низкой доле собственного капитала, использующегося для финансирования текущей деятельности, т.е. вложенной в оборотные средства. Положительным фактором является то, что доля средств, находящихся в мобильной форме возросла с начала года на 3,6%, что говорит о повышении эффективности управления собственным капиталом в ОАО «Дорпромстрой».

Коэффициенты структуры покрытия долгосрочных вложений, структуры долгосрочных источников финансирования, структуры заемных средств не рассчитываются, т.к. в структуре баланса ОАО «Дорпромстрой» отсутствуют долгосрочные обязательства.

На данном этапе анализа также важно рассчитать долевое участие собственных оборотных средств в запасах товаров (табл. 2.5).

Таблица 2.5

Собственные оборотные средства ОАО «Дорпромстрой», вложенные в запасы в 2010-2012 гг.

| Показатели | Ед.изм. | Изменение(+,-) | ||||

| сумма | % | |||||

| 1.Запасы по балансу | тыс.руб. | -923 | -5,8 | |||

| 2. Кредиторская задолженность поставщикам | тыс.руб. | -1809 | -15,9 | |||

| 3.Собственные средства в запасах (1-2) | тыс.руб. | -3738 | +7,5 | |||

| 4. Долевое участие собственных средств(3/1*100) | % | 88,2 | 28,7 | 36,4 | +7,7 |

Источник:

В запасы вкладывается не ниже 50% собственных средств. В ОАО «Дорпромстрой» этот показатель на конец 2012 года составляет только 36,4 %. Он увеличился по сравнению с началом года на 7,7 %, что оценивается положительно.

Для определения типа финансовой устойчивости на предприятии используют показатели (на конец 2012 года):

1.СОС= 9016 – 8181 = 835

2. СД=835+0 = 835

3. ОИ=835 + 13009 = 13844

Показатели обеспеченности запасов и затрат источниками формирования:

1. ∆СОС= 835-14998= -14163

2. ∆СД= 835-14998 = -14163

3. ∆ОИ= 13844 – 14998= -1154

∆СОС = - 14163 означает, что для полного финансирования запасов за счет собственных оборотных средств не хватает 14163 тыс. руб.

∆СД= -14163 означает, что для финансирования запасов за счет собственных оборотных средств и долгосрочных займов не хватает 14163 тыс. руб.

∆ОИ = -1154 означает, что для полного финансирования запасов не достаточно не только собственных оборотных средств, но и краткосрочных кредитов банков, недостаток средств составляет 1154 тыс.руб. и покрывается за счет кредиторской задолженности перед поставщиками.

С помощью данных показателей можно определить, что финансовая ситуация в ОАО «Дорпромстрой» является кризисной (∆СОС<0, ∆СД<0, ∆ОИ<0) т.е. предприятие является неплатежеспособным и находится на грани банкротства, т.к. основной элемент оборотного капитала - запасы не обеспечены источниками их покрытия. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики при хроническом повторении ситуации предприятие может быть объявлено банкротом.

Структура баланса ОАО «Дорпромстрой» может быть признана неудовлетворительной, а предприятие – неплатежеспособным.

Для оценки деловой активности рассчитываются следующие показатели:

- коэффициент оборачиваемости активов;

-коэффициент оборачиваемости собственного капитала;

- скорость оборота;

- время обращения запасов.

Оценка показателей деловой активности ОАО «Дорпромстрой» представлена в таблице 2.6

Таблица 2.6

Показатели деловой активности ОАО «Дорпромстрой»

за 2010-2012 гг.

| Показатели | Ед. изм. | Изменение (+,-) | |||

| Коэффициент оборачиваемости активов | раз | 0,12 | 5,05 | 4,81 | -0,24 |

| Коэффициент оборачиваемости собственного капитала | раз | 0,17 | 21,26 | 20,35 | -0,91 |

| Скорость оборота запасов | раз | 0,10 | 11,60 | 10,88 | -0,72 |

| Время обращения запасов | дней | 113,3 | 41,2 | 39,4 | - 1,8 |

| Коэффициент соотношения дебиторской и кредиторской задолженности | - | 0,74 | 0,73 | 0,78 | 0,05 |

Источник:

Расчеты свидетельствуют о сокращении деловой активности ОАО «Дорпромстрой», хотя и незначительном. Произошло замедление коэффициента оборачиваемости активов на 0,24 раза, коэффициента оборачиваемости собственного капитала на 0,91 раз, скорость оборота запасов замедлилась на 0,72 раза. Произошло ускорение времени обращения запасов на 1,8 дня, что оценивается положительно.

В завершении оценки финансового состояния организации рассчитывают и анализируют показатели рентабельности.

В зависимости от целей анализа в расчеты может приниматься прибыль от продаж (стр. 029 ф.32), прибыль до налогообложения (стр.140), прибыль от обычной деятельности (стр.160), чистая прибыль (стр. 190).

Наиболее важными показателями являются рентабельность продаж, рентабельность вложенного капитала, рентабельность собственного капитала, рентабельность оборотного капитала и др.

Рентабельность деятельности ОАО «Дорпромстрой» представлена в таблице 2.7

Таблица 2.7

Показатели рентабельности ОАО «Дорпромстрой» за 2010-2012 гг.

| Показатели | Ед.изм. | 2009 год | 2010 год | 2011 год | Изменение (+,-) | ||

| Прибыль от продаж | Тыс.руб. | +4760 | |||||

| Оборот торговли | Тыс.руб. | +15124 | |||||

| Рентабельность продаж | % | 0,17 | 0,3 | 3,7 | +3,4 | ||

| Среднегодовая стоимость активов | Тыс.руб. | +1783 | |||||

| Прибыль до налогообложения | Тыс.руб. | + 2479 | |||||

| Рентабельность вложенного капитала | % | 2,2 | 1,4 | 8,5 | +7,1 | ||

| Среднегодовая стоимость собственного капитала | Тыс.руб. | +379 | |||||

| Чистая прибыль | Тыс.руб. | -757 | +2247 | ||||

| Рентабельность собственного капитала | % | 2,4 | -9,6 | 18,0 | +27,6 | ||

| Среднегодовая стоимость оборотных активов | Тыс.руб. | +2158 | |||||

| Рентабельность оборотного капитала | % | 5,2 | -3,2 | 5,7 | +8,9 | ||

Источник:

Прибыль от продаж в ОАО «Дорпромстрой» составила в 2012 году 5156 тыс.руб. По сравнению с 2010 годом прибыль увеличилась на 4760 тыс. руб., что оценивается положительно. Рентабельность продаж в 2012 году составила 3,7 % и увеличилась по сравнению с прошлым годом на 3,4%.

Среднегодовая стоимость активов ОАО «Дорпромстрой» составила в 2012 году 34939 тыс.руб., произошло увеличение активов на 1783 тыс.руб. Рентабельность вложенного капитала составила 8,5 %, произошло увеличение рентабельности по сравнению с 2010 годом на 7,1 %.

Собственный капитал ОАО «Дорпромстрой» увеличился на 379 тыс.руб. и составил в 2012 году 8262 тыс.руб. Рентабельность собственного капитала увеличилась на 27,6% и составила в 2011 году 18%.

Среднегодовая стоимость оборотных активов в 2012 году составила 26181 тыс.руб. и возросла на 2158 тыс.руб. Рентабельность оборотного капитала составила 5,7%, произошло увеличение рентабельности по сравнению с 2011 годом на 8,9%.

Таким образом, произошло значительное увеличение всех показателей рентабельности ОАО «Дорпромстрой». Это говорит об увеличении прибыльности предприятия, увеличении отдачи средств с вложенного капитала.

В соответствии со скоринговой методикой диагностики банкротства составляется сводная таблица показателей (табл. 2.8)

В таблице 2.9 представлена скоринговая модель с тремя балансовыми показателями.

Сущность этой методики заключается в классификации предприятий по степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

В соответствии с данной методикой предприятия делятся на пять классов:

I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющем быть уверенным в возврате заемных средств;

II класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные;

III класс – проблемные предприятия;

IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению;

V класс – предприятия высочайшего риска банкротства.

В таблице 2.8 представлена скоринговая модель с тремя балансовыми показателями.

Таблица 2.8

Группировка предприятий на классы по уровню платежеспособности

| Показатель | Границы классов согласно критериям | ||||

| I | II | III | IV | V | |

| Рентабельность совокупного капитала, % | 30и выше (50 баллов) | 20-29,9 (35-49,9 баллов) | 10-19,9 (20-34,9 баллов) | 1-9,9 (5-19,9 баллов) | менее 1(0 баллов) |

| Коэффициент текущей ликвидности | 2,0 и выше (30 баллов) | 1,7-1,99(20-29,9баллов) | 1,4-1,69 (10-19,9 баллов) | 1,1-1,39(1-9,9 баллов) | 1 и ниже (0 баллов) |

| Коэффициент автономии | 0,7 и выше (20 баллов) | 0,45-0,69 (10-19,9 баллов) | 0,30-0,44 (5-9,9 баллов) | 0,20-0,29(1-5 баллов) | менее 0,2(0 баллов) |

| Границы классов | 100 баллов и выше | 65-99 баллов | 35-64 баллов | 6-34 баллов | 0-5 баллов |

Источник:

Для оценки риска банкротства предприятия широкое распространение получили факторные модели, разработанные с помощью многомерного дискриминантного анализа.

Наиболее популярным подходом для оценки банкротства является расчет индекса кредитоспособности (z-счет). Назначение z- счета - оценка вероятности банкротства на ближайшие 2 -3 года.

Таблица 2.9

Скоринговая модель диагностики банкротства

ОАО «Дорпромстрой» за 2012 год

| Показатели | Границы классов согласно критериям | ||||

| I | II | III | IV | V | |

| Рентабельность вложенного капитала, % | 8,5 (18 баллов) | ||||

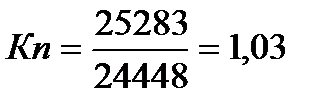

| Коэффициент текущей ликвидности | 1,03 (3 балла) | ||||

| Коэффициент автономии | 0,24 (4 балла) | ||||

| Границы классов | 100 баллов и выше | 65-99 баллов | 35-64 баллов | 6-34 баллов | 0-5 баллов |

Источник:

Сумма баллов = 18+ 3+ 4 = 25 баллов.

Таким образом, ОАО «Дорпромстрой» относится к IV классу предприятий – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению.

Двухфакторная модель диагностики банкротства Альтмана.

z- счет = - 0,3877 – 1, 0736 * Кп. + 0,0579 *Кфа, (1)

где Кп – коэффициент покрытия,

Кфа – коэффициент финансовой зависимости.

Если z- счет <0,то вероятность банкротства не велика и далее снижается по мере уменьшения z- счета.

Достоинство модели заключается в ее простоте и возможности использования в условиях ограниченной информации.

Недостаток: модель менее точна в прогнозировании, ошибка прогнозирования устанавливается интервалом ∆ Z = ± 0,65

Диагностика банкротства при помощи двухфакторной модели:

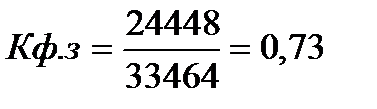

z- счет = - 0,3877 – 1, 0736 * 1,03 + 0,0579 *0,73 = 0,76

z- счет = 0,76 > 0,50 – это означает низкую вероятность банкротства ОАО «Дорпромстрой».

Пятифакторная модель Альтмана.

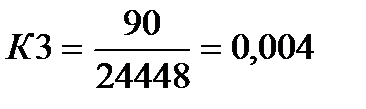

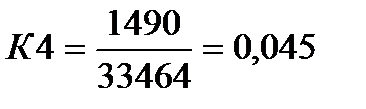

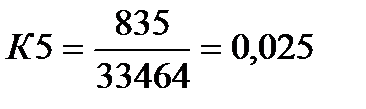

z- счет = 3,3 *К1+1,0 *К2 + 0,6*К3 + 1,4*К4 + 1,2*К5, (2)

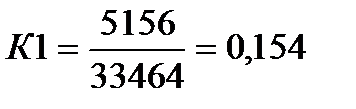

где К1 = Прибыль от продаж/Активы

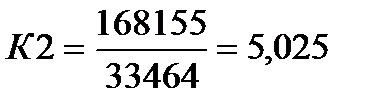

К2 = Выручка от продаж/Активы

К3 = Уставный капитал/ Заемный капитал

К4 = Чистая прибыль / Активы

К5 = Чистый оборотный капитал /Активы

Критерии определения вероятности банкротства по пятифакторной модели:

Если z ≤ 1.8 вероятность банкротства очень высокая.

Если 1,8 <z ≤ 2,7 – вероятность банкротства высокая.

Если 2,7 <z ≤ 2,9 – вероятность банкротства возможная.

Если 2,9 < z – вероятность банкротства низкая.

Достоинство модели заключается в ее точности. Точность прогнозирования на период до 1-го года составляет 95%, на 2 года до 83%.

Недостаток модели: фактически она может быть использована для крупных акционерных компаний, котирующих свои акции на бирже.

Диагностика банкротства при помощи пятифакторной модели Альтмана.

z- счет = 3,3 *0,154 + 1,0 * 5,025+ 0,6*0,004 + 1,4*0,045 + 1,2*0,025 = 5,63

z- счет = 5,63 > 2,9 – это означает что вероятность банкротства ОАО «Дорпромстрой»низкая.

Разные методики диагностики банкротства дают разные прогнозы вероятности банкротства для ОАО «Дорпромстрой». Методики, в которых для определения вероятности банкротства используются показатели ликвидности и финансовой устойчивости выявляют высокую вероятность банкротства, а методики, в которых учитываются только показатели прибыльности, дают противоположный результат. Это обусловлено неудовлетворительной структурой баланса ОАО «Дорпромстрой», где преобладают наименее ликвидные оборотные средства (запасы), при этом в ОАО «Дорпромстрой» высокие показатели выручки и прибыли от продаж.

В целом можно сделать вывод, что в ОАО «Дорпромстрой» средняя вероятность банкротства и наблюдается дальнейшая тенденция по ее снижению, т.к. происходит увеличение доли собственного капитала и показателей ликвидности.

Таким образом, финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия, при правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Проанализировав состояние организации, можно сказать, что предприятие на данный момент не достаточно стабильно, и есть вероятность снижения финансовой устойчивости организации. Но в 2012 году, по сравнению с 2010 и 2011 годами, наблюдается положительная тенденция по многим показателям.

Структура баланса ОАО «Дорпромстрой» может быть признана неудовлетворительной, а предприятие – неплатежеспособным.

В структуре капитала предприятия преобладает заемный, который превышает собственный в 2,7 раза. Поэтому предприятию необходимо сократить привлечение заемного капитала в виде краткосрочных обязательств.

Вероятность скорого банкротства предприятию не грозит, но небольшая тенденция все же есть. Поэтому необходима разработка антикризисных мер по предупреждению банкротства, повышению уровня платежеспособности, рентабельности и развитию финансовой деятельности.

В качестве мероприятий, способствующие выходу из сложившегося положения, повышению финансовой устойчивости предприятия и поддержке эффективной деятельности можно предложить следующие:

1) Оптимизация дебиторской задолженности;

2) Уменьшение заемных средств;

3) Сокращение расходов;

4) Совершенствование организации труда и системы управления.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий; организации действенного учета и контроля за использованием ресурсов; изучения и внедрения передового опыта в осуществлении режима экономии; материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

2.2 Оценка системы бюджетного планирования в ОАО «Дорпромстрой»

Работы по внедрению системы бюджетного планирования на предприятии начинаются с определения отдела, ответственного за координацию процедуры бюджетирования. В нашем случае отвечать за этот процесс будет финансово-экономический отдел (ФЭО). Отдел выполняет следующие функции:

- определяет механизм эффективного взаимодействия структурных подразделений предприятия по производственно-финансовому планированию;

- устанавливает сроки предоставления необходимых документов для формирования операционных и финансового бюджетов предприятия;

- устанавливает порядок внесения изменений в разработанный бюджет предприятия;

- распределяет ответственность за последовательное и своевременное выполнение регламентированных процедур.

Совместно с ФЭО изучается существующая процедура планирования деятельности предприятия для последующей настройки автоматизированной системы.

Совместно с ФЭО осуществляется разработка финансово-экономической модели предприятия

Формируется структура бюджета, назначаются центры финансовой ответственности. Структура бюджета предварительно обсуждается на совещании финансово-экономических служб предприятия.

Разрабатывается регламент бюджетного планирования: определяются необходимые бизнес – прогнозы, их назначение и содержание; по каждому бизнес – прогнозу назначаются центры планирования.

Составляется приказ и план-график, согласно которому проводится согласование структуры и регламента с подразделениями – центрами планирования (ЦП) и центрами финансовой ответственности (ЦФО). Определяется состав каждой статьи по элементам.

По результатам встреч с подразделениями при необходимости производится корректировка и дополнение структуры бюджета и регламента бюджетного планирования.

Разрабатывается положение о системе бюджетного планирования деятельности предприятия, в котором должны содержаться:

- понятие и назначение бюджета предприятия;

- координирующий аппарат бюджетного процесса на предприятии, его состав и порядок действий;

- общая методология бюджетного планирования на предприятии;

- отчетные формы бюджета предприятия;

- общая методология исполнения бюджета на предприятии;

- отчетные формы по исполнению бюджета предприятия.

Согласовываются и утверждаются положение о системе бюджетного планирования деятельности предприятия, структура бюджета и регламент бюджетного планирования.

Совместно со службой АСУ предприятия производится анализ компьютерной техники, действующего программного обеспечения и локальной сети предприятия. Определяется сервер для установки программы и обеспечивается доступ для ФЭО.

Производится первичный инструктаж сотрудников ФЭО по работе с автоматизированной системой бюджетного планирования и назначению справочников, бизнес-прогнозов и бизнес-заданий.

Составляется распоряжение об ответственности сотрудников ФЭО за организацию работ структурных подразделений предприятия с конкретными бизнес-прогнозами и справочной информацией.

Совместно со службой АСУ и ФЭО проводится анализ нормативно-справочной информации в существующих информационных системах предприятия и определяется возможность ее последующей синхронизации с программой «Бюджетирование» и периодичность ее импорта в систему «Бюджетирование».

В систему вводится организационная структура предприятия (в справочник структурных подразделений). Настраиваются права доступа для сотрудников ФЭО. Создается вариант бюджета.

Совместно с ФЭО определяются отделы, ответственные за каждый справочник и поддержание его в актуальном состоянии.

В систему вводятся статьи структуры бюджета.

Проводится синхронизация нормативно-справочной информации или ручной ввод данных в систему:

- заполнение Справочника элементов (готовая продукция, сырье и материалы, полуфабрикаты и прочие элементы планирования);

- заполнение статей структуры бюджета элементами;

- заполнение Справочника контрагентов;

- заполнение справочника структуры производства.

В систему вводится регламент бюджета.

Совместно с ФЭО определяются центры затрат для распределения условно-постоянных расходов.

Подготавливается приказ и план-график проведения обучения специалистов предприятия работе с программой «Бюджетирование». Специалистами группы внедрения проводится обучение и аттестация специалистов предприятия.

Формируются целевые показатели бюджета на выбранный плановый период в соответствии со стратегией предприятия.

Организуется процесс ввода данных для расчета бюджета: службам предоставляется доступ к программному обеспечению (программа устанавливается на компьютеры в структурных подразделениях и распределяются права доступа для сотрудников). Если некоторые структурные подразделения не имеют персональных компьютеров, можно организовать компьютерный класс из 1-2 компьютеров и составить график ввода информации.

Совместно с ФЭО производится анализ и утверждение исходных данных для расчета бюджета.

Производится расчет бюджета предприятия.

Совместно с ФЭО осуществляется анализ расчетных данных, организуется защита данных центрами планирования, и вносятся необходимые корректировки бюджета, в том числе в процессе обсуждения.

Окончательный вариант бюджета утверждается руководством предприятия.

Разрабатывается механизм контроля исполнения бюджета:

Определяется перечень бюджетов, по которым будет вестись исполнение бюджета в системе «Бюджетирование». Определяется формат представления данных. Он может быть стандартным, т.е. предусмотренным отчетными формами программы «Бюджетирование» или индивидуальным (создается через сводную таблицу в MS Excel).

Создается вариант исполнения бюджета, связанный с соответствующим вариантом бюджета.

Назначается регламент исполнения бюджета: определяются необходимые задания на ввод фактических данных, по каждому заданию назначается ЦФО, описываются назначение и необходимое содержание каждого задания.

Организуется совещание совместно с ФЭО, бухгалтерией и службой АСУ предприятия, на котором определяется возможность импорта фактической информации из существующих систем предприятия в систему «Бюджетирование».

Проводится обучение специалистов подразделений – ЦФО работе с модулем «Исполнение бюджета» в системе «Бюджетирование».

Формы по исполнению бюджета предприятия предоставляются для анализа руководству предприятия.

Бюджетное планирование ОАО «Дорпромстрой» в части распределения уставного капитала осуществляется поэтапно.

1) Определяется размер уставного капитала за счет эмиссии акций:

1 000 руб. * 1 000 шт. = 1 000 000 руб.

2) Определяется планируемое распределение полученных средств за 2013 год

Таблица 2.10

Планируемое распределение

| План | Расчет в % к уставному капиталу | |

| Показатель | Сумма, % | Сумма, руб. |

| 1. Приобретение оборудования | 11,00 | 110 000,00 |

| 2. Приобретение здания | 25,00 | 250 000,00 |

| 3. Приобретение программного продукта | 4,00 | 40 000,00 |

| 4. Аванс работникам | 0,30 | 3 000,00 |

| 5. Денежные средства | 59,70 | 597 000,00 |

| Итого | 100,00 | 1 000 000,00 |

Источник:

3) Для планирования распределения полученных от эмиссии акций денежных средств на 2013 год необходимо произвести расчеты согласно плану:

3.1 При ежеквартальном росте выпуска продукции 10%.

В 1 квартале выпуск составит 1000 штук продукции;

Дата добавления: 2015-07-11; просмотров: 47 | Нарушение авторских прав