Читайте также:

|

Рассмотрим предоставление социальной помощи в форме натуральных выдач, либо субсидирования покупки отдельных товаров и услуг. В результате осуществления натуральной выдачи происходит стимулирование замещения определенным товаром других товаров.

C-расходы индивида на определенный товар, который субсидируется

C-расходы индивида на определенный товар, который субсидируется

Y-расходы индивида на все остальные товары

Y0С0 — бюджетное ограничение без учета программы субсидий,

Y0С1 — бюджетное ограничение, сформированное в результате выплаты субсидий

Предположим, государство субсидирует потребление товара тем, что оплачивает половину его цены.

В итоге выбрана т.E (равновесие индивида).

I1-кривая безразличия (касательная к Y0C)

Построим У2С2, параллельную Y0C0.

E1 и E2 на одной кривой безразличия одинаковая полезность.

В т.E1 расходы государства (субсидирование товара)  чем в т.E2.

чем в т.E2.

Искажающее действие натурализации социальной помощи дополняют чистые потери, возникающие при общественных расходах, и соответствующие чистые потери наслаиваются друг на друга.

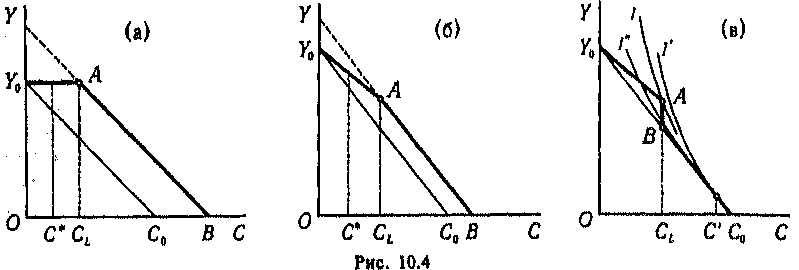

Рассмотрим программы, в рамках которых потребление отдельного товара или услуги субсидируется лишь в ограниченных пределах – лимитированные программы общественных расходов.

(а)индивид получает определенное благо бесплатно на сумму CL и может купить недостающее количество за свой счет.

(6) бесплатные выдачи отсутствуют, но индивид может приобрести некоторое количество товара или услуги на льготных условиях. Субсидия увеличивается пропорционально собственным расходам потребителя до тех пор, пока суммарные расходы на данное благо не достигнут СL. Дальнейшие покупки осуществляются за полную цену

(в) право на субсидию утрачивается, если индивид не довольствуется нормативно установленным уровнем потребления. В точке A есть субсидия, а в точке B уже нет.

Существуют участки линий бюджетных ограничений, достижение равновесия на которых не связано с эффектом замещения, а значит, и с чистыми потерями – это участки, AB (в случаях (а) и (б)) и BC0 (в случае (в))

Индивиды склонны выбирать угловые точки (т.A предпочтительней).

Y0A-эффект замещения, который приводит к большему искажению программ общественных расходов.

Лимитированные программы натуральной помощи порождают меньшие чистые потери, чем нелимитированные, поскольку для части реципиентов не возникает эффект замещения. Вместе с тем лимитированные программы предполагают ломаные бюджетные ограничения, с которыми, в свою очередь, могут быть связаны существенные искажения.

Дата добавления: 2015-10-16; просмотров: 203 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Вопрос 27. Перемещение выгод и искажающее действие общественных расходов. | | | Вопрос 29. Взаимозависимые полезности и общественные расходы. |