|

Читайте также: |

Альфа-Банк входит в число немногих российских банков, проводящих международную аудиторскую проверку начиная с 1993 года. Аудитором банка является PriceWaterhouseCoopers.

Представленный далее анализ финансовых показателей Альфа-Банка основан на данных отчетности по международным стандартам (МСФО), а также на ежемесячной отчетности банка, подготовленной по стандартам Центрального Банка РФ. Альфа-Банк публикует годовую аудированную отчетность по МСФО начиная с 2001 года, а также представляет промежуточную неаудированную отчетность на основании полугодовых результатов.

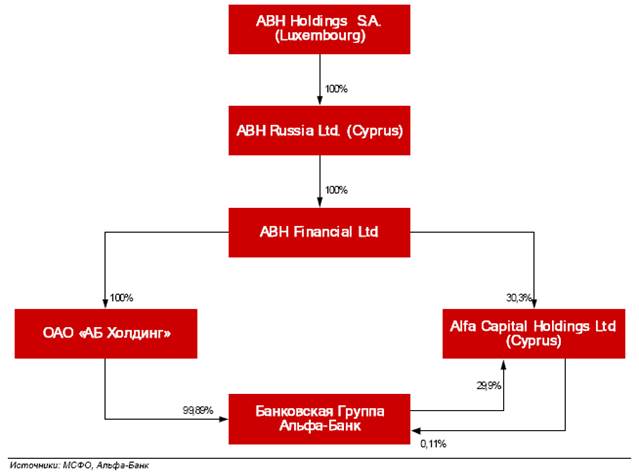

В международной отчетности финансовые показатели Банковской Группы «Альфа-Банк» консолидированы на уровне ABH Financial Limited (Илл.1). Помимо ОАО «Альфа-Банк», основные дочерние структуры ABH Financial Limited включают банковский бизнес Группы в Голландии (Amsterdam Trade Bank N.V.) и российский банк ОАО «Северная Казна», который в период экономического спада 2008-2009 годов был санирован Альфа-Банком.

Структура собственности Банковской группы «Альфа-Банк»

Финансовые результаты ABH Financial Limited также используются рейтинговыми агентствами при анализе кредитных рисков и присвоения рейтингов ОАО «Альфа-Банк».

Активные операции

Альфа-Банк демонстрировал динамичные темпы роста активов в период 2004 – 2008 годов (CAGR ~36,4%). Как и большинство российских кредитных организаций, в период экономически сложного 2009 года Альфа-Банк замедлил темпы кредитования и сосредоточился на улучшении качества своих существующих активов и работе с проблемной задолженностью. В результате в 2009 году кредитный портфель (нетто) банка уменьшился на 25,2% (до $13,4 млрд), что также выразилось в сокращении совокупных активов кредитной организации примерно на 20% (до $21,6 млрд).

В I полугодии 2010 года в условиях положительных макроэкономических трендов Альфа-Банк вновь активировал кредитную деятельность. За первые шесть месяцев 2010 года банк нарастил кредитный портфель почти на 2% (до $13,7 млрд.), а общие активы Альфа-Банка за данный период увеличились на 4,3% (до $22,6% млрд).

Кредитный портфель - ключевая составляющая активов Альфа-Банка. Относительно уровней 2007-2008 годов доля кредитного портфеля в общих активах банка по состоянию на конец I полугодия 2010 года несколько сократилась - с 66% до 61%.

Корпоративное кредитование продолжает оставаться основным направлением кредитной деятельности Альфа-Банка (его доля составляла 88% от общего объема кредитного портфеля банка по состоянию на конец I полугодия 2010 года). Наиболее существенную долю в розничном бизнесе банка (5% от общего объема кредитного портфеля) занимают услуги, представляемые физическим лицам (в которые входят кредитные карты и персональные кредиты). Доли трех прочих сегментов розничного бизнеса (потребительское кредитование, автокредитование и ипотека) относительно равномерно распределены между собой.

Структура кредитного портфеля Альфа-Банка в разбивке по секторам представляется хорошо диверсифицированной. Наибольшую долю в нем исторически занимает строительный сектор (14% на конец I полугодия 2010 года). По состоянию на середину 2010 года в строительном сегменте, 85% выданных банком кредитов приходилась на менее рискованное (по сравнению с жилищным строительством) направление коммерческой недвижимости. Еще 5% занимало кредитование инфраструктурных строительных проектов, жилищное строительство – 10%.

Прочие крупные сектора кредитного портфеля Альфа-Банка включают железнодорожный транспорт, торговлю и энергетику. В течение последних трех лет отраслевая структура кредитного портфеля банка не претерпела значимых изменений.

Доля десяти крупнейших заемщиков в кредитном портфеле Альфа-Банка в период 2009 года увеличилась с 22,2% до 28,4% и сохранилась вблизи этого уровня по итогам первого полугодия 2010 года (28,6%). Увеличение данного показателя в кризисный период в сущности было «искусственным» и отразило сокращение общего объема кредитного портфеля банка.

Объем кредитных операций Альфа-Банка со связанными сторонами в период 2008 – I полугодия 2010 года в абсолютном выражении находился в диапазоне $0,9 – 1,1 млрд (включая внебалансовые обязательства). По состоянию на конец первого полугодия 2010 года доля операций со связанными сторонами составляла 6,6% от общего объема кредитных операций банка, что, по мнению внутренних аналитиков банка, представляется умеренным показателем.

В период 2008 – 2009 годов качество кредитного портфеля Альфа-Банка, как и у прочих кредитных организаций РФ, заметно снизилось под влиянием негативных тенденций глобального экономического спада. По итогам 2009 года доля просроченных кредитов сроком более 1 дня согласно принципам МСФО (т.е. включая просроченную часть и остающуюся непросроченную часть кредита) составляла 21,2% от совокупного кредитного портфеля банка против 10,8% в конце 2008 года, а доля просроченной задолженности сроком более 90 дней увеличилась, соответственно, с 1,1% до 13%.

Снижение качества кредитного портфеля выразилось и в закономерном увеличении резервов, создаваемых банком под покрытие проблемных

На конец 2009 года доля просроченных кредитов в портфеле составляла 21,2% ссуд. На конец 2009 года резервы Альфа-Банка достигли $1,5 млрд, а норма резервирования по портфелю составляла 10,1% по сравнению с соответственно $1,2 млрд и 6,2% в конце 2008 года.

Данные МСФО за I полугодие 2010 года отразили значительное повышение качества кредитного портфеля Альфа-Банка. Доля общей просроченной задолженности снизилась почти вдвое (с 21,2% до 12,1%), а в абсолютном выражении – с $3,2 млрд до $1,8 млрд. Согласно управленческим оценкам Альфа-Банка, по состоянию на конец I полугодия 2010 года 12,4% от общих выданных банком кредитов были реструктурированы. Значительное улучшение качества кредитного портфеля Альфа-Банка с начала нынешнего года во многом отражает эффективную работу, проводимую банком в отношении проблемной задолженности.

Улучшение качества кредитного портфеля в I полугодии 2010 года позволило Альфа-Банку несколько сократить норму резервирования с конца прошлого года (с 10,1% до 9,5%).

Согласно данным отчетности банка по 101 форме ЦБ в период с июля по декабрь 2010 года активы и кредитный портфель Альфа-Банка показали уверенный рост (в долларовом выражении 14,8% и 12,3% соответственно), при этом качество кредитного портфеля банка продолжало повышаться быстрыми темпами. По состоянию на 1 декабря 2010 года доля просроченной задолженности в портфеле Альфа-Банка (рассчитанная согласно методологии ЦБ) снизилась до 5,2% против 8,2% по состоянию на 1 июля, а в абсолютном выражении – до $962 млн с $1,3 млрд.

По итогам 2011 года чистая прибыль банковской группы "Альфа-банк" составила по МСФО $641 млн, что на 16% превышает аналогичный показатель 2010 года ($553 млн). Причем, говорится в сообщении кредитной организации, прошлогодний показатель чистой прибыли стал и самым высоким за 20-летнюю историю группы Альфа-банк.

Чистый процентный доход банка вырос на 8,1% - до $1,414 млрд. Операционные расходы увеличились в прошлом году на 16% - до $977 млн с $842 млн.

Собственный капитал банка вырос на 11,6% - до $3,4 млрд. БГ "Альфа-банк" по состоянию на 31 декабря 2012 г. сохранила высокий коэффициент достаточности капитала на уровне 16,7% (на 31 декабря 2011 г. - 18,2%).

Рост совокупных активов БГ составил за отчетный период 10,1% - до $31,4 млрд по состоянию на 31 декабря 2012 г. по сравнению с $28,5 млрд на 31 декабря 2011 года.

За 2012 год объем выдачи корпоративных кредитов вырос на 28,5% - до $20,4 млрд по сравнению с $15,9 млрд за 2011 год. Объем выдачи кредитов физлицам увеличился в прошлом году на 20,5% - до $2,8 млрд по сравнению с $2,3 млрд. в 2011 году.

Значительно улучшилось качество кредитного портфеля. Доля просроченных кредитов (на один и более дней) в портфеле снизилась с 4,7% по состоянию на 31 декабря 2011 года до 2,6% по состоянию на 31 декабря 2012 года. Совокупный объем резервов остался на уровне $1,4 млрд, отмечает банк. Улучшение качества кредитов и ускоренный рост кредитного портфеля привели к замедлению создания резервов до 7,6% с 5,9% портфеля.

В структуре фондирования банка доля средств клиентов выросла на 8,6% - до $18,3 млрд по сравнению с $16,8 млрд годом ранее.

Сравнение с конкурентами

Кредитный профиль Альфа-Банка представляется высоко конкурентным в сравнении с другими крупнейшими кредитными организациями в РФ. Ниже приведено сравнение ключевых финансовых показателей (рассчитанных на основании отчетности по международным стандартам) Альфа-Банка и других четырех российских банков. Для целей данного сравнительного анализа мы определили следующие банки:

• Сбербанк – крупнейший банк в РФ, результаты деятельности которого во многом отражают общие тенденции в банковском секторе страны

• Банк Москвы – банк, специализирующийся на корпоративном кредитовании, наиболее близкий среди госбанков к Альфа-Банку масштабам бизнеса

• Промсвязьбанк и МДМ-Банк – банки из числа крупнейших частных банков РФ, специализирующиеся на корпоративном кредитовании.

Доля совокупного капитала в активах Альфа-Банка (12,8% по состоянию на конец I полугодия 2012 года) превышала показатели всех принятых к сравнению кредитных организаций за исключением МДМ-Банка (17,0%).

По качеству кредитного портфеля Альфа-Банк с долей просроченной задолженности сроком более 90 дней в 6,8% от общего объема выданных кредитов по состоянию на середину 2011 года занимает вторую строчку в сравнительной таблице, уступая лидерство Банку Москвы (4,2%). При этом наиболее слабое качество кредитного портфеля у МДМ-Банка (доля просроченной задолженности – 17,6%), с учетом чего его капитализация уже не выглядит столь высокой.

В сравнении по уровню операционной эффективности Альфа-Банк с показателем отношения операционных расходов к доходам в 40,4% по итогам I полугодия 2012 года расположился в центре таблицы, уступая лидерство двум госбанкам: Банку Москвы (28,8%) и Сбербанку (40,2%).

В период 2009 – I полугодия 2012 года по показателям прибыльности (ROA и ROE) основным конкурентом Альфа-Банка в сравнительной таблице является Сбербанк, который попеременно делит лидерство с Альфа-Банком.

Здесь надо обратить внимание на значение нормативов по Инструкции № 110

Рассчитаем основные нормативы по методики Банка России, пользуясь данными приложения 1.

Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков.

Норматив достаточности собственных средств (капитала) банка (H1) рассчитывается по следующей формуле:

где:

К - собственные средства (капитал) банка;

Kp - коэффициент риска i-того актива;

А - i-тый актив банка;

Рк - величина резерва на возможные потери или резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-того актива;

КРВ - величина кредитного риска по условным обязательствам кредитного характера;

КРС - величина кредитного риска по срочным сделкам;

РР - величина рыночного риска.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам.

Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

где:

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках-резидентах Российской Федерации, в банках стран, входящих в группу развитых стран, в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка;

Овм - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования.

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

где:

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки;

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней;

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования.

Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

где:

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям;

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней;

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД.

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) банка. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) рассчитывается по следующей формуле:

где:

Крз - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям

Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Норматив максимального размера крупных кредитных рисков (Н7) рассчитывается по следующей формуле:

где:

Кскр - i-й крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям.

Рассчитанные показатели представим в таблице 1.

Таблица 1. Обязательные нормативы по состоянию на 1 января 2012г.

| Номер п/п | Наименование показателя | Нормативное значение | Фактическое значение | |

| на отчетную дату | на предыдущую отчетную дату | |||

| Норматив достаточности собственных средств (капитала) банка (Н1) | 10.0 | 13.9 | 21.1 | |

| Норматив мгновенной ликвидности банка (Н2) | 15.0 | 49.2 | 41.3 | |

| Норматив текущей ликвидности банка (Н3) | 50.0 | 79.0 | 76.1 | |

| Норматив долгосрочной ликвидности банка (Н4) | 120.0 | 100.8 | 87.7 | |

| Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) | 25.0 | Максимальное — 21.3 | Максимальное — 17.0 | |

| Минимальное — 1.2 | Минимальное — 0.6 | |||

| Норматив максимального размера крупных кредитных рисков (Н7) | 800.0 | 353.0 | 194.5 |

Данные показатели позволяют нам судить о том что:

1. Хотя норматив Н1 уменьшился в отчётном периоде, однако его значение находится выше нормы, что не даёт оснований сомневаться в недостаточности собственных средств банка.

2. Норматив Н2 находится существенно выше нормы, что прозволяет судить о достаточном объёме высоколиквидных активов банка к его обязательствам (пассивам).

3. Норматив Н3 находится выше нормы что позволяет нам сказать о минимальной вероятности наступления риска потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней.

4. Норматив долгосрочной ликвидности в отчётном периоде поднялся относительно предшествующего года, однако всё же находится ниже нормы, что говорит о минимальных рисках во вложениях в долгосрочные активы.

5. Норматив Н6 находится выше нормы, что, согласно инструкции, говорит о низком риске при наступлении неплатёжеспособности крупного кредитора.

6. Норматив Н7 в отчётном периоде увеличился почти на 80% но всё же остаётся существенно ниже нормы, что свидетельствует о минимальной совокупной величине крупных кредитных рисков банка.

ГЛАВА 3. Проблемы и перспективы кредитования в России

Дата добавления: 2015-09-04; просмотров: 146 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Организация и порядок кредитования юридических лиц | | | Проблемы кредитования юридических лиц |