Читайте также:

|

1. производственные ресурсы и источники финансирования фирмы

2. основные средства фирмы, их состав и структура

3. виды оценки и учета основных средств

4. амортизация основных средств

5. основные пути улучшения использования основных средств

Экономические ресурсы – источники, средства обеспечения производства.

Состав производственных ресурсов предприятия:

1. технические

2. технологические

3. кадровые

4. пространственные

5. ресурсы организационной структуры системы управления

6. информационные ресурсы

7. финансовые ресурсы

Совокупность возможностей предприятия по выпуску продукции или оказанию услуг называют его потенциалом.

Ресурсы примененные и потребленные.

Имущество – совокупность вещей, материальных и нематериальных ценностей и имущественных прав на их получение, состоящих во владении какого-либо лица (в данном случае юридического лица).

Активы – хозяйственные средства предприятия, в которые вложен капитал.

С точки зрения материально-вещественной формы:

- материальные активы (земельные участки, здания и сооружения, машины и оборудование, сырье и материалы, полуфабрикаты и готовая продукция).

- Финансовые активы (кассовая наличность, депозиты в банках, вклады, чеки, страховые полисы)

- Нематериальные активы (патенты на изобретения, товарные знаки и марки, фирменные наименования, репутация, ноу-хау и иные виды интеллектуальной собственности).

Активы предприятия подразделяются на внеоборотные и оборотные.

К внеобортным активам относятся:

- нематериальные активы

- основные средства

- незавершенное строительство

- доходные вложения в материальные ценности

- долгосрочные финансовые вложения

К оборотным активам относятся:

- запасы материальных ценностей на различных стадиях производства

- дебиторская задолженность

- краткосрочные финансовые вложения

- денежные средства

Основные формы финансирования предприятия:

1. внешнее:

- долевое (собственное)

- кредитное (заемное)

2. внутреннее:

- за счет амортизационных отчислений

- за счет нераспределенной прибыли

3. самофинансирование

Основные средства – средства труда, целиком участвующие в процессе производства, не теряющие в нем своей натуральной формы, постепенно потребляемые в течение многих производственных циклов и переносящие свою стоимость на готовые продукт по частям, по мере износа.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

А) использование в производстве продукции либо для управленческих нужд организации

Б) использование в течение длительного промежутка времени (свыше 12 месяцев)

В) организацией не предполагается последующая продажа

Г) способность приносить организации экономические выгоды (доход) в будущем

Состав основных средств – перечень отдельных их элементов (составных частей).

Структура основных средств – соотношение различных их составных частей в общей величине основных производственных фондов.

Видовая структура основных средств:

1. здания (производственно-технического и административного назначения)

2. сооружения (тоннели, мосты, эстакады)

3. передаточные устройства (электросети, линии связи)

4. машины и оборудование:

- силовые машины и оборудование (генераторы, электродвигатели)

- рабочие машины и оборудование (станки, прессы, термическое оборудование)

- измерительные и регулирующие приборы и устройства (датчики, лабораторное оборудование)

- вычислительная техника

- прочие машины и оборудование (АТС, противопожарное оборудование)

5. транспортные средства (локомотивы, вагоны, автомашины)

6. инструменты и приспособления (режущий, измерительный, штампы, пресс-формы)

7. производственный и хозяйственный инвентарь (столы, стеллажи, верстаки)

8. земельные участки и объекты природопользования

Производственная структура – соотношение активной и пассивной частей основных средств.

Технологическая структура - соотношение различных групп основных фондов внутри определенного из вида.

Возрастная структура – соотношение основных фондов каждой возрастной группы в их общей величине.

Цели оценки основных средств в натуральном выражении:

- определение производственной мощности

- разработка балансов оборудования

- совершенствование технологической и возрастной структуры основных средств

цели оценки основных средств в стоимостном выражении:

- разработка балансов основных фондов

- изучение их видовой структуры

- исчисление норм амортизации и амортизационных отчислений

оценка основных средств в стоимостном выражении

виды оценки

основных

средств

первоначальная восстановительная

- полная - полная

- остаточная - остаточная

Первоначальная стоимость – сумма фактических затрат организации на приобретение, сооружение и изготовление основных средств.

Полная первоначальная стоимость – совокупность затрат фирмы на момент создания или приобретения основных средств.

Фздполн..перв соответсвует сметной стоимости строительства

Фмполн.перв. = Зприобр. + Зтрансп + Змонт

Полная восстановительная стоимость – полная стоимость их воспроизводства (возобновления) в современных условиях.

Полная восстановительная стоимость – полная стоимость затрат, которые должно было бы осуществить предприятие, ими владеющее, если бы ему пришлось полностью заменить их на аналогичные новые объекты по рыночным ценам и тарифам, существующим на дату переоценки.

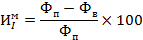

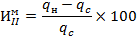

Остаточная стоимость – стоимость, еще не перенесенная на готовый продукт (О = П – И) (полная – износ)

= Ui

= Ui

Основные формы износа основных средств:

физический (материальное изнашивание)

- эксплуатационный

- естественный

моральный

- 1 рода

- 2 рода

Физический износ – потеря основными фондами своей потребительской стоимости вследствие их эксплуатации и воздействия природных факторов

Моральный износ – удешевление старых основных фондов в результате:

- снижения стоимости их воспроизводства в современных условиях (1 рода)

- экономических преимуществ новых фондов перед старыми (2 рода)

Воспроизводство основных производственных фондов осуществляется в натуральной и стоимостной форме.

Основные формы воспроизводства основных фондов в натуральной форме:

- замена устаревших основных фондов

- капитальный ремонт (частичной возмещение износа)

Основные виды воспроизводства в натуральном выражении:

- новое строительство (новейшие достижения нтп)

- расширение действующих призводств

- реконструкция и техническое перевооружение

- модернизация оборуования

Основные источники воспроизводства в стоимостной форме:

1. первоначально за счет:

- уставного фонда (капитала) – в собственность

- аренды (лизинга) – во временное пользование

2. на действующем предприятии:

а) простое воспроизводство за счет амортизационного фонда

б) расширенное воспроизводство за счет:

- фонда накопления

- аренды (лизинга)

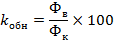

Показатели движения основных средств:

Фк = Фн + Фв - Фл

Дата добавления: 2015-09-05; просмотров: 49 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Эдуард МИНАЕВ | | | ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ПРЕДПРИЯТИЙ. |