Читайте также:

|

Себестоимость – это затраты живого и овеществленного труда на всех стадиях его движения в процессе воспроизводства - от производства до потребления. Эти затраты подразделяются на издержки производства и издержки обращения.

Издержки производства - это совокупные затраты живого и овеществленного труда в процессе производства продукта.

Издержки обращения - это совокупные затраты живого и овеществленного труда в процессе обращения продукта, т.е. с доведением товаров до потребителей. Эти расходы увеличивают также стоимость ранее созданной продукции.

Заметим, что в связи с переходом к рыночной экономике государство практически отказалось от контроля за тем, как предприятия и организации формируют фактическую себестоимость продукции. Однако государство сохраняет за собой право регулировать порядок отнесения затрат на себестоимость продукции для целей налогообложения. Нормативные документы регламентируют в основном не собственно затраты предприятия, а порядок определения себестоимости продукции (работ, услуг) для целей налогообложения.

Статистика изучает

1. структуру затрат,

2. уровень себестоимости продукции

3. динамику себестоимости продукции,

4. анализирует выполнение плановых заданий по снижению себестоимости,

5. устанавливает влияние отдельных факторов на изменение себестоимости продукции.

Структуру себестоимости продукции изучают с помощью классификаций затрат по различным признакам:

1)экономическим элементам;

2)статьям калькуляции;

3)отношению к процессу производства (основные и накладные расходы);

4)характеру связи с объемом производства (переменные и условно-постоянные расходы);

5)способу распределения между отдельными видами продукции (прямые и косвенные расходы).

Основными являются первые две классификации.

В основу первой классификации положен признак «экономическое содержание затрат». В соответствии с этим признаком затраты объединяются в следующие группы:

1. материальные затраты;

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

Данная классификация позволяет отделить затраты живого и прошлого труда, определить добавленную стоимость, выявить роль каждого элемента затрат и произвести ряд других расчетов.

Классификация отвечает на вопрос, что и сколько израсходовано на производство продукции. Однако она не отражает процесса формирования себестоимости продукции по этапам ее производства,

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, выявить роль отдельных участков производства в образовании себестоимости, определить различные виды себестоимости продукции:

1. цеховую,

2. производственную

3. полную.

Цеховая себестоимость охватывает затраты на производство продукции в пределах цеха.

Производственная себестоимость (или себестоимость готовой продукции) включает в себя все затраты, непосредственно связанные с выпуском продукции, выполнением работ и оказанием услуг (она включает в себя цеховую себестоимость, общезаводские расходы, затраты вспомогательного производства).

Полная себестоимость продукции (себестоимость реализованной продукции) охватывает, помимо производственных, и внепроизводственные (коммерческие) расходы, связанные с реализацией продукции (расходы на тару, упаковку изделий, доставку продукции до станции отправления и др.)-

Перечень статей, их содержание и методы распределения при калькулировании себестоимости отдельных видов продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). В общем виде номенклатура статей затрат включает в себя:

1. сырье, материалы, покупные изделия и полуфабрикаты;

2. услуги производственного характера сторонних организаций;

3. расходы на оплату труда работников, непосредственно занятых выпуском продукции (работ, услуг);

4. отчисления на социальные нужды;

5. расходы по содержанию и эксплуатации машин и оборудования;

6. общепроизводственные расходы;

7. потери от брака;

8. общехозяйственные расходы;

9. коммерческие расходы.

Показателями уровня себестоимости продукции (работ, услуг) являются:

1) себестоимость единицы продукции (работ, услуг) – z;

2) затратоемкость - показатель затрат на 1 руб. произведенной продукции – h.

Cебестоимость единицы продукции устанавливается по отдельным видам продукции (работ, услуг) путем деления суммы затрат на производство продукции (работ, услуг) данного их вида (zq) на количество произведенной продукции (работ, услуг) этого же вида в натуральном выражении (q) за тот же период.

Затратоемкость устанавливается по разнородной промышленной продукции по предприятию в целом как отношение полной себестоимости произведенной продукции (zq) за изучаемый период к ее стоимости (рq) за тот же период (где р - отпускная цена производителя за единицу продукции).

Величина (1 - h) характеризует прибыль предприятия с 1 руб. произведенной продукции, а при убыточном производстве h > 1.

Для изучения динамики себестоимости, оценки степени выполнения плана по снижению себестоимости и других целей статистика широко применяет индексный метод. Рассчитываются следующие группы индивидуальных и общих индексов:

I. Индивидуальные индексы: планового задания, выполнения плана, динамики себестоимости единицы продукции. Эти индексы применяются в условиях изготовления однородной продукции на отдельном предприятии (цехе)..

1. индекс планового задания

где zпл- -. себестоимость единицы продукции по плану;

z0 — себестоимость единицы той же продукции в предыдущем (базисном) периоде.

2. индекс выполнения плана

где z1 - фактическая себестоимость единицы продукции в отчетном периоде.

3. индекс динамики себестоимости единицы продукции

На основе этих индексов в анализе определяют сумму экономии (Э), или перерасхода, от изменения себестоимости единицы продукции:

а) плановую: Эпл = (zпл – z0)qпл

б) сверхплановую: Эсв.пл = (z1 – zпл)q1

в) фактическую Эф = (z1 – z0)q1

Следует отметить, что Эф. ≠ Эпл. + Эсв.пл так как на общую сумму экономии также влияет отклонение фактически произведенного объема продукции от запланированного.

В тех случаях, когда в анализе необходимо установить влияние отдельных факторов на изменение общей суммы затрат на производство продукции, то пользуются формулами:

1. ∆zqq = (q1 – q0)z0 – вследствие изменения объема продукции;

2. ∆zqz = (z1 – z0)q1 _ вследствие изменения себестоимости единицы продукции.

Проверка осуществляется по формуле: ∆zq = ∆zqq + ∆zqz (индексной двухфакторной аддитивной модели).

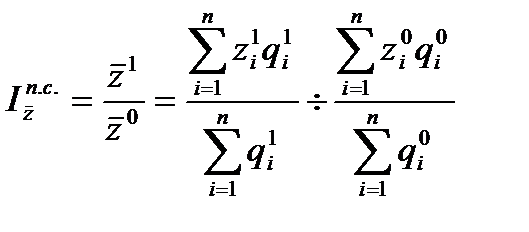

II. Индексы себестоимости: переменного состава, постоянного состава, а также индекс структурных сдвигов. Эти индексы используют для изучения динамики себестоимости единицы продукции по совокупности цехов, предприятий, отраслей. Так как речь идет о себестоимости одного вида продукции, вырабатываемого на разных предприятиях, то индексы можно назвать индивидуальными.

Этот индекс показывает изменение средней себестоимости за счет двух факторов: изменения уровня себестоимости по отдельным цехам, предприятиям, отраслям (z) и изменения объема продукции по этим цехам, предприятиям, отраслям с разным уровнем себестоимости (q). Для установления раздельного влияния этих факторов рассчитывают соответствующие индексы.

III. Общие индексы себестоимости сравнимой произведенной продукции: плановый, отчетный (фактический), выполнения плана. Эти индексы используются на предприятиях, выпускающих несколько видов сравнимой продукции, Сравнимая продукция — вырабатываемая не только в отчетном, но и в базисном периоде.

1. Плановый индекс себестоимости:

показывающий, на сколько % плановый уровень себестоимость продукции отчетного периода ниже (выше) фактически достигнутого уровня себестоимости базисного периода.

Разность  – плановая экономия от снижения себестоимости сравнимой продукции.

– плановая экономия от снижения себестоимости сравнимой продукции.

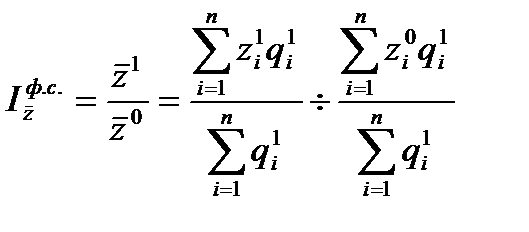

2. Фактический (отчетный) индекс себестоимости

показывающий, на сколько % фактическая себестоимость продукции отчетного периода ниже (выше) фактической себестоимости базисного периода.

Разность  фактическая экономия от снижения себестоимости.

фактическая экономия от снижения себестоимости.

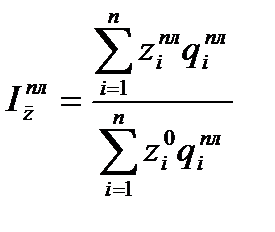

3. Индекс выполнения плана по себестоимости:

показывающий, на сколько % выполнен план по снижению себестоимости.

Сверхплановая экономия от снижения себестоимости может быть определена на основе соответствующих разностей указанных индексов либо как разность Эфакт – Эпл = Эсв.пл.

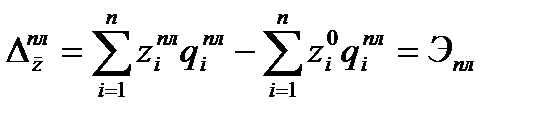

IV. Общие индексы себестоимости сравнимой и несравнимой произведенной продукции на отдельном предприятии. В этом случае возможен расчет только индекса выполнения плана по всей продукции (в том числе несравнимой) по формуле

где числитель - фактический выпуск всей продукции по фактической себестоимости;

знаменатель - фактический выпуск всей продукции по плановой себестоимости (в пределах одного отчетного периода).

Разность между числителем и знаменателем - сверхплановая экономия, полученная за счет снижения себестоимости всей (сравнимой и несравнимой) продукции.

V. Общие индексы: планового задания, выполнения плана, динамики показателя затрат на 1 руб. произведенной продукции. Эти индексы применимы для предприятий, производящих разнородную (сравнимую и несравнимую) продукцию.

1.

2.

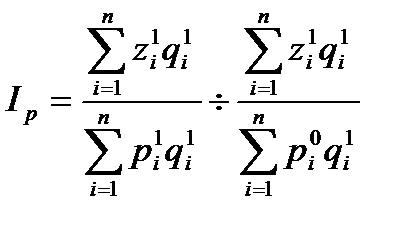

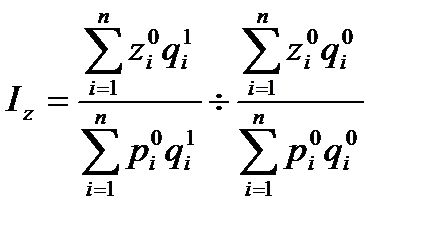

3. Общий индекс динамики h (в фактических ценах) определяется по формуле:

Величина этого индекса зависит от изменения трех факторов:

а) отпускных цен на продукцию (р).

б) себестоимости единицы продукции (z);

в) объема и состава (ассортимента) продукции (q);

Влияние этих факторов на выполнение плана по h можно разграничить с помощью соответствующих индексов:

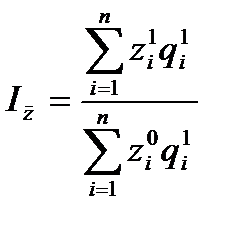

Ih = Ip*Iz*Iz.

Дата добавления: 2015-08-17; просмотров: 77 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| самых дорогих веществ в мире | | | Статистика товарооборота |