|

Читайте также: |

Золото и соперничество империй

«Заложенная под мировую экономическую систему мина становится явной для глаз... Очевидно, почему европейский кризис так долго задерживается. Они подписали дутый вексель "А", чтобы оплатить "Б" и свой внутренний дефицит. Я не знаю, был ли я когда-либо более шокирован».

– Президент Говард Гувер по поводу кризиса 1931 года

Конгресс обнаруживает Денежный трест

Невозможно сказать, был бы Джуниус Пирпонт Морган, проживи он в здравом уме и трезвой памяти до конца 1920-х годов, доволен политикой «Дома Моргана» после своей смерти в 1913 году. Морган умер, немного не дожив до момента, когда ФРС распахнула свои двери в 1914 году. «Уолл-Стрит Джорнэл» в феврале 1912 года описывала степень персонального авторитета 75-тилетнего Моргана:

«Ситуация, что сложилась на Уолл-Стрит за последние 15 лет, является значительным творением одного единственного человека, и авторитет, который сконцентрирован в руках 75-тилетнего мистера Моргана не является чем-то, что может быть передано по наследству. Такие люди не имеют наследников, и их труды либо остаются незавершенными после их смерти, либо мир вместо них изобретает другие способы и новые деяния».

Морган умер через несколько месяцев после того, как его вызвали давать показания на слушаниях Банковского комитета Пуджо в Палате представителей по обвинению в монопольной практике в финансовой сфере. Средства массовой информации высмеивали его утверждение, что личный характер человека является важнейшим показателем кредитоспособности, и осуждали Моргана как главу всемогущего Денежного треста. (1) Эти обвинения были точнее, чем представляли себе Конгресс и большинство американцев.

После смерти Моргана в марте 1913 года «Дж. П. Морган и К°» перешла в руки наследников из числа партнёров, включая Генри П. Дэвидсона, Уилларда Страйта (который умер во время мирных переговоров в Версале), Томаса В. Ламонта, а позже Дж. П. Моргана-младшего.

Банк продолжал связывать судьбу Уолл-Стрит и американскую экономику, в которой он господствовал, с будущим Англии после окончания войны. С помощью различных финансовых хитросплетений «Дж. П. Морган и К°» последовательно разрабатывал американскую финансовую империю, чтобы окончательно заменить Лондон в его довоенной роли как мировой финансовой сверхдержавы. «Дж. П. Морган и К°», финансовые группы Рокфеллера и крупные инвестиционные банки Уолл-Стрит, такие, как «Кун, Лёб и Диллон», «Рид», были ведущими игроками в этих событиях.

Запутанная деятельность «Дома Моргана», подкрепляемая только что созданной подконтрольной ему ФРС, несла в себе огромные проблемы для США и, в конечном итоге, всего мира.

Поразительно похоже на разворачивающийся в 2007-2008 годах глобальный финансовый кризис, после 1919 года мировое кредитование выстроилось на пирамиде весьма сомнительных долгов, на вершине которой восседали «Дом Моргана» и финансовые учреждения Уолл-Стрит. Почти вся Европа и все развивающиеся страны от Боливии до Польши были увязаны в эту кредитную пирамиду. В 1929–1931-х годах эти инициированные Морганом кредитные связи с Европой и всем миром начали рассыпаться, как карточный домик, превращая управляемый крах американской фондовой биржи в худший в американской истории дефляционный кризис и ускоряя глобальную депрессию.

Центральную причину коллапса мировой экономики почти не понимали и не обсуждали ни тогда, ни десятилетиями позже. Истинные корни Великой депрессии 1931–1938 годов лежат не в переоцененном фондовом рынке Нью-Йорка и его последующем крахе. Скорее фундаментальной причиной глобальной депрессии и банковского кризиса начала 1930-х, а также движущей силой фондового пузыря, в первую очередь, была неверно понятая попытка «Дома Моргана» и банковского истеблишмента Уолл-Стрит заменить лондонский Сити Нью-Йорком в качестве центра мировых финансов. Золото сыграет решающую роль в этой попытке.

Внутри нью-йоркского Денежного треста имелись различные точки зрения о том, как довести до конца этот валютный мятеж. Однако существовало полное единство по поводу цели стать мировым финансовым центром, заменив в этом значении Лондон.

Фракция Моргана обрела большую часть своего огромного могущества в США с 1870-х годов благодаря тесным связям с ведущими лондонскими финансовыми группами и прежде всего – с «Домом Ротшильдов». Поэтому в качестве оптимального пути к победе Американского века Морган отдавал предпочтение стратегии альянса (форма «особых отношений») между слабеющим лондонским Сити и набирающей силу Уолл-Стрит. Связи Дж. П. Моргана с лондонским Сити и британским Министерство финансов были столь крепки, что его банк оставался официальным финансовым агентом британского правительства в США с 1870-х годов вплоть до сентября 1913 года, когда Англия отказалась от золотого стандарта несмотря на возражения «Дж. П. Морган и К°». Влиятельный управляющий ФРС Бенджамин Стронг был жёстко привязан к моргановской стратегии альянса с Лондоном.(2)

Прочие с Уолл-Стрит, в частности «Диллон, Рид и К°» и их влиятельный консультант Эдвин Кеммерер, имели свою точку зрения. В 1920-х годах Кеммерер сыграл ключевую роль в реорганизации мира под новый золотой стандарт, правила в котором задавали США. Эта фракция соглашалась, что развивающаяся неформальная американская империя, основанная на превосходстве золотых резервов США и банков Уолл-Стрит, должна окончательно и бесповоротно вытеснить Британию и стать лидирующей глобальной силой. Однако Кеммерер и другие в его окружении не видели особой необходимости быть столь обходительными с лондонским Сити или Британией, как это делал «Дом Моргана». По мнению Кеммерера, Морган со своим влиятельным лондонским подразделением «Морган Гренфелл» и тесными связями в Банке Англии был, вероятно, слишком привязан к лондонскими интересам, чтобы проводить подлинно американскую стратегию. (3)

Все основные фракции Уолл-Стрит тем не менее соглашались, что их будущее лежит в расширение высоко прибыльного кредитования Европы, Латинской Америки, Японии и остального мира, область деятельности, которая в почти весь XIX век была вотчиной банкиров лондонского Сити. Эти займы и особенно выписывание банками облигаций, так называемый андеррайтинг Уолл-Стрит, приносили нью-йоркским банкирам весьма привлекательные зарубежные проценты – 5% или иной раз даже выше 8%. Облигации или кредиты гарантировались национальными правительствами, которые согласились на «стабилизацию» своих послевоенных валют с помощью привязки их к новому золотому стандарту, заданному США. Эта система стабилизации была сырой специальной версией того, чему позже нью-йоркские банки придадут официальный статус в Международном валютном фонде (МВФ) и Всемирном банке (ВБ), которые станут центром послевоенной (после Второй мировой войны), основанной на американском долларе валютной системы.

В феврале 1922 года, на заре пузыря зарубежного кредитования, президент Уоррен Хардинг по настоянию своего министра торговли Герберта Гувера созвал специальную конференцию в Белом доме. Гувер был обеспокоен резким ростом рискованных иностранных кредитов, предоставляемых банками США. На встрече в Белом доме присутствовали президент Хардинг, министр финансов Эндрю Меллон, Государственный секретарь Чарльз Эванс Хьюз, министр торговли Гувер и ведущие представители финансовых домов Уолл-Стрит, выпускавших облигации, включая «Дж. П. Морган и К°», «Диллон, Рид и К°», «Кун, Лёб и К°» и других. Цель заключалась в обсуждении потенциальной опасности для здоровья американской экономики крупных иностранных кредитов, особенно там, где риски были неизвестны. Совещание пришло к выводу, что все предложения для новых иностранных кредитов будут представляться на рассмотрение Государственному департаменту, который, в свою очередь, будет представлять некоторые из них Министерству торговли и Министерству финансов для комментариев. Государственный департамент будет давать консультации по политическим последствиям для США предлагаемых новых кредитов.(4)

Не прошло и месяца, как могущественные нью-йоркские банкиры провели свою контратаку на правительство США, осмелившееся вмешаться в их дела. Они убедили управляющего Нью-йоркским федеральным резервным банком Бенджамина Стронга подать жёсткий протест в Госдепартамент с требованием, чтобы правительство США «убрало свои руки» от прибыльных иностранных кредитов Уолл-Стрит. Денежный трест выиграл, вынужденные отступить Хардинг и министр финансов Эндрю Меллон, могущественный банкир, чьё состояние не уступало Рокфеллеру, заняли сторону Уолл-Стрит, и соглашение стало беззубым. Зарубежное кредитование продолжалось с нарастающим размахом вплоть до краха 1929–1931 годов. (5)

Основные характерные черты пузыря зарубежных облигаций в 1920-х годах были относительно эквивалентны с точки зрения риска и неотвратимости катастрофы пузырю «секьюритизации» той же Уолл-Стрит в XXI веке, который, лопнув в 2007 году, стал причиной величайшего в истории финансового бедствия.

Во время создания огромного финансового пузыря 1920-х годов банкиры Уолл-Стрит действовали в тесном сотрудничестве министром финансов США Эндрю Меллоном. Меллон, который долгое время занимал свой пост, наблюдал весь процесс при нескольких администрациях: с самого зарождения пузыря в 1921 году вплоть до 1932 года, когда вновь избранный президент Гувер не снял его с поста. Эта тройка – Министерство финансов, нью-йоркский банк ФРС и Уолл-Стрит – останутся в центре американского финансового могущества весь последующий век.

Сумма иностранных облигаций, выпущенных Уолл-Стрит за десять лет до падения рынка в 1929 году, составляла 7 миллиардов долларов США, относительно крупная сумма, равная 10% внутреннего валового продукта. (6) Разрушенные войной европейские экономики использовали более 90% этих американских займов на закупку американских товаров, что было благом для основных корпораций США, размещавших свои акции на Нью-йоркской фондовой бирже. Однако, когда в 1929 году закупки схлопнулись, зарубежное кредитование Уолл-Стрит стало тем механизмом, который серьёзно углубил промышленную депрессию США.

ФРС берет в свои руки управление

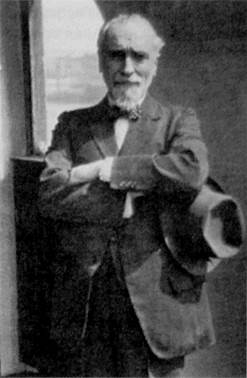

После 1914 года проводившаяся человеком Моргана, могущественным первым президентом Нью-йоркского федерального резервного банка Бенджамином Стронгом валютная политика США и потоки капитала в критические 1929–1931 годы направлялись потребностями Уолл-Стрит в её стремлении занять место Лондона в качестве мирового банкира. Существенной частью этого процесса было то, что банковские резервы остальных 11 региональных федеральных резервных банков под влиянием Стронга перемещались в Нью-Йорк. Стронг был вице-президентом контролируемого Морганом «Банкерс Траст» и личным эмиссаром Дж. П. Моргана на тайной встрече банкиров на острове Джекилл в 1910 году, на которой была спланирована будущая Федеральная резервная система. Не будет преувеличением называть Стронга человеком Моргана. Через своё влияние на Стронга в Федеральном резервном банке Нью-Йорка Дж. П. Морган, по сути, направлял политику и действия Уолл-Стрит в течение этого критического периода.

С 1920–1929 годов банки, концентрирующиеся в Нью-Йорке, через Уолл-Стрит переводили состояния, созданные американской промышленностью и сельским хозяйством, на зарубежные кредитные рынки. Бенджамин Стронг, президент самого могущественного банка ФРС, фокусировался на поощрении раздачи иностранных займов США, чтобы способствовать созданию нового международного золотого стандарта, ведущей силой в котором были бы США. В 1920-х годах деньги, которые не уходили через океан в Германию или на другие прибыльные иностранные рынки, выплёскивались на Нью-йоркский фондовый рынок, особенно после 1925 года. Остальным 11 региональным банкам ФРС оставалось только сосредоточиваться на собственных местных или региональных вопросах.

Рис. 4. Банкир Моргана Бенджамин Стронг был могущественным президентом Нью-йоркского федерального резервного банка до самой своей смерти в 1928 году. Его либеральная денежно-кредитная политика вскормила спекулятивный пузырь 1929 года на фондовом рынке, который стал побочным эффектом плана Моргана создать новый, выгодный США золотой обменный стандарт

Одним из последствий разрушительной европейской войны 1914– 1818 годов стал беспрецедентный вывоз золотого запаса из европейских центральных банков в хранилища Федеральной резервной системы, поскольку связанные долгом европейские воюющие страны, Англия, Франция, Италия и прочие, были вынуждены платить за произведенные США военные поставки в золоте.

К моменту подписания Версальского договора США стали обладателями обширной части мирового запаса монетарного золота, нарастив свои золотые резервы на 400% от довоенного уровня. До начала войны в 1914 году золото лежало в основе международной валютной системы, системы, центром которой со времен Наполеоновский войн был лондонский Сити.

Однако к 1920 году ФРС США аккумулировала 40% мирового золотого запаса. Она собрала его, будучи способной заплатить самую высокую цену в мире за монетарное золото, в то время как Великобритания и континентальная Европа были обременены серьёзными военными компенсациями Америки и обязательствами выплаты военных долгов в соответствии с Версальским договором. (7)

Бенждамин Стронг формировал политику ФРС, исходя из интересов Уолл-Стрит, с очевидной целью установить новый международный золотой стандарт вместо довоенного. Центральное место в нём должна была занять послевоенная реконструкция Европы, финансируемая при умелом возврате нью-йоркскими банками займов и облигаций самого Уолл-Стрит. Мысль состояла в том, что, если Британия присоединится, то этот нью-йоркский золотой стандарт будет надёжным с точки зрения мировой экономики, финансов и торговли.

Однако Денежный трест и даже сам Стронг рассматривали положение Британии и Банка Англии как чётко младшей и подчиненной части своей системы с центром в Нью-Йорке, на что лондонский Сити и британский истеблишмент совершенно не были согласны.

Рис. 5. Управляющий Банка Англии Монтегю Норман, который считался могущественнейшим главой центрального банка, начиная с 1920-х годов вплоть до своей странной смерти в 1944 году

Когда Министерство финансов США на переговорах в Версале в 1919 году потребовало от союзников и, особенно, от Британии в обязательном порядке оплатить свои военные займы, это стало ясным сигналом, что элита США больше не удовлетворялась своим положением младшего партнёра. В самом прямом смысле, период с 1919 года до начала Второй мировой войны в 1939-м стал безнадёжной попыткой британцев избежать сползания на вторые роли и удержать свою глобальную имперскую гегемонию. (8)

Экономическое и политическое могущество Британской империи было серьёзно подорвано войной и обусловленными ею непомерными долгами, однако империя до сих пор формировала часть мировой финансовой системы, что было существенно для нового золотого стандарта, даже если он управлялся из Нью-Йорка.

Сам Бенджамин Стронг был англофилом. Он проводил свои ежегодные отпуска в Англии и южной Франции с Монтегю Норманом, архиконсервативным управляющим Банка Англии в 1920-е годы. Стронг и Норман поддерживали цели финансового капитализма

«по созданию мировой системы финансового контроля в частных руках, способной господствовать в политической системе каждой страны и в экономике мира в целом». (9)

Позже инсайдер американского истеблишмента Каролл Квигли детально опишет эти цели в своём монументальном труде «Трагедия и надежда».

Квигли в прошлом был принстонским и гарвардским профессором, затем преподавал в Джорджтаунском Университете и оказал большое влияние на Билла Клинтона. В течение 1960-х годов Квигли, по слухам, получил привилегированный доступ к конфиденциальным бумагам и архивам нью-йоркского Совета по международным отношениям для работы над своей книгой по истории глобальной экономики при условии, что он не будет упоминать в своей книге о центральной роли рокфеллеровской фракции. Он остался верным своему обещанию и вместо этого сосредоточил своё внимание на раскрытии роли моргановской фракции, потерявшей львиную долю своего былого могущества и так не оправившейся после Великой депрессии. (10)

Квигли описывал концепцию, стоявшую позади плана Моргана, Стронга и Монтегю Нормана по возвращению к золотому стандарту 1914 года, следующим образом:

«Эта система должна была управляться в феодальной манере центральными банками мира, действующими сообща путём секретных соглашений, достигнутых на частых встречах и конференциях... В каждой стране власть центрального банка покоилась, в основном, на управлении кредитами и денежной массой. В мире в целом власть центральных банкиров в очень высокой степени держалась на их контроле над займами и золотыми потоками». (11)

Центр этой системы в 1920-х годах находился в Нью-Йорке в руках Бенджамина Стронга.

В своих мемуарах Герберт Гувер позже горько нападал на Стронга, прямо обвиняя его во многих бедах Великой депрессии. В 1914 году, упоминая, как Стронг управлял политикой ФРС, Гувер писал:

«Существуют преступления гораздо худшие, чем убийство, за которые человек должен быть осужден и наказан».

Гувер называл Стронга «ментальным придатком Европы», завуалировано ссылаясь на его тесные отношения с Монтегю Норманом из Банка Англии. (12) Гувер и Стронг были близкими друзьями в начале 1920-х годов, но затем рассорились по поводу политики Стронга неограниченного банковского кредитования Европы.

Нападки Гувера на Стронга были правильными, но причина была неверна. Гувер или предпочел игнорировать или не понял масштабы геополитического проекта, который Стронг и Уолл-Стрит пытались привести в жизнь, создавая в Нью-Йорке центр мировых потоков капитала.

Гувер далее обвинял Стронга в том, что тот, устанавливая учетные ставки ФРС, чтобы облегчить возвращение Британии к золотому стандарту после 1925 года, искусственно занижал американские ставки во время, когда лихорадка спекуляций на фондовом рынке в 1927 году выходила из-под контроля, фактически, подливая масла в огонь, который привёл к впечатляющему краху в 1929-м.

Стронг прислушивается к Европе, а не к простым американцам

Монтегю Норман (Банк Англии), к которому присоединились Ялмар Шахт («Рехсбанк») и Шарль Рист (Банк Франции), в 1925 году приехал в Нью-Йорк, чтобы убедить Стронга понизить учетные ставки ФРС США. Цель состояла в том, чтобы облегчить Британии возвращение к золотому стандарту и дать стимул экономическому восстановлению Европы. В те дни американские процентные ставки определили уровень курсов по всей Европе.

Восстановление Европы было необходимо, чтобы Германия смогла выплачивать военные репарации Франции, Британии и Италии по Плану Дауэса. Одновременно Франция, Британия и Италия нуждались в новых долларовых кредитах, чтобы выплачивать свои военные займы у США. Вся система долларовых кредитов, которая поддерживала европейскую долговую пирамиду 1920-х годов, стояла на ссудах нью-йоркских банков, прежде всего «Дж. П. Морган и К°», европейским странам, чтобы последние могли рефинансировать краткосрочные кредиты. Союзники безуспешно призывали к аннулированию военных долгов. Их долги Вашингтону равнялись почти точно той сумме военных репараций, которую британцы, французы и итальянцы потребовали в Версале у проигравшей Германии. Союзникам, таким образом, было необходимо, чтобы Германия возвращала свои военные репарации также в долларах. Всё здание мировой финансовой системы в течение Ревущих 1920-х опиралось на эту абсурдную и хрупкую пирамиду Понци[13] международных ссуд и долгов. (13)

В 1920-х годах серия протекционистских тарифов США, начавшаяся в 1922-м году Законом Фордни-МакКамбера и завершившаяся печально известным Таможенным тарифом Смута-Хьюли в 1930-м году возвела на невиданную высоту импортные барьеры в США. Что сделало затруднительным, если не невозможным, для европейских стран обслуживать свои долги или репарации традиционными методами, получая торговый профицит в торговле с США. Европе не оставалось ничего другого, как вновь и вновь занимать у американских банков.

Однако вопреки преобладающей в наши дни мифологии о свободной торговле причиной мировой депрессии 1930-х годов стал не Закон Смута-Хьюли о таможенном тарифе. Ею стал небольшой отягощающий фактор в системе, которая после 1919 года была построена на гнилом фундаменте. Всё послевоенное выстроенное американцами финансовое здание стояло на зыбучем песке. Пока приток денег не останавливался, эту базовую реальность можно было легко игнорировать. (14)

В течение Первой мировой войны Стронг несколько раз приезжал в Лондон, чтобы встретиться с банкирами Банка Англии и лондонского Сити. Как могущественный глава Нью-йоркского Федерального резервного банка Стронг продавливал судьбоносный прецедент финансирования союзнических закупок военного оборудования и боеприпасов уже с 1915 года несмотря на то, что официально США держали нейтралитет. Стронг лично наблюдал за этими операциями от имени Дж. П. Моргана, который, как уже упоминалось ранее, оказывал банкирские услуги правительству Британии, а позже и Франции. Действия Бенджамина Стронга и Нью-йоркского Федерального резервного банка в дисконтировании своих векселей позволили войне тянуться до момента вступления в неё США в 1917 году.

Действия Стронга создали прецедент, что Нью-йоркский Федеральный резервный банк будет играть ведущую роль во всех международных финансовых сделках ФРС и банков – её членов. До принятия Закона о банках 1935 года он единолично непосредственно контролировал всю зарубежную монетарную и банковскую политику США. Президент Нью-йоркского Федерального резервного банка был, по сути, в этом отношении властью сам по себе. Только кризис 1930-х вынудил провести хотя бы косметические перемены в этой власти.

Золотая стратегия Банка Англии

Возвращение Англии к золотому стандарту в течение 1920-х годов занимало центральное место в её послевоенной экономической стратегии перестройки лондонского Сити в качестве мирового финансового центра. Золотой стандарт являлся также сердцем всей международной кредитной пирамиды, которая возводилась с 1925 года, пока не рухнула в 1929–1931 годах. Не немецкие репарационные платежи или военные займы союзников, а скорее глубоко порочный американский послевоенный стандарт и шаткая позиция Банка Англии стали решающими факторами, обусловившими наихудшую в истории глобальную экономическую дефляцию.

Англия воевала в безнадёжной Бурской войне двумя десятилетиями ранее для того, чтобы обеспечить Банку Англии контроль над крупнейшими в мире разведанными месторождениями золота в Витватерсранде. Теперь, после долгой европейской войны золотой дождь иссяк, уйдя на уплату жизненно необходимых военных закупок у США через «Дж. П. Морган и К°» и американское правительство. Вместе с опустошением своих золотых резервов лондонский Сити потерял и контроль над мировым кредитованием, сердцем британского геополитического влияния.

В 1919 году, в начале послевоенной борьбы за условия союзнических военных долгов, немецкие репарации и другие насущные вопросы, британское правительство было вынуждено формально отозвать привязку фунта стерлингов к золоту и отказаться от довоенного соотношения 4,86 доллара США за один фунт, поскольку Вашингтон настаивал, чтобы Британия возвратила свои миллиардные займы, взятые в американских банках, сначала в моргановских, а потом в Министерстве финансов США.

Британский истеблишмент наивно ожидал, что их американские «кузены» забудут об этих долгах после того, как англо-американо-французско-итальянский союзный фронт выиграл войну. Эти иллюзии быстро испарились, поскольку правительство США под давлением Моргана и Уолл-Стрит отказалось менять свою позицию. Так как большая часть британской торговли с Америкой была в хроническом дефиците, Великобритания больше не могла даже в фантазиях представить, что она сможет вернуть своё довоенное значение в качестве центра мирового золотого стандарта.

В 1919 году державой с сильнейшей экономикой, очевидно, была уже не Британская империя, США, которые вышли из Первой мировой войны на очень мощную позицию кредитора всех основных европейских стран. Американские золотые резервы в течение войны умножились в четыре раза, что сделало их крупнейшим в мире запасом монетарного золота. (15) Процесс накопления золота шёл вплоть до великого краха фондового рынка в 1929 году. (16) Британия напротив имела тяжёлые зарубежные долги, в основном, Соединённым Штатам. Её валюта резко обесценилась, а золотые резервы упали до опасного минимума.

Значение золота оказалось решающим фактором в определении, какая именно держава служила мировым финансовым центром. В 1919 году США восстановили привязку доллара к золоту после её отмены в течение предыдущих двух лет после вступления Америки в войну в 1917 году. В отличие от Британии Америка не имела проблем с возвратом к золотому стандарту, поскольку скопила огромные запасы золота. США имели выгодные позиции в создании нового послевоенного золотого стандарта и по причине своих резервов, и по причине своей новой роли в качестве мирового рынка золота.

Южная Африка вознамерилась пойти своим путем

Ещё одна вырисовывающаяся угроза Великобритании (в дополнение к её военным долгам Америке) состояла в том, что Южная Африка, крупнейший в мире производитель золота, была готова поставлять будущую продукцию своих золотых рудников непосредственно в Нью-Йорк, а не в лондонский Сити, сделав тем самым Нью-Йорк основным рынком золота в мире. Это лишило бы Банк Англии его самого мощного оружия: контроля над мировыми золотыми потоками. Финансовый центр мира окончательно переместился бы в Нью-Йорк с разрушительными последствиями для влияния Англии на мировые события.

В марте 1919 года лондонский Комитет производителей золота, британская группа, которая контролировала чеканку южноафриканского и прочего золота, написала письмо лорду Канлиффу, управляющему Банка Англии с предупреждением о страшных последствиях:

«Благодаря нашей несчастливой промышленной позиции, американский курс будет оставаться ниже золотого паритета (со стерлингом) ещё несколько лет, и трудно представить себе возникшие условия, которые установили бы его выше золотого паритета. В таком положении немыслимо, что производители золота в Южной Африке не примут незамедлительные меры по организации перевозки своих товаров в Нью-Йорк, который в течение нескольких лет будет лучшим рынком, или что правительство Южной Африки не окажет им всяческую помощь в этом деле. Если поток золота из Южной Африки в очередной раз отклонится в Нью-Йорк, позже будет не просто повернуть его обратно, поскольку, если Нью-Йорк стано-, вится наилучшим и свободнейшим рынком слиткового золота, это будет мощным толчком к установлению Нью-Йорка в качестве центрального валютного рынка в мире». (17)

Что предупредить такое опустошительное развитие событий, Банк Англии и лондонский Сити пошли на экстраординарные меры, чтобы оказать давление на политику правительства Южной Африки. Банк Англии надавил на транспортные компании, чтобы они снизили грузовые тарифы между Южной Африкой и Лондоном для того, чтобы сделать невыгодной доставку золота в Нью-Йорк. Кроме того, была установлена тщательная слежка за растущим транспортными связями США с Южной Африкой.

Но самый жёсткий контроль осуществлялся через прямое вмешательство Банка Англии с помощью дружественного правительства в Южной Африке. Премьер-министром Южной Африки в 1919 году был Ян Смэтс, член британского «Круглого стола», внутреннего круга, в который входили могущественнейшие в Англии люди. Смэтс провёл военные годы в Лондоне в качестве члена имперского военного кабинета Ллойда Джорджа, одновременно сохраняя свой пост в правительстве Южной Африки. Он был горячим защитником интересов империи и одним из главных архитекторов версальской концепции Лиги Наций. Короче говоря, Смэтс был тем человеком, на которого можно было положиться в поддержке английских интересов в самых сложных ситуациях. (18)

Смэтс возглавил южноафриканское правительство в августе 1919 года сразу после того, как Британия была вынуждена отказаться от золотого стандарта для стерлинга.

В апреле 1919 года Банк Англии подписал соглашение с южноафриканскими производителями золота, гарантировав, что золото Южной Африки будет продаваться через Банк Англии, за исключением продаж, необходимых для местной валюты. Британский Парламент принял также в 1920 году Закон о контроле экспорта, который запрещал свободный экспорт британского золота.

Такой двойной контроль над потоками золота в Лондон и из него должен был дать преимущества лондонским банкам, ведущим операции с золотом. Среди последних были Ротшильды, совершенно случайно являвшихся крупнейшими финансовыми поручителями компаний, владеющих золотыми приисками в Южной Африке. Цель Лондона (оставаться вне золотого стандарта, одновременно выборочно отрицая контроль над основными золотыми поставками в Нью-Йорк) имела величайшую стратегическую важность для будущего Британской империи.

Соглашение между Банком Англии и Горнорудной палатой Южной Африки, подписанное в июле 1919 года, очевидно дало лондонскому Сити то, в чём последний срочно нуждался: продолжение эксклюзивного контроля над поставками золота из Южной Африки и способность предупреждать прямые перевозки золота в Нью-Йорк.

Южная Африка стала ключом к будущей стратегии Лондона по возвращению своей довоенной роли как финансовой Мекки мира.

Дата добавления: 2015-08-02; просмотров: 36 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Глава 4 | | | Глава 5 2 страница |