Читайте также:

|

6.1. ФУНКЦИЯ «ГРУППОВОЕ ДОБАВЛЕНИЕ» В СПРАВОЧНИКЕ «ОСНОВНЫЕ

СРЕДСТВА» ПРЕДНАЗНАЧЕНА ДЛЯ ДОБАВЛЕНИЯ В СПРАВОЧНИК

СВЕДЕНИЙ О

1) группе однотипных объектов основных средств отличающихся только инвентар-

ными номерами

2) любой произвольной группе объектов основных средств

3) группе однотипных объектов основных средств, относящихся к одной амортизаци-

онной группе

4) группе однотипных объектов основных средств, относящихся к одному классу:

«Здания», «Сооружения», «Машины и оборудование» и т.п.

6.2. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ХРАНЕНИЯ СПРАВОЧНОЙ ИНФОР-

МАЦИИ ОБ ОБЪЕКТАХ СТРОИТЕЛЬСТВА ИСПОЛЬЗУЕТСЯ

1) справочник «Основные средства» с видом группы основных средств «Объекты

строительства»

2) справочник «Объекты строительства»

3) документ «Поступление товаров и услуг» с видом операции «Объекты строитель-

ства»

4) документ «Объекты строительства»

6.3. ПРИОБРЕТЕНИЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ, НЕ ТРЕБУЮЩИХ МОНТАЖА, ЗА ПЛАТУ ОТРАЖАЕТСЯ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ ДОКУМЕНТОМ ТИПОВОЙ КОНФИГУРАЦИИ «ПОСТУПЛЕНИЕ ТОВАРОВ И УСЛУГ» С ВИДОМ ОПЕРАЦИИ

1) «Объекты строительства»

2) «Покупка, комиссия»

3) «Оборудование»

4) «Оборудование» или с видом операции «Объекты строительства»

5) «Оборудование» или с видом операции «Покупка, комиссия»

6.4. ПРИОБРЕТЕНИЕ ЗА ПЛАТУ ОБОРУДОВАНИЯ, ТРЕБУЮЩЕГО МОНТАЖА, ОТРАЖАЕТСЯ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ ДОКУМЕНТОМ ТИПОВОЙ КОНФИГУРАЦИИ «ПОСТУПЛЕНИЕ ТОВАРОВ И УСЛУГ» С ВИДОМ ОПЕРАЦИИ

1) «Оборудование»

2) «Объекты строительства»

3) «Покупка, комиссия»

4) «Оборудование» или с видом операции «Объекты строительства»

5) «Оборудование» или с видом операции «Покупка, комиссия»

6.5. ПРИ ВВОДЕ ДОКУМЕНТОВ ТИПОВОЙ КОНФИГУРАЦИИ ПО ПОСТУПЛЕНИЮ ОСНОВНЫХ СРЕДСТВ И ОБОРУДОВАНИЯ ДЕБЕТУЕМЫЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА ОПРЕДЕЛЯЮТСЯ ИСХОДЯ ИЗ ДАННЫХ

1) справочника «Основные средства»

2) справочника «Объекты строительства»

3) регистра сведений «Счета учета номенклатуры»

4) регистра сведений «Счета бухгалтерского учета ОС»

5) регистра сведений «Счета учета номенклатуры» или регистра сведений «Счета

бухгалтерского учета ОС»

6.6. В ТИПОВОЙ КОНФИГУРАЦИИ ПРИОБРЕТЕНИЕ ОБЪЕКТОВ НЕЗАВЕР-

ШЕННОГО СТРОИТЕЛЬСТВА ОТРАЖАЕТСЯ ДОКУМЕНТОМ

1) принятие к учету ОС с видом операции «Объекты строительства»

2) списание ОС

3) «Поступление товаров и услуг» с операцией «Объекты строительства»

4) требование-накладная

6.7. В ТИПОВОЙ КОНФИГУРАЦИИ ОТРАЖЕНИЕ ОПЕРАЦИИ ПОСТУПЛЕНИЯ

НЕМАТЕРИАЛЬНЫХ АКТИВОВ ВЫПОЛНЯЕТСЯ ПРИ ПОМОЩИ

1) документа «Поступление товаров (услуг)»

2) документа «Поступление НМА»

3) документа «Принятие к учету НМА»

4) документов «Поступление товаров (услуг)» или «Поступление НМА»

5) документов «Поступление товаров (услуг)» или «Принятие к учету НМА»

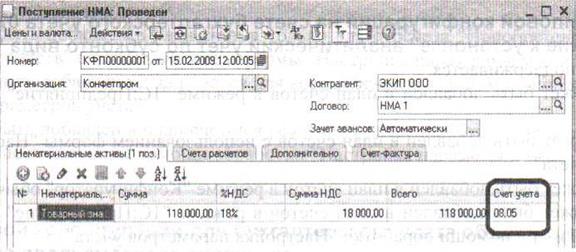

6.8. В документе «Поступление НМА» счет бухгалтерского учета определяется

1) по умолчанию исходя из данных регистра сведений «Счета бухгалтерского учета

НМА»

2) по умолчанию исходя из данных регистра сведений «Счета учета номенклатуры»

3) по умолчанию исходя из вида объекта учета, указанного в справочнике «Нематери-

альные активы и расходы на НИОКР»

4) пользователем и вводится в документ только вручную

6.9. В ТИПОВОЙ КОНФИГУРАЦИИ НА СЧЕТЕ БУХГАЛТЕРСКОГО УЧЕТА

01 «ОСНОВНЫЕ СРЕДСТВА» АНАЛИТИЧЕСКИЙ УЧЕТ ВЕДЕТСЯ В РАЗРЕЗЕ

1) только одного вида субконто «Основные средства»

2) только одного вида субконто “Номенклатура»

3) двух видов субконто «Основные средства» и «Подразделения»

4) двух видов субконто «Номенклатура» и «Подразделения»

5) двух видов субконто «Номенклатура» и «Материально-ответственное лицо»

6.10. В ТИПОВОЙ КОНФИГУРАЦИИ НА СЧЕТЕ БУХГАЛТЕРСКОГО УЧЕТА

02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ» АНАЛИТИЧЕСКИЙ УЧЕТ

ВЕДЕТСЯ В РАЗРЕЗЕ

1) только одного вида субконто «Основные средства»

2) двух видов субконто «Основные средства» и «Подразделения»

3) трех видов субконто «Основные средства», «Подразделения», «Материально-

ответственное лицо»

4) двух видов субконто «Основные средства», «Материально-ответственное лицо»

5) только одного вида субконто «Номенклатура»

6.11. В ТИПОВОЙ КОНФИГУРАЦИИ НА СЧЕТЕ БУХГАЛТЕРСКОГО УЧЕТА

08.05 «ПРИОБРЕТЕНИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ» АНАЛИТИЧЕ-

СКИЙ УЧЕТ ВСЕГДА ВЕДЕТСЯ ПО

1) субконто вида «Номенклатура»

2) двум субконто вида «Номенклатура» и «Партии»

3) субконто вида «Нематериальные активы»

4) двум субконто вида «Нематериальные активы» и «Партии»

5) двум субконто вида «Нематериальные активы» и «Подразделения»

6.12. В ТИПОВОЙ КОНФИГУРАЦИИ НА СЧЕТЕ БУХГАЛТЕРСКОГО УЧЕТА

07 «ОБОРУДОВАНИЕ К УСТАНОВКЕ» АНАЛИТИЧЕСКИЙ УЧЕТ ПО

СУБОНТО ВИДА «ПАРТИИ»

1) не поддерживается

2) может быть добавлен в план счетов в режиме «1С:Предприятие» обычным способом

3) может быть добавлен в план счетов с использованием формы «Настройка параметров учета»

4) может быть добавлен в план счетов в режиме «Конфигуратор» обычным способом

5) может быть добавлен в план счетов в режиме «1С:Предприятие» обычным спосо-

бом или при помощи обработки «Настройка параметрон учета»

6.13. В ТИПОВОЙ КОНФИГУРАЦИИ НА СЧЕТЕ БУХГАЛТЕРСКОГО УЧЕТА

08.05 «ПРИОБРЕТЕНИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ» АНАЛИТИЧЕ-

СКИЙ УЧЕТ ПО СУБКОНТО ВИДА

1) не поддерживается

2) поддерживается аналогично счету 08.04 «Приобретение объектов основных

средств»

3) устанавливается только при помощи обработки «Настройка параметров учета» в

режиме ведения бухгалтерского учета

4) устанавливается только при помощи обработки «Настройка параметров учета» в

режиме «Конфигуратор»

6.14. В ТИПОВОЙ КОНФИГУРАЦИИ НА СЧЕТЕ БУХГАЛТЕРСКОГО УЧЕТА

07 «ОБОРУДОВАНИЕ К УСТАНОВКЕ» АНАЛИТИЧЕСКИЙ УЧЕТ ПО

СУБКОНТО ВИДА «СКЛАДЫ»

1) не поддерживается

2) может быть установлен пользователем в режиме «1С:Предприятие» только

вручную

3) может быть установлен в режиме «1С:Предпритие» только с использованием

формы «Настройка параметров учета»

4) может быть установлен пользователем в режиме «Конфигуратор» при помощи

обработки «Настройка параметров учета»

5) может быть установлен пользователем в режиме «1С:Предприятие» вручную или

при помощи обработки «Настройка параметров учета»

6.15. В ТИПОВОЙ КОНФИГУРАЦИИ НА СЧЕТЕ БУХГАЛТЕРСКОГО УЧЕТА

08 «ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ» АНАЛИТИЧЕСКИЙ УЧЕТ

ПО СУБКОНТО ВИДА «ПАРТИИ»

1) не поддерживается

2) может быть добавлен в план счетов только для субсчетов «Приобретение объектов основных средств» и «Приобретение нематериальных активов» при помощи обработки «Настройка параметров учета»

3) может быть добавлен в план счетов только для субсчета «Приобретение объектов основных средств» с использованием формы «Настройка параметров учета»

4) может быть добавлен в план счетов для всех субсчетов при помощи обработки

«Настройка параметров учета»

5) может быть добавлен в план счетов в режиме «1С:Предприятие» для всех субсчетов обычным способом и при помощи обработки «Настройка параметров учета»

6.16. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕК-ТОВ СТРОИТЕЛЬСТВА ПРЕДУСМОТРЕНА АНАЛИТИКА ПО ОБЪЕКТАМ

1) строительства

2) строительства и способам строительства

3) строительства и статьям затрат

4) строительства, статьям затрат и способам строительства

5) строительства, статьям затрат и подразделениям организации

6.17. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ БУХГАЛТЕРСКОГО УЧЕТА ОБЪЕК-ТОВ СТРОИТЕЛЬСТВА ПРЕДУСМОТРЕНА АНАЛИТИКА ПО

1) номенклатуре

2) номенклатуре и складам

3) номенклатуре, складам и партиям

4) объектам строительства и способам строительства

5) объектам строительства, статьям затрат и способам строительства

6.18. СПРАВОЧНИК ТИПОВОЙ КОНФИГУРАЦИИ «ПАРАМЕТРЫ ВЫРАБОТКИ

ОС» ПРЕДНАЗНАЧЕН ДЛЯ ВЕДЕНИЯ СПИСКА

1) основных средств, для которых предусмотрено начисление амортизации методом «Пропорционально объему продукции (работ)»

2) основных средств, для которых предусмотрено начисление амортизации методами «Пропорционально объему продукции (работ)» или «По единым нормам на 1000 км пробега»

3) параметров, контролируемых при начислении амортизации методом «Пропорционально объему продукции (работ)»

4) параметров, контролируемых при начислении амортизации методами «По единым нормам на 1000 км пробега»

5) параметров, контролируемых при начислении амортизации методами «Пропорционально объему продукции (работ)» или «По единым нормам на 1000 км пробега»

6.19. УЧЕТ МАТЕРИАЛЬНЫХ И ТРУДОВЫХ ЗАТРАТ НА СТРОИТЕЛЬСТВО

ОБЪЕКТОВ ОС В ТИПОВОЙ КОНФИГУРАЦИИ ВЫПОЛНЯЕТСЯ

1) специальным документом по учету материальных и трудовых затрат на строитель-

ство ОС

2) набором специальных документов по учету материальных, трудовых затрат на

строительство ОС

3) общими документами типовой конфигурации по учету материальных, трудовых

затрат

4) набором специальных документов по учету материальных и трудовых затрат на

строительство ОС, а также общими документами по учету материальных, трудовых

прочих затрат

6.20. ДЛЯ ОРГАНИЗАЦИИ ПОСТАТЕЙНОГО АНАЛИТИЧЕСКОГО УЧЕТА

ЗАТРАТ НА СТРОИТЕЛЬСТВО ОБЪЕКТОВ ОС ИСПОЛЬЗУЕТСЯ

1) отдельный справочник статей затрат на строительство объектов ОС

2) общий справочник статей затрат

3) отдельный регистр сведений по статьям затрат на строительство объектов ОС для

организаций предприятия

4) общий регистр сведений по статьям затрат организаций предприятия

6.21. В ДОКУМЕНТЕ «ПРИНЯТИЕ К УЧЕТУ ОС» ПРИ СПИСАНИИ СТОИМОСТИ

ОБЪЕКТА ОС НА ЗАТРАТЫ, СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА И СТАТЬИ

ЗАТРАТ ОПРЕДЕЛЯЮТСЯ

1) пользователем вручную

2) из справочника «Основные средства»

3) из справочника «Способы отражения расходов по амортизации»

4) из регистра сведений «Способы отражения расходов по амортизации ОС (бухгал-

терский учет)»

5) из регистра сведений «Способы распределения статей затрат организации»

6.22. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ЕЖЕМЕСЯЧНОГО РАСЧЕТА АМОР-

ТИЗАЦИИ ОС ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

1) используется документ «Амортизация ОС»

2) используется документ «Амортизация ОС и НМА»

3) используется документ «Регламентная операция» с видом операции «Амортизация

и износ основных средств»

4) используется документ «Установка порядка закрытия подразделений для закрытия

счетов»

5) выполняется автоматически при переходе в новый отчетный период

6.23. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ЕЖЕМЕСЯЧНОГО РАСЧЕТА АМОР-

ТИЗАЦИИ ОС ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

1) предусмотрены документы «Амортизация ОС (бухгалтерский учет) и «Амор-

тизация ОС (налоговый учет)»

2) предусмотрен документ «Амортизация ОС и НМА»

3) предусмотрен документ «Амортизация ОС»

4) используется документ «Регламентная операция» с видом операции «Амортизация

и износ основных средств»

6.24. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ОТРАЖЕНИЯ МОДЕРНИЗАЦИИ ОС

ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

1) предусмотрены документы «Модернизация ОС (бухгалтерский учет) и «Модерни-

зация ОС (налоговый учет)»

2) предусмотрен документ «Модернизация ОС и НМА»

3) предусмотрен документ «Модернизация ОС»

4) предусмотрен документ «Инвентаризация ОС»

6.25. ОДНИМ ИЗ СПОСОБОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ

СРЕДСТВ, ПРЕДУСМОТРЕННЫХ ТИПОВОЙ КОНФИГУРАЦИЕЙ, ЯВЛЯЕТ-

СЯ МЕТОД

1) ФИФО

2) «По сумме чисел лет деятельности предприятия»

3) «По средней сумме чисел лет срока полезного использования»

4) «Уменьшаемого остатка»

5) «Пропорционально объему выручки»

6.26. ОДНИМ ИЗ СПОСОБОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ

СРЕДСТВ, ПРЕДУСМОТРЕННЫХ ТИПОВОЙ КОНФИГУРАЦИЕЙ, ЯВЛЯЕТ-

СЯ МЕТОД

1) ФИФО

2) «По сумме чисел лет срока полезного использования»

3) «По средней сумме чисел лет срока полезного использования»

4) «Уменьшаемого остатка объема выпускаемой продукции»

5) «Пропорционально объему выручки»

6.27. ПАРАМЕТРЫ, ИСПОЛЬЗУЕМЫЕ СИСТЕМОЙ ДЛЯ РАСЧЕТА АМОРТИЗА-

ЦИИ ОС ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА, ВВОДЯТСЯ ПОЛЬЗОВА-

ТЕЛЕМ В

1) справочник «Основные средства»

2) документ «Принятие к учету ОС»

3) регистр сведений «Способы отражения расходов по амортизации ОС (бухгалтер-

ский учет)»

4) справочник «Основные средства» или в документ «Принятие к учету ОС»

5) справочник «Основные средства» или в регистр сведений «Способы отражения

расходов по амортизации ОС (бухгалтерский учет)»

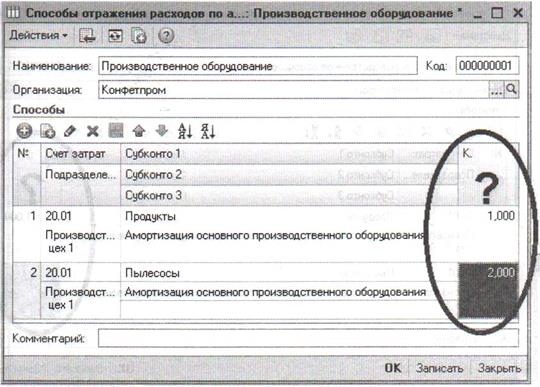

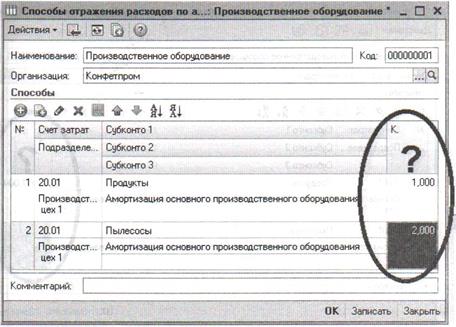

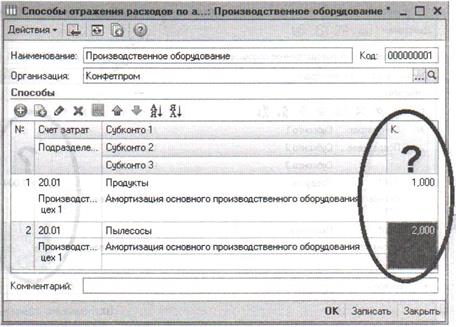

6.28. ПРИ ОПИСАНИИ СПОСОБОВ ОТРАЖЕНИЯ РАСХОДОВ ПО АМОРТИЗА-

ЦИИ (ПОГАШЕНИЮ СТОИМОСТИ) В КОЛОНКЕ «К»

1) устанавливается «1» для основных средств, по которым ведется количественный

учет

2) устанавливает коэффициент распределения расходов, его заполнение не обязатель-

но, если расходы относятся на одну позицию

3) устанавливается коэффициент распределения расходов, его заполнение обязатель-

но, даже если расходы относятся на одну позицию

4) устанавливается количество основных средств из их общего числа при ведении

количественного учета ОС данного вида

5) указывается количество основных средств, подлежащих амортизации, из общего

числа ОС данного вида

6.29. ПРИ ОПИСАНИИ СПОСОБОВ ОТРАЖЕНИЯ РАСХОДОВ ПО АМОРТИЗА-

ЦИИ (ПОГАШЕНИЮ СТОИМОСТИ) В КОЛОНКЕ «К»

1) устанавливается «1» для основных средств, по которым ведется количественный

учет

2) устанавливается коэффициент распределения расходов, причем сумма всех коэффициентов должна быть равна единице

3) устанавливает коэффициент распределения расходов, причем сумма всех коэффициентов не должна быть больше единицы

4) устанавливается коэффициент распределения расходов, причем сумма всех коэффициентов может быть произвольной

5) указывается количество основных средств, подлежащих амортизации, из общего числа ОС данного вида

6.30. ПРИ ОПИСАНИИ СПОСОБОВ ОТРАЖЕНИЯ РАСХОДОВ ПО АМОРТИЗА-

ЦИИ (ПОГАШЕНИЮ СТОИМОСТИ) В КОЛОНКЕ «К»

1) устанавливается коэффициенты ускоренной амортизации

2) устанавливает коэффициент распределения расходов, причем сумма всех коэффициентов должна быть равна единице

3) устанавливается коэффициент распределения расходов, причем сумма всех коэффициентов может быть произвольной

4) устанавливается «1» для основных средств, по которым ведется количественный

учет

5) указывается количество основных средств, подлежащих амортизации, из общего

числа ОС данного вида

6.31. СПРАВОЧНИК ТИПОВОЙ КОНФИГУРАЦИИ «СПОСОБЫ ОТРАЖЕНИЯ

РАСХОДОВ ПО АМОРТИЗАЦИИ (ПОГАШЕНИЮ СТОИМОСТИ)»

СОДЕРЖИТ ИНФОРМАЦИЮ О

1) выбранном методе начисления амортизации: линейный, уменьшаемого остатка и

т.п.

2) распределении затрат по амортизации основного средства по нескольким счетам

3) распределении затрат по амортизации основного средства по нескольким объектам

аналитики

4) распределении затрат по амортизации основного средства и НМА (погашению

стоимости спецодежды и спецоснастки) по счетам и объектам аналитики

5) наборах параметров начисления амортизации, включающих способ начисления

амортизации, срок полезного использования, коэффициент ускорения и др.

6.32. СПРАВОЧНИК ТИПОВОЙ КОНФИГУРАЦИИ «СПОСОБЫ ОТРАЖЕНИЯ

РАСХОДОВ ПО АМОРТИЗАЦИИ (ПОГАШЕНИЮ СТОИМОСТИ)»

ИСПОЛЬЗУЕТСЯ СИСТЕМОЙ

1) только для налогового учета ОС

2) для налогового учета ОС, НМА, спецодежды и спецоснастки

3) для бухгалтерского и налогового учета ОС

4) для бухгалтерского учета ОС, НМА, спецодежды и спецоснастки

5) для бухгалтерского и налогового учета ОС, НМА, спецодежды и спецоснастки

6.33. ИНФОРМАЦИЯ О ТЕКУЩЕМ СОСТОЯНИИ ОБЪЕКТА ОСНОВНЫХ

СРЕДСТВ ХРАНИТСЯ В

1) справочнике «Основные средства»

2) справочнике «Состояния основного средства»

3) регистре сведений «Состояния ОС организаций»

4) регистре сведений «Начисление амортизации ОС (бухгалтерский учет)»

6.34. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «ВЫРАБОТКА ОС» ПРЕДНАЗ-

НАЧЕН ДЛЯ

1) отражения фактической выработки ОС за текущий месяц для начисления аморти-

зации

2) отражения факта выбытия основного средства в связи физическим износом в ре-

зультате полной выработки установленного ресурса

3) отражения фактической выработки ОС для определения срока модернизации (ре-

конструкции) ОС в результате выработки установленного ресурса

4) отражения фактической выработки ОС для определения срока планового ремонта

ОС в результате выработки установленного ресурса

5) отражения фактической выработки ОС для определения срока модернизации (реконструкции) ОС или планового ремонта в результате выработки установленного ресурса

6.35. В ТИПОВОЙ КОНФИГУРАЦИИ ПРОВОДКА В ДЕБЕТ СЧЕТА 01 И КРЕДИТ

СЧЕТА 08 ФОРМИРУЕТСЯ ДОКУМЕНТОМ «ПРИНЯТИЕ К УЧЕТУ ОС»

1) только при выборе события с ОС: «Принятие к учету с вводом в эксплуатацию»

2) только при выборе события с ОС: «Принятие к учету»

3) вне зависимости выбранного события с ОС

4) только с установленным флагом «Провести»

5) только с установленным флагом «Провести» при выборе события с ОС: «Принятие

к учету с вводом в эксплуатацию»

6.36. СЧЕТА ОТНЕСЕНИЯ ЗАТРАТ ПО АМОРТИЗАЦИИ ОБЪЕКТОВ ОС ДЛЯ

ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА ХРАНЯТСЯ В

1) справочнике «Основные средства»

2) справочнике «Способы отражения расходов по амортизации (погашению

стоимости)»

3) регистре сведений «Учетная политика»

4) регистре сведений «Начисление амортизации ОС»

6.37. ВВОД ДОКУМЕНТА «ПЕРЕДАЧА ОС» МОЖЕТ БЫТЬ ВЫПОЛНЕН

1) только на основании ранее введенного документа «Подготовка к передаче ОС»

2) только при условии, что ранее для этого объекта ОС был введен документ

«Подготовка к передаче ОС»

3) только если документом «Подготовка к передаче ОС» не сформирована проводка

по начислению амортизации за месяц выбытия

4) при выполнении любого из условий, указанных в ответах 1 и 2

5) вне зависимости от названных условий

6.38. ПРИ ОФОРМЛЕНИИ ОПЕРАЦИИ ПРОДАЖИ ОБЪЕКТА ОС НАЧИСЛЕНИЕ

АМОРТИЗАЦИИ ЗА МЕСЯЦ ВЫБЫТИЯ ВЫПОЛНЯЕТСЯ ДОКУМЕНТОМ

1) «Подготовка к передаче ОС»

2) «Передача ОС»

3) «Амортизация ОС»

4) «Подготовка к передаче ОС» или «Передача ОС»

5) «Подготовка к передаче ОС» или «Амортизация ОС»

6.39. ОФОРМЛЕНИЕ ОПЕРАЦИИ ПРОДАЖИ ОБЪЕКТОВ ОС РЕАЛИЗУЕТСЯ В

ТИПОВОЙ КОНФИГУРАЦИИ ДОКУМЕНТОМ

1) «Выбытие ОС»

2) «Продажа ОС»

3) «Передача ОС»

4) «Выдача ОС»

5) «Сдача ОС»

6.40. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «СПИСАНИЕ ОС» ПРЕДНАЗНА-

ЧЕН ДЛЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ ВЫБЫТИЯ ОСНОВНОГО

СРЕДСТВА

1) в связи с моральным и физическим износом

2) при ликвидации в связи с чрезвычайной ситуацией

3) если сделка подлежит государственной регистрации

4) в связи с моральным и физическим износом или ликвидации в связи с чрезвычай-

ной ситуацией

5) в связи с моральным и физическим износом, в связи с чрезвычайной ситуацией, а

также, если сделка подлежит государственной регистрации

6.41. В ТИПОВОЙ КОНФИГУРАЦИИ ПРИОБРЕТЕНИЕ НМА ОТРАЖАЕТСЯ ПРИ

ПОМОЩИ

1) документа «Поступление НМА»

2) документа «Поступление товаров и услуг»

3) ручных операций

4) документа «Принятие к учету НМА»

6.42. В ТИПОВОЙ КОНФИГУРАЦИИ СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

НМА И СРОК АМОРТИЗАЦИИ ОПРЕДЕЛЯЮТСЯ

1) при вводе документа «Поступление НМА»

2) при вводе документа «Поступление товаров и услуг»

3) при вводе документа «Принятие к учету НМА»

4) независимо от ввода документов

6.43. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

ПРЕДУСМОТРЕНЫ СЛЕДУЮЩИЕ СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗА-

ЦИИ НМА:

1) линейный

2) уменьшаемого остатка

3) пропорционально объему продукции (работ)

4) способы 1 и 2

5) способы 1, 2 и 3

6.44. В ТИПОВОЙ КОНФИГУРАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЕТА

ПРЕДУСМОТРЕНЫ СЛЕДУЮЩИЕ СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗА-

ЦИИ НМА:

1) линейный

2) нелинейный

3) пропорционально объему продукции (работ)

4) способы 1 и 2

5) способы 1, 2 и 3

6.45. В ТИПОВОЙ КОНФИГУРАЦИИ ДОКУМЕНТ «ВЫРАБОТКА НМА»

1) не существует

2) предназначен для ввода объема продукции, произведенной в текущем месяце

3) предназначен для формирования проводок по начислению амортизации НМА

пропорционально объему продукции (работ)

4) предназначен для 2 и 3

6.46. В СЛУЧАЕ ПРЕКРАЩЕНИЯ ИСПОЛЬЗОВАНИЯ НЕМАТЕРИАЛЬНОГО

АКТИВА, ДАННАЯ ОПЕРАЦИЯ В ТИПОВОЙ КОНФИГУРАЦИИ

РЕАЛИЗУЕТСЯ ПРИ ПОМОЩИ

1) только ручной операции

2) документа «Выбытие НМА»

3) документа «Списание НМА»

4) «Передача НМА»

5) документа «Прекращение использования НМА»

6.47. ДОКУМЕНТ ТИПОВОЙ КОНФИГУРАЦИИ «СПИСАНИЕ НМА»

1) не существует

2) предназначен для отражения прекращения использования нематериального актива

3) предназначен для отражения прекращения использования результатов НИОКР

4) предназначен для 2 и 3

6.48. В ТИПОВОЙ КОНФИГУРАЦИИ ОПЕРАЦИЯ ПЕРЕДАЧИ ПРАВА ИСПОЛЬ-

ЗОВАНИЯ НМА ДРУГОЙ ОРГАНИЗАЦИИ

1) отражается документом «Выработка НМА»

2) отражается документом «Передача НМА»

3) отражается документом «Списание НМА»

4) не автоматизирована

6.49. В СПРАВОЧНИКЕ «ГОДОВЫЕ ГРАФИКИ АМОРТИЗАЦИИ ОС» УСТАНАВ-

ЛИВАЮТСЯ КОЭФФИЦИЕНТЫ ДЛЯ РАСПРЕДЕЛЕНИЯ

1) всей суммы амортизации объекта ОС по годам

2) годовой суммы амортизации объекта ОС по месяцам

3) месячной суммы амортизации объекта ОС по подразделениям

4) месячной суммы амортизации объекта ОС по номенклатурным группам

5) месячной суммы амортизации объекта ОС по подразделениям и по номенклатур-

ным группам

6.50. В ПРОГРАММЕ «1С:БУХГАЛТЕРИЯ» ДОКУМЕНТ «ИЗМЕНЕНИЕ

СОСТОЯНИЯ ОС»

1) позволяет приостановить начисление амортизации по объекту амортизируемого

имущества только для целей бухгалтерского учета

2) позволяет приостановить начисление амортизации по объекту амортизируемого

имущества только для целей налогового учета

3) позволяет приостановить начисление амортизации по объекту амортизируемого

имущества, как для целей бухгалтерского учета, так и для целей налогового учета

4) не позволяет приостановить начисление амортизации по объекту амортизируемого

имущества, ни для целей бухгалтерского учета, ни и для целей налогового учета

6.51. В ПРОГРАММЕ «1С:БУХГАЛТЕРИЯ» ДОКУМЕНТ «ИЗМЕНЕНИЕ ПАРА-

МЕТРОВ АМОРТИЗАЦИИ ОС»

1) позволяет приостановить начисление амортизации по объекту амортизируемого

имущества только для целей бухгалтерского учета

2) позволяет приостановить начисление амортизации по объекту амортизируемого

имущества только для целей налогового учета

3) позволяет приостановить начисление амортизации по объекту амортизируемого

имущества, как для целей бухгалтерского учета, так и для целей налогового учета

4) не позволяет приостановить начисление амортизации по объекту амортизируемого

имущества, ни для целей бухгалтерского учета, ни и для целей налогового учета

6.52. В ПРОГРАММЕ «1С:БУХГАЛТЕРИЯ» ДОКУМЕНТ «ИЗМЕНЕНИЕ

СОСТОЯНИЯ ОС»

1) позволяет изменить срок полезного использования по объекту амортизируемого имущества только для целей бухгалтерского учета

2) позволяет изменить срок полезного использования по объекту амортизируемого имущества только для целей налогового учета

3) позволяет изменить срок полезного использования по объекту амортизируемого имущества, как для целей бухгалтерского учета, так и для целей налогового учета

4) не позволяет изменить срок полезного использования по объекту амортизируемого имущества, ни для целей бухгалтерского учета, ни и для целей налогового учета

6.53. В ПРОГРАММЕ «1С:БУХГАЛТЕРИЯ» ДОКУМЕНТ «ИЗМЕНЕНИЕ ПАРА-

МЕТРОВ АМОРТИЗАЦИИ ОС»

1) позволяет изменить срок полезного использования по объекту амортизируемого имущества только для целей бухгалтерского учета

2) позволяет изменить срок полезного использования по объекту амортизируемого имущества только для целей налогового учета

3) позволяет изменить срок полезного использования по объекту амортизируемого имущества, как для целей бухгалтерского учета, так и для целей налогового учета

4) не позволяет изменить срок полезного использования по объекту амортизируемого имущества, ни для целей бухгалтерского учета, ни и для целей налогового учета

6.54. В ПРОГРАММЕ «1С:БУХГАЛТЕРИЯ» ОПЕРАЦИЯ ЧАСТИЧНОЙ ЛИКВИДАЦИИ ОСНОВНОГО СРЕДСТВА ОТРАЖАЕТСЯ В БУХГАЛТЕРСКОМ УЧЕТЕ

1) при проведении документа Модернизация ОС

2) при проведении документа Передача ОС

3) при проведении документа Списание ОС

4) при проведении документа Передача оборудования в монтаж

5) путем ввода ручной операции

6.55. В «1С:БУХГАЛТЕРИИ» РЕГИСТР НАЛОГОВОГО УЧЕТА «РЕГИСТР

ИНФОРМАЦИИ ОБ ОБЪЕКТЕ ОСНОВНЫХ СРЕДСТВ» ФОРМИРУЕТСЯ ДЛЯ

1) одного выбранного объекта основных средств

2) всех основных средств организации, принятых к налоговому учету

3) определенной пользователем группы основных средств

4) всех основных средств организации

6.56. В «1С:БУХГАЛТЕРИИ» ПРИ ОФОРМЛЕНИИ ПЕРЕДАЧИ В ЭКСПЛУАТАЦИЮ ИНВЕНТАРЯ И ХОЗЯЙСТВЕННЫХ ПРИНАДЛЕЖНОСТЕЙ ПРИ ПОМОЩИ ДОКУМЕНТА «ПЕРЕДАЧА МАТЕРИАЛОВ В ЭКСПЛУАТАЦИЮ» СЧЕТ ОТНЕСЕНИЯ ЗАТРАТ ОПРЕДЕЛЯЕТСЯ ИЗ СПРАВОЧНИКА

1) «Номенклатура»

2) «Основные средства»

3) «Способы отражения расходов по амортизации»

4) «Графики амортизации ОС»

6.57. В 1С:БУХГАЛТЕРИИ 8 ДЛЯ ОТРАЖЕНИЯ В УЧЕТЕ ОТПУСКА СО СКЛАДА В ПРОИЗВОДСТВО СПЕЦИАЛЬНОЙ ОСНАСТКИ ИСПОЛЬЗУЕТСЯ ДОКУМЕНТ

1) «Передача материалов в эксплуатацию»

2) «Требование-накладная»

3) «Перемещение товаров»

4) любой из перечисленных

5) ни один из перечисленных

6.58. В 1С:БУХГАЛТЕРИИ 8 ДЛЯ ОТРАЖЕНИЯ В УЧЕТЕ ОТПУСКА СО СКЛАДА МАЛОЦЕННЫХ ОСНОВНЫХ СРЕДСТВ (ИНВЕНТАРЯ И ХОЗЯЙСТВЕННЫХ ПРИНАДЛЕЖНОСТЕЙ), УЧИТЫВАЕМЫХ В СОСТАВЕ МПЗ, ИСПОЛЬЗУЕТСЯ ДОКУМЕНТ

1) «Передача материалов в эксплуатацию»

2) «Требование-накладная»

3) «Перемещение товаров»

4) любой из перечисленных

5) ни один из перечисленных

6.59. В 1С:БУХГАЛТЕРИИ ДЛЯ ПОСТАНОВКИ ТРАНСПОРТНОГО СРЕДСТВА

НА РЕГИСТРАЦИОННЫЙ УЧЕТ НЕОБХОДИМО

1) ввести новый элемент в справочник «Регистрация транспортных средств»

2) ввести новый документ «Регистрация транспортных средств»

3) ввести новую запись в регистр сведений «Регистрация транспортных средств»

4) выполнить любое действие из перечисленного выше

5) выполнить последовательно все действия из перечисленных выше

6.60. ВВОД ЗАПИСЕЙ В РЕГИСТРЕ СВЕДЕНИЙ «РЕГИСТРАЦИЯ ТРАНСПОРТ-

НЫХ СРЕДСТВ» ОСУЩЕСТВЛЯЕТСЯ

1) при помощи соответствующего документа

2) при помощи соответствующей обработки

3) при помощи документа Операции, введенные вручную (бухгалтерский и налоговый

учет)

4) вручную

5) любым из указанных способов

6.61. РЕГИСТР СВЕДЕНИЙ «РЕГИСТРАЦИЯ ТРАНСПОРТНЫХ СРЕДСТВ»

ОБЕСПЕЧИВАЕТ ХРАНЕНИЕ ИНФОРМАЦИИ О НАЛОГОВОЙ

1) базе

2) ставке

3) льготе

4) базе и налоговой ставке

5) базе, налоговой ставке и налоговой льготе

6.62. В СЛУЧАЕ СНЯТИЯ ТРАНСПОРТНОГО СРЕДСТВА С РЕГИСТРАЦИОННО

ГО УЧЕТА, В РЕГИСТРЕ СВЕДЕНИЙ «РЕГИСТРАЦИЯ ТРАНСПОРТНЫХ

СРЕДСТВ» НЕОБХОДИМО

1) удалить старую запись

2) откорректировать старую запись, указан в ней вид записи «Снятие с регистрацион

ного учета»

3) ввести новую запись с видом записи «Снятие с регистрационного учета»

4) сначала удалить старую запись затем ввести новую запись с видом записи «Снятие

с регистрационного учета»

6.63. В 1С:БУХГАЛТЕРИИ ДЛЯ ВВОДА СВЕДЕНИЙ О ПОСТАНОВКЕ ЗЕМЕЛЬ-

НОГО УЧАСТКА НА УЧЕТ НЕОБХОДИМО

1) ввести новый элемент в справочник «Регистрация земельных участков»

2) ввести новый документ «Регистрация земельных участков»

3) ввести новую запись в регистр сведений «Регистрация земельных участков»

4) выполнить любое действие из перечисленного выше

5) выполнить последовательно все действия из перечисленных выше

6.64. В 1С:БУХГАЛТЕРИИ ВВОД ЗАПИСЕЙ В РЕГИСТРЕ СВЕДЕНИЙ «РЕГИСТ-

РАЦИЯ ЗЕМЕЛЬНЫХ УЧАСТКОВ» ОСУЩЕСТВЛЯЕТСЯ

1) при помощи соответствующего документа

2) при помощи соответствующей обработки

3) при помощи документа «Операции, введенные вручную (бухгалтерский и налого-

вый учет)»

4) вручную

5) любым из указанных способов

6.65. РЕГИСТР СВЕДЕНИЙ «РЕГИСТРАЦИЯ ЗЕМЕЛЬНЫХ УЧАСТКОВ»

ОБЕСПЕЧИВАЕТ ХРАНЕНИЕ ИНФОРМАЦИИ О НАЛОГОВОЙ

1) базе

2) ставке

3) льготе

4) ставке и налоговой льготе

5) базе, налоговой ставке и налоговой льготе

6.66. В СЛУЧАЕ ИЗМЕНЕНИЯ СВЕДЕНИЙ О РАНЕЕ ЗАРЕГИСТРИРОВАННОМ ЗЕМЕЛЬНОМ УЧАСТКЕ, НЕ ТРЕБУЮЩИХ СНЯТИЯ УЧАСТКА С УЧЕТА И ЕГО ПОВТОРНОЙ РЕГИСТРАЦИИ, В РЕГИСТРЕ СВЕДЕНИЙ «РЕГИСТРАЦИЯ ЗЕМЕЛЬНЫХ УЧАСТКОВ» НЕОБХОДИМО

1) удалить старую запись и ввести новую запись

2) откорректировать старую запись и ввести новую запись

3) только откорректировать старую запись

4) только ввести новую запись

6.67. В 1С:БУХГАЛТЕРИИ СНЯТИЕ ЗЕМЕЛЬНОГО УЧАСТКА С УЧЕТА

ОСУЩЕСТВЛЯЕТСЯ ПУТЕМ

1) удаления записи (записей) о данном земельном участке из регистра сведений «Регистрация земельных участков»

2) корректировки записи (записей) о данном земельном участке в регистре сведений «Регистрация земельных участков», указан в ней вид записи «Снятие с регистрационного учета»

3) ввода в регистр сведений «Регистрация земельных участков» новой записи с видом записи «Снятие с регистрационного учета»

4) удаления записи (записей) о данном земельном участке из регистра сведений «Регистрация земельных участков» и последующего ввода новой записи с видом записи «Снятие с регистрационного учета»

7. Типовая конфигурация:

Дата добавления: 2015-08-02; просмотров: 250 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Учет операций с денежными средствами | | | Учет расчетных операций |