|

Читайте также: |

Сведения об организации

Консалтинговое агентство «Консул» ведет бухгалтерский учет в соответствии с Законом о бухгалтерском учете, является плательщиком налога на прибыль, ведет налоговый учет в соответствии с нормами, установленными главой 25 НК РФ и применяет положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

В учетной политике организации для целей бухгалтерского учета установлено, что активы со сроком полезного использования свыше 12 месяцев и стоимостью более 40 000 руб. учитываются в составе основных средств.

Амортизация основных средств для целей бухгалтерского учета и для целей налогового учета осуществляется линейным методом.

Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года. Для целей налогообложения прибыли организация включает в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере 10% первоначальной стоимости основных средств («амортизационная премия»).

На конец дня 31.01.2013 на расчетном счете организации находится 60 000 руб.

Операции

Организация «Консул» по договору купли-продажи приобретает у поставщика «Кондор» компьютер «Acer» в количестве 1 шт, стоимостью 55 000 руб. (в том числе НДС).

01.02.2013 Организация «Консул» производит оплату фирме «Кондор» за поставку компьютера в сумме 55 000 руб.

02.02.2013 Компьютер «Acer» в сопровождении отгрузочных документов поставщика и счета-фактуры поступает в организацию на склад «Основной».

12.02.2013 Компьютер «Acer» передан в эксплуатации в бухгалтерию для использования в управленческих целях. Срок полезного использования для компьютера определен равным 40 месяцам.

22.02.2013 Реализованы консалтинговые услуги клиенту АО «Марс» на сумму 20 000 руб. без учета НДС 18%.

22.03.2013 Реализованы консалтинговые услуги клиенту АО «Марс» на сумму 20 000 руб. без учета НДС 18%.

Необходимо:

Отразить в программе «1С:Бухгалтерия» все указанные операции.

По итогам введенных операций определить финансовые результаты за февраль 2013 г. и за март 2013 г., сформировать оборотно-сальдовую ведомость и отчет по проводкам за 1 квартал 2013г. при условии отсутствия других операций.

Если какие-то исходные данные в задании не определены, то их можно не вводить, но если их ввод необходим с точки зрения работы программы, тогда допускается ввод любых произвольных значений (например, номера расчетных счетов, договоров, подразделений, ФИО сотрудников и т.п.).

Решение:

Путь для отражения хозяйственных операций в 1С Бухгалтерия:

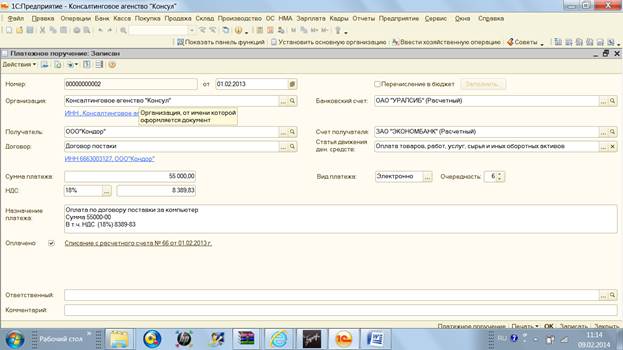

Первая операция 01.02.2013 Организация «Консул» производит оплату фирме «Кондор» за поставку компьютера «Acer» в сумме 55 000 руб.

Входим в меню Банк - Закладка Платежные поручения - Добавить

Ставим дату 01.02.2013 - из справочника Организаций выбираем Поставщика – Выбираем «договор Поставки» - Сумма платежа 55 000 руб - Ставка НДС 18% - Счет движения денежных средств «Оплата товара, работ, услуг» - В назначении платежи указываем «Оплата по договору поставки № ____от______за компьютер» - в окошке «Оплачено» ставим галочку – нажимаем Ввести списание с расчетного счета - Записать – ОК.

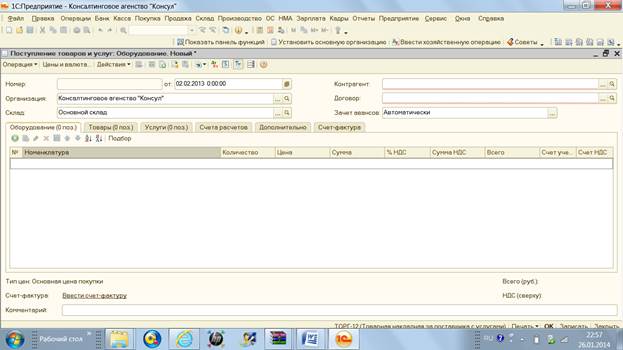

Вторая операция 02.02.2013 Компьютер «Acer» в сопровождении отгрузочных документов поставщика и счета-фактуры поступает в организацию на склад «Основной».

Меню – Покупка - Поступление товаров и услуг – Добавить – Выбираем в меню «Оборудование»

В табличной части Оборудование указывается наименование оборудования, количество, цена, ставка НДС Выбираем контрагента ООО «Кондор» - Договор Поставки – Заходим в меню Оборудование – Добавить – В номенклатуре выбираем Оборудование «Основные средства» – В Оборудование добавляем Компьютер «Acer» - Заполняем количество – Цена без НДС.– НДС 18% - на закладке Счет-фактура поставить галочку «Счет-фактура представлен» –Поставить номер входящего счета-фактуры – Дату – Отразить вычет НДС в книге покупок – Записать -ОК

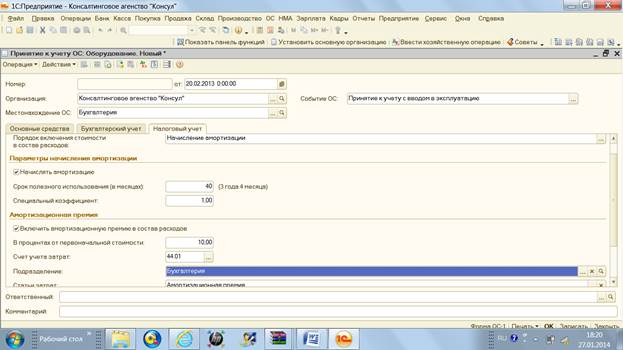

Третья операция 12.02.2013 Компьютер «Acer» передан в эксплуатации в бухгалтерию для использования в управленческих целях. Срок полезного использования для копира определен равным 40 месяцам.

Меню - ОС - Принятие к учету ОС – Добавить – Выбираем Оборудование –

Местонахождение ОС выбираем подразделение «Бухгалтерия»- на закладке Основные средства выбираем Оборудование «Компьютер Acer» - в табличной части Основные средства выбираем «Компьютер Acer»

Переходим к закладке Бухгалтерский учет. Порядок учета «Начисление амортизации»- Способ поступления выбираем «Приобретаем за плату»- Способ начисления амортизации выбираем «Линейный» - Способ отражения расходов по амортизации выбираем «Амортизация (счет 44.01)» - Срок полезного использования 40 мес.

Переходим к закладке налоговый учет. Порядок включения стоимости в состав расходов - Выдираем Начисление амортизации – Срок полезного использования 40 мес – Амортизационная премия- Ставим галочку – В процентах от первоначальной стоимости 10%(по условию задачи) – Счет учета затрат 44.01 – Подразделение Бухгалтерия – Записать –ОК.

«Амортизационная премия»

Для налогообложения прибыли фирма может сразу списать на расходы 10% или 30% стоимости основного средства. Это разрешено пунктом 9 статьи 258 Налогового кодекса. Законодатели назвали эту часть стоимости основного средства амортизационной премией. На нее амортизацию не начисляют.

В бухгалтерском учете подобная льгота не предусмотрена. Здесь амортизацию по основному средству начисляют исходя из его первоначальной стоимости. Поэтому появится временная налогооблагаемая разница и отложенное налоговое обязательство. Они будут погашаться по мере начисления амортизации.

Четвертая операция

22.02.2013 Реализованы консалтинговые услуги клиенту АО «Марс» на сумму 20 000 руб. без учета НДС 18%.

Меню- Продажа - Оказание услуг- Добавить – Ставим дату 22.02.2013

В услуге выбираем Консалтинговые услуги - Убираем галочку «сумма включает НДС» – Ставим ставку НДС 18% –– Начинаем заполнять нижнюю таблицу – Добавить – выбираем Покупателя и договор оказания услуг- Заполняем количество и сумму- Записать - Ок

Переходим на закладку счет фактура – Заполняем сумму – ставим галочку «Счет- фактуры выдан» - Записать –ОК

На закладке Счета учета выбираем Субконто «Основная номенклатурная группа»

Пятая операция

22.03.2013 Реализованы консалтинговые услуги клиенту АО «Марс» на сумму 20 000 руб. без учета НДС 18%.

Меню – Продажи –Встаем курсивом на операцию от 22.02.2013г. –Нажимаем кнопку добавить копирование- Меняем дату на 22.03.2013- Записать- ОК

Формируем финансовый результат

Меню - Операции – Выбираем закрытие месяца – Дата февраль 2013 – Нажимаем «Выполнить закрытие месяца» – После окончания операции дату меняем на Март 2013 и так же делаем закрытие месяца.

Закрываем НДС – Меню – Покупка – Ведение книги покупок – Отражение НДС к вычету

Добавить – Ставим галочки «Использовать как запись книги покупок», «Формировать проводки» - Заполняем табличную часть – Выбираем Оборудование - Сумма без НДС – Записать – ОК.

Формируем Оборотно-сальдовую ведомость

Меню - Отчеты – Оборотно-сальдовая ведомость – Выставляем период 1 квартал 2013 г. – Сформировать отчет

Вывод на печать. Нажимаем кнопочку «Печать»

Формируем отчет по операциям

Меню – Отчеты – Отчет по проводкам – выставляем период 1 квартал 2013г. - Сформировать отчет - ОК.

Вывод на печать. Нажимаем кнопочку «Печать»

Дата добавления: 2015-08-02; просмотров: 85 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Используйте с пользой то время, когда нет покупателей | | | Задание 2. |