Читайте также:

|

Рекомендуемые приемы проверки:

1. Прослеживание, подтверждение

2. Прослеживание, подтверждение

3. Перерасчет

4. Прослеживание

5. Подтверждение

6. Сканирование, подтверждение

7. Выборочная проверка, сопоставление

8. Прослеживание

Корреспонденция счетов по учету расчетов с поставщиками и покупателями.

На суммы предъявленных на оплату счетов поставщиков за поставленные ценности, оказанные услуги (работы) или фактически поступившие товары и материалы, потребленные услуги и работы составляется бухгалтерская запись:

Д-т 1310 «Материалы»,

1330 «Товары»,

7210 «Административные расходы»,

К-т 3310 «Расчеты с поставщиками и подрядчиками».

Сумма налога на добавленную стоимость включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя записью:

Д-т 3130 «Налог на добавленную стоимость по приобретенным материально - производственным запасам»

К-т 3310 «Расчеты с поставщиками и подрядчиками».

Оплата счетов поставщиков, т.е. погашение задолженности перед ними, отражается на счетах следующей записью:

Д-т 3310 «Расчеты с поставщиками и подрядчиками»

К-т 1030 «Расчетные счета»,

1060 «Валютные счета»,

1050 «Специальные счета в банках»,

3390 «Расчеты с подотчетными лицами».

По действующему законодательству налог на добавленную стоимость по приобретенным товарно-материальным ценностям или услугам, стоимость которых списывается на затраты организации (или издержки обращения), после погашения обязательств перед поставщиками предъявляется бюджету, т.е. на сумму налога, уплаченного поставщикам, уменьшаются обязательства организации перед бюджетом по уплате НДС.

Если счет поставщика был акцептован и оплачен до поступления товарно-материальных ценностей, а при приемке их на склад обнаружилась недостача, или при последующей проверке счета было обнаружено несоответствие цен условиям договора или арифметические ошибки, до выяснения их причин делают следующие бухгалтерские записи:

Д-т 3390 «Прочая кредиторская задолженность», субсчет «Расчеты по претензиям»

К-т 3310 «Расчеты с поставщиками и подрядчиками».

При поступлении товарно-материальных ценностей, на которые не получены расчетные документы поставщиков (неотфактурованные поставки), по кредиту счета 3310 отражается стоимость ценностей, исходя из цены и других условий, предусмотренных договором. Если цена не указана и не может быть установлена исходя их условий договора, то для определения величины кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах организация обычно определяет цену в отношении аналогичных ценностей.

Счет 3310 дебетуется на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств, расчетов с покупателями и заказчиками, иными организациями. Возвращенные поставщиком неиспользованные суммы аванса отражают по дебету счетов учета денежных средств и кредиту счета 3310. Ранее выданные, но не востребованные авансы списываются на убытки организации.

Схемы бухгалтерских записей при погашении задолженности перед поставщиками и подрядчиками зависят от применяемых форм расчетов.

Если задолженность погашается кредитами банка, то делается запись:

Д-т 3310 «Расчеты с поставщиками и подрядчиками»

К-т 3010 «Расчеты по краткосрочным кредитам и займам»,

2010 «Расчеты по долгосрочным кредитам и займам».

Но во время совершения расчетов организация может и сама выступать поставщиком или подрядчиком, т.е. сама продавать покупателям и заказчикам товарно-материальные ценности, выполнять работы или оказывать услуги.

Покупатели и заказчики – это организации, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы.

Учет расчетов с покупателями и заказчиками за отгруженную продукцию (работы, услуги) отражается на синтетическом счете 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков».

Этот счет дебетуется в корреспонденции со счетами, 6280 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы, кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов). При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К этому синтетическому счету открывается несколько субсчетов по видам расчетов. Аналитический учет ведется в хронологическом порядке по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю или заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

По мере отгрузки продукции и оказания услуг к оплате предъявляются расчетные документы, в которых величина выручки от их реализации (по договорной цене с налогом на добавленную стоимость) отражается:

Погашение задолженности покупателями и заказчиками (оплата расчетно-платежных документов) отражается:

Д-т 1030 «Расчетные счета»,

1060 «Валютные счета»,

1010 «Касса»

К-т 1210 «Расчеты с покупателями и заказчиками».

Организации могут получать авансы (предварительную оплату) под поставку материальных ценностей либо под выполнение работ или при частичной оплате продукции и услуг, производимых для заказчиков. На счетах бухгалтерского учета это отражается записью:

Д-т 1030 «Расчетные счета»,

1060 «Валютные счета» и др.

К-т 1210 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы полученные».

При зачете сумм ранее полученных авансов при предъявлении покупателям (заказчикам) счетов за полностью произведенные работы, проданные изделия делается проводка:

Д-т 1210 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы полученные»

К-т 1210 «Расчеты с покупателями и заказчиками».

Если расчеты производятся при совершении товарообменной операции, то по соглашению сторон может производиться взаимный зачет задолженностей. Такая операция может отражаться по:

Д-т 3310 «Расчеты с поставщиками и подрядчиками»

К-т 1210 «Расчеты с покупателями и заказчиками».

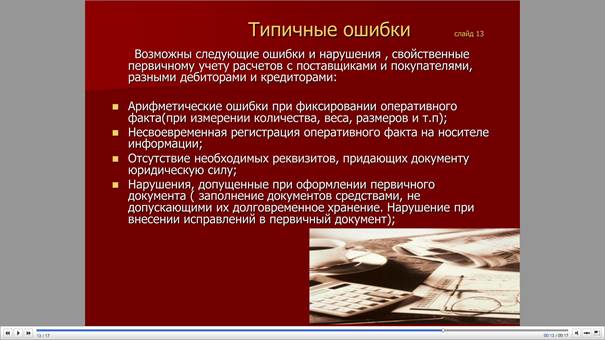

Типичные ошибки, выявляемые при проверке расчетов по совместной деятельности:

• отсутствие договора простого товарищества или составление его с нарушениями ГК РФ;

• отсутствие фактической совместной деятельности, обособленного баланса по договору простого товарищества;

• ненадлежащее ведение учета (неправильная корреспонденция счетов, отсутствие аналитического учета и т.п.);

• имущество, объединенное по договору простого товарищества, не учитывается участниками при начислении налога на имущество;

• прибыль, полученная участником, включается в налогооблагаемую прибыль по факту поступления денежных средств, убытки относятся на расходы от внереализационных операций.

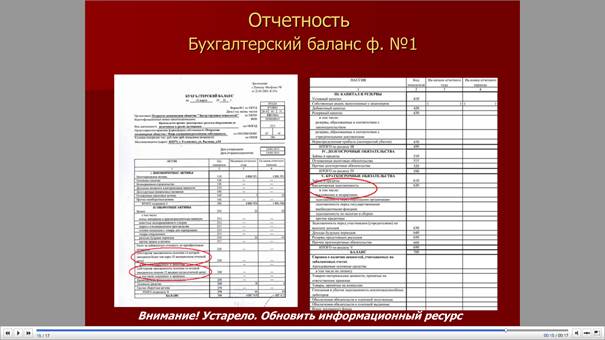

| Приложение 1 | ||||||

| к постановлению Министерства финансов Республики Беларусь | ||||||

| 31.10.2011 № 111 | ||||||

| БУХГАЛТЕРСКИЙ БАЛАНС | ||||||

| на | 20__ года | |||||

| Организация | ||||||

| Учетный номер плательщика | ||||||

| Вид экономической деятельности | ||||||

| Организационно-правовая форма | ||||||

| Орган управления | ||||||

| Единица измерения | ||||||

| Адрес | ||||||

| Дата утверждения | ||||||

| Дата отправки | ||||||

| Дата принятия | ||||||

| Активы | Код строки | На _______ 20__ года | На 31 декабря 20__ г. | |||

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | ||||||

| Основные средства | ||||||

| Нематериальные активы | ||||||

| Доходные вложения в материальные активы | ||||||

| В том числе: | ||||||

| инвестиционная недвижимость | ||||||

| предметы финансовой аренды (лизинга) | ||||||

| прочие доходные вложения в материальные активы | ||||||

| Вложения в долгосрочные активы | ||||||

| Долгосрочные финансовые вложения | ||||||

| Отложенные налоговые активы | ||||||

| Долгосрочная дебиторская задолженность | ||||||

| Прочие долгосрочные активы | ||||||

| ИТОГО по разделу I | ||||||

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | ||||||

| Запасы | ||||||

| В том числе: | ||||||

| материалы | ||||||

| животные на выращивании и откорме | ||||||

| незавершенное производство | ||||||

| готовая продукция и товары | ||||||

| товары отгруженные | ||||||

| прочие запасы | ||||||

| Долгосрочные активы, предназначенные для реализации | ||||||

| Расходы будущих периодов | ||||||

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | ||||||

| Краткосрочная дебиторская задолженность | ||||||

| Краткосрочные финансовые вложения | ||||||

| Денежные средства и их эквиваленты | ||||||

| Прочие краткосрочные активы | ||||||

| ИТОГО по разделу II | ||||||

| БАЛАНС | ||||||

| Собственный капитал и обязательства | Код строки | На _______ 20__ года | На 31 декабря 20__ г. | |||

| III. СОБСТВЕННЫЙ КАПИТАЛ | ||||||

| Уставный капитал | ||||||

| Неоплаченная часть уставного капитала | ||||||

| Собственные акции (доли в уставном капитале) | ||||||

| Резервный капитал | ||||||

| Добавочный капитал | ||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||

| Чистая прибыль (убыток) отчетного периода | ||||||

| Целевое финансирование | ||||||

| ИТОГО по разделу III | ||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Долгосрочные кредиты и займы | ||||||

| Долгосрочные обязательства по лизинговым платежам | ||||||

| Отложенные налоговые обязательства | ||||||

| Доходы будущих периодов | ||||||

| Резервы предстоящих платежей | ||||||

| Прочие долгосрочные обязательства | ||||||

| ИТОГО по разделу IV | ||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Краткосрочные кредиты и займы | ||||||

| Краткосрочная часть долгосрочных обязательств | ||||||

| Краткосрочная кредиторская задолженность | ||||||

| В том числе: | ||||||

| поставщикам, подрядчикам, исполнителям | ||||||

| по авансам полученным | ||||||

| по налогам и сборам | ||||||

| по социальному страхованию и обеспечению | ||||||

| по оплате труда | ||||||

| по лизинговым платежам | ||||||

| собственнику имущества (учредителям, участникам) | ||||||

| прочим кредиторам | ||||||

| Обязательства, предназначенные для реализации | ||||||

| Доходы будущих периодов | ||||||

| Резервы предстоящих платежей | ||||||

| Прочие краткосрочные обязательства | ||||||

| ИТОГО по разделу V | ||||||

| БАЛАНС | ||||||

| Руководитель | ||||||

| (подпись) | (инициалы, фамилия) | |||||

| Главный бухгалтер | ||||||

| (подпись) | (инициалы, фамилия) | |||||

| ___ _________________ 20___ г. | ||||||

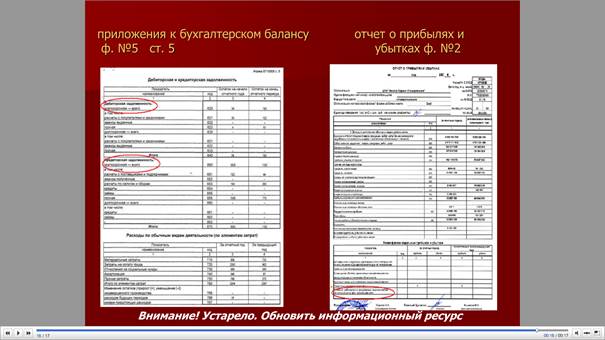

| Приложение 2 | ||||||

| к постановлению Министерства финансов Республики Беларусь | ||||||

| 31.10.2011 № 111 | ||||||

| ОТЧЕТ | ||||||

| о прибылях и убытках | ||||||

| на | 20__ года | |||||

| Организация | ||||||

| Учетный номер плательщика | ||||||

| Вид экономической деятельности | ||||||

| Организационно-правовая форма | ||||||

| Орган управления | ||||||

| Единица измерения | ||||||

| Адрес | ||||||

| Наименование показателей | Код строки | За _______ 20__ года | За _______ 20__ года | |||

| Выручка от реализации продукции, товаров, работ, услуг | ||||||

| Себестоимость реализованной продукции, товаров, работ, услуг | ||||||

| Валовая прибыль (010 – 020) | ||||||

| Управленческие расходы | ||||||

| Расходы на реализацию | ||||||

| Прибыль (убыток) от реализации продукции, товаров, работ, услуг (030 – 040 – 050) | ||||||

| Прочие доходы по текущей деятельности | ||||||

| Прочие расходы по текущей деятельности | ||||||

| Прибыль (убыток) от текущей деятельности (± 060 + 070 – 080) | ||||||

| Доходы по инвестиционной деятельности | ||||||

| В том числе: | ||||||

| доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов | ||||||

| доходы от участия в уставном капитале других организаций | ||||||

| проценты к получению | ||||||

| прочие доходы по инвестиционной деятельности | ||||||

| Расходы по инвестиционной деятельности | ||||||

| В том числе: | ||||||

| расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов | ||||||

| прочие расходы по инвестиционной деятельности | ||||||

| Доходы по финансовой деятельности | ||||||

| В том числе: | ||||||

| курсовые разницы от пересчета активов и обязательств | ||||||

| прочие доходы по финансовой деятельности | ||||||

| Расходы по финансовой деятельности | ||||||

| В том числе: | ||||||

| проценты к уплате | ||||||

| курсовые разницы от пересчета активов и обязательств | ||||||

| прочие расходы по финансовой деятельности | ||||||

| Иные доходы и расходы | ||||||

| Наименование показателей | Код строки | За _______ 20__ года | За _______ 20__ года | |||

| Прибыль (убыток) от инвестиционной, финансовой и иной деятельности (100 – 110 + 120 – 130 ± 140) | ||||||

| Прибыль (убыток) до налогообложения (± 090 ± 150) | ||||||

| Налог на прибыль | ||||||

| Изменение отложенных налоговых активов | ||||||

| Изменение отложенных налоговых обязательств | ||||||

| Прочие налоги и сборы, исчисляемые из прибыли (дохода) | ||||||

| Чистая прибыль (убыток) (± 160 – 170 ± 180 ± 190 – 200) | ||||||

| Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) | ||||||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) | ||||||

| Совокупная прибыль (убыток) (± 210 ± 220 ± 230) | ||||||

| Базовая прибыль (убыток) на акцию | ||||||

| Разводненная прибыль (убыток) на акцию | ||||||

| Руководитель | ||||||

| (подпись) | (инициалы, фамилия) | |||||

| Главный бухгалтер | ||||||

| (подпись) | (инициалы, фамилия) | |||||

| ___ _________________ 20___ г. | ||||||

1. Постановление Минфина РБ №111 от 31.10.2011

2. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ

3. www.blanki.by

4. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ» (ПБУ 1/2008) (утверждено приказом Минфина России от 06.10.2008 № 106н, с изменениями от 11.03.2009 № 22н, от 25.10.2010 № 132н,от 08.11.2010 № 144н, от 27.04.2012 № 55н)

Дата добавления: 2015-07-11; просмотров: 55 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Аудит расчетов с покупателями. | | | Ужгород – 2012 Аудит |