Читайте также:

|

Налогоплательщик вправе получить налоговые вычеты (зачеты) в порядке, предусмотренном законодательством государства - члена Таможенного союза в отношении товаров, экспортированных с территории этого государства за пределы Таможенного союза.

НДС при экспорте товаров в Белоруссию и Казахстан.

Особенности исчисления НДС при реализации товаров в страны - участники таможенного союза установлены ст. 1 Протокола о товарах.

Реализация товаров на экспорт в Белоруссию или Казахстан облагается НДС по ставке 0% при условии документального подтверждения этой операции (ст. 2 Соглашения ТС, п. 1 ст. 1 Протокола о товарах).

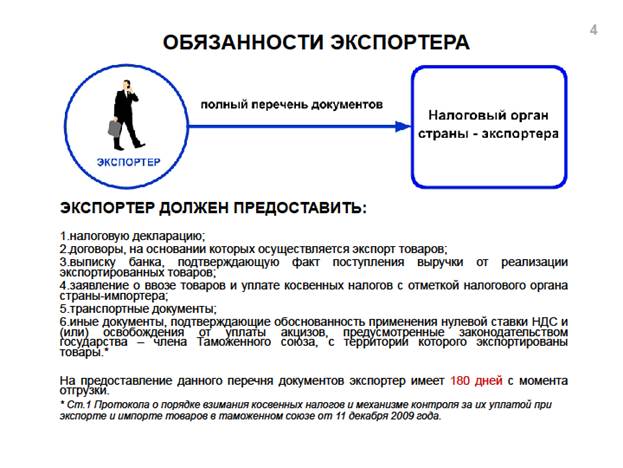

Подтвердить нулевую ставку налогоплательщик должен в течение 180 календарных дней с даты отгрузки (передачи) товаров (п. 3 ст. 1 Протокола о товарах).

Если в установленный срок налогоплательщик не подтвердит экспорт, то ему придется заплатить НДС по одной из общих ставок - 10% или 18%.

Причем налог нужно исчислить и уплатить по итогам того налогового периода, в котором произошла отгрузка (абз. 2 п. 3 ст. 1 Протокола о товарах).

Однако налогоплательщик не лишается права подтвердить факт экспорта и вернуть уплаченный НДС после того, как истек 180-дневный срок для подтверждения экспорта. Возврат налога в таком случае производится в порядке, установленном ст. ст. 176, 176.1 НК РФ (абз. 6 п. 3 ст. 1 Протокола о товарах).

При экспорте товаров в Белоруссию или Казахстан (независимо от того, подтвержден факт экспорта или нет) налогоплательщик имеет право на налоговые вычеты, предусмотренные ст. 171 НК РФ (абз. 2 п. 1, абз. 2 п. 3 ст. 1 Протокола о товарах).

Суммы оплаты, частичной оплаты, полученные налогоплательщиком в счет предстоящих поставок товаров в Белоруссию или Казахстан, не облагаются НДС до момента определения налоговой базы в соответствии с п. 3 ст. 1 Протокола о товарах.

Дата добавления: 2015-07-10; просмотров: 46 | Нарушение авторских прав