Читайте также:

|

Управління запасами.

Оптимізація рівня виробничих запасів залежить від витрат, що пов'язані з підтриманням запасів і складаються з двох елементів: витрат по зберіганню і витрат по розміщенню та виконанню замовлень. Ці два елементи змінюються обернено пропорційно один одному: чим більшими є витрати по зберіганню оборотних активів (наприклад, необхідні складські приміщення в достатньому обсязі), тим меншими є витрати по постачанню (немає необхідності зайвий раз користуватися послугами транспортних організацій).

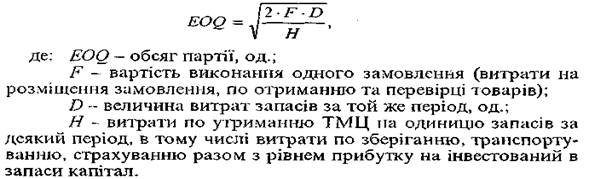

В теорії управління запасами доведено, що при деяких обмеженнях та передумовах можна розрахувати розмір оптимальної партії замовлень (Ecоnоmіс Order Quantity - ЕОQ).

Наведемо деякі умови, що використовуються при розрахунку найбільш економічного розміру замовлення. Припустимо, що вартість виконання одного замовлення (F), а витрати на зберігання одиниці запасів (Н) і величина витрат ТМЦ за деякий період (D) є постійними.

Якщо також прийняти, що витрати запасів є постійними у часі, то

середній обсяг запасів = Q/2 од.,

де Q - замовлений обсяг запасів (в одиницях), причому передбачається, що він змінюється протягом часу, що розглядається.

Графічний приклад визначення найбільш економічного (оптимального) розміру замовлення представлений на рис.

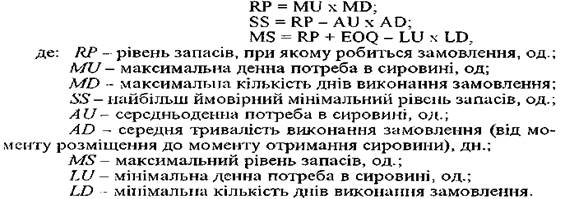

Після визначення оптимальної партії замовлення використовують наступну схему управління замовленнями, які дозволяють за допомогою ряду параметрів формалізувати процедуру оновлення запасів, наприклад, визначити рівень запасів, при якому необхідно здійснювати наступне замовлення:

Наприклад, відповідно до П(С)БО вперше у вітчизняній обліковій практиці підприємства отримали можливість застосовувати способи оцінки матеріалів, широко відомі за кордоном, як ЛІФО і ФІФО (LIFO, FIFO). Так метод ЛІФО передбачає першочергове списання на виробництво тих матеріалів, які були придбані останніми. Тоді величина залишків в балансі буде визначатись, виходячи із собівартості матеріалів, придбаних першими. Використання методу ФІФО, навпаки, базується на тому, що матеріальні запаси на кінець періоду оцінюються за цінами останніх закупок, а на собівартість реалізованої продукції використані матеріали списуються за вартістю їх перших закупок.

Найбільш розповсюдженим методом оцінки матеріальних запасів в нашій країні є метод оцінки за фактичною собівартістю придбання. До числа негативних наслідків його використання для підприємства слід віднести те, що він, з одного боку, занижує собівартість реалізованої продукції і, з іншого, тягне за собою суттєве заниження вартості матеріалів, а отже штучно завищує їх оборотність.

Контроль за ефективністю управління запасами на вітчизняних підприємствах здійснюють за допомогою аналізу зміни швидкості обороту запасів. В загальному випадку швидкість обороту виробничих запасів (ВЗ) підприємства прийнято розраховувати за допомогою формули:

Середня величина виробничих запасів за даними балансу визначається за формулою:

де Зп, Зк - відповідно величина запасів на початок періоду і на його кінець.

Потім визначається тривалість одного обороту в днях:

Управління дебіторською заборгованістю.

Розмір дебіторської заборгованості визначається багатьма факторами, які поділяються на зовнішні та внутрішні

Алгоритм управління дебіторською заборгованістю має наступні складові:

1) фінансовий аналіз діяльності організації - постачальника;

2) розробка кредитної політики організації;

3) прийняття рішення про надання кредиту, страхування дебіторської заборгованості;

4) зміна кредитної політики організації;

5) контроль за відвантаженням продукції, випискою рахунків та його відправкою покупцю; складання картотеки дебіторів;

6) контроль за фінансовим станом дебіторів;

7) прийняття рішення про можливість використання факторингу або форфейтингу;

8) при непогашеній боргу або його частини встановлення оперативного зв'язку з дебітором на предмет визнання ним боргу;

9) звернення до господарського суду із позовом про стягнення простроченої заборгованості;

10) порушення справи про банкрутство;

11) компенсація збитків з фонду безнадійних боргів.

При цьому одним з найбільш важливих етапів в управлінні дебіторською заборгованістю є фінансовий аналіз постачальника і покупця.

Аналіз та контроль рівня дебіторської заборгованості на підприємстві. Після того, як встановлено тривалість виробничо-фінансового циклу, слід провести аналіз дебіторської заборгованості підприємства - постачальника.

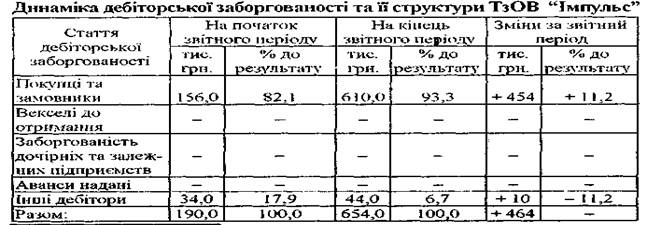

Зробимо це на прикладі ТзОВ "Імпульс".

Спочатку аналізується динаміка дебіторської заборгованості та її структура.

З таблиці видно, як в цілому змінилася величина дебіторської заборгованості за період, що аналізується, і за окремим статтями, які зміни відбулися в її структурі. У ТзОВ "Імпульс" дебіторська заборгованість за рік зросла в 3. 4 рази (яку необхідно порівняти із зростанням виручки за відповідний період). Найбільше зростання дебіторської заборгованості мало місце за покупцями та замовниками. Зменшилася питома вага заборгованості інших дебіторів в загальній сумі дебіторської заборгованості. В цілому зміни в структурі дебіторської заборгованості слід оцінити як негативні.

Далі необхідно провести аналіз дебіторської заборгованості за строками її виникнення.

Аналіз таблиці 6. 12. показує, що у організації питома вага простроченої дебіторської заборгованості зросла з 22, 3 до 49, 5 %. а безнадійної - майже в два рази.

Далі проводиться аналіз оборотності дебіторської заборгованості, для чого використовують відповідні коефіцієнти.

Для розрахунку середньої дебіторської заборгованості використовуються формули:

середньої хронологічної:

де Д31, Д32;..., ДЗn - величина ДЗ на початок кожного місяця або кварталу;

середньої арифметичної:

Чим швидше обертається дебіторська заборгованість, тим менший ризик її непогашення. Чим. вищий є цей коефіцієнт, тим агресивніша політика стягнення платежів;

Чим більший період погашення дебіторської заборгованості, тим вищий ризик її непогашення. Період до 60 днів вважається нормальним, до 90 днів - поганим, а більше 90 днів - суцільні проблеми.

Слід проаналізувати також такі показники рівня дебіторської заборгованості як:

Цей показник характеризує якість дебіторської заборгованості. Чим вищий цей показник, тим нижча ліквідність дебіторської заборгованості.

Розробка кредитної політики підприємства. На підставі аналізу динаміки дебіторської заборгованості підприємства і складеного прогнозу її стану керівники приймають рішення щодо стратегії кредитної політики підприємства, основні складові якої наведені на рис.

Період кредитування дорівнює середньому періоду погашення дебіторської заборгованості в днях, який можна розрахувати за даними попередніх періодів в середньому по галузі. Можна взяти цей показник по аналогічних підприємствах або ж розрахувати його по підприємству - постачальнику.

Особливе значення має прогноз розміру виручки від реалізації, на якому ґрунтуються всі інші розрахунки. Збільшення строку, що надається для сплати рахунків, наприклад з 30 до 60 днів, призводить до залучення нових покупців, зростання попиту на товар та обсягів продажу.

Стандарти кредитоспроможності. Кредитоспроможність з позиції позичальника - це наявність передумов для отримання кредиту, здатність повернути його і сплатити відсотки за користування кредитом, з позиції кредитора - правильне визначення розміру можливого кредиту.

Аналіз фінансового стану контрагента повинен здійснюватися в наступній послідовності:

· проводиться ранжування покупців за класами, визначається, чи входить покупець до групи провідних контрагентів, використовуючи АВС - аналіз;

· проводиться аналіз достовірності публічної звітності контрагента;

· здійснюється розрахунок кредитоспроможності з прийняттям відповідного рішення.

Аналіз фінансового стану позичальника є складовою частиною аналізу кредитного ризику при формуванні рішення про падання комерційного кредиту.

Оцінка фінансового стану позичальника також здійснюється поетапно:

1 -й етап - обчислення значень показників, які характеризують фінансовий стан покупця;

2-й етап оцінка і узагальнення показників та визначення класу надійності покупця.

Для здійснення оцінки фінансового стану позичальника юридичної особи постачальник має враховувати такі основні економічні показники його діяльності:

· платоспроможність (коефіцієнт швидкої (К1), поточної (К2) та загальної (КЗ) ліквідності);

· фінансова стійкість (коефіцієнти маневреності власних коштів, співвідношення залучених і власних (К4) коштів);

· обсяг реалізації;

· обороти за рахунками (якщо є доступ до такої інформації):

· склад та динаміка дебіторсько-кредиторської заборгованості;

· собівартість продукції;

· прибутки і збитки;

· рентабельність (К5);

· характер погашення дебіторської заборгованості в минулому.

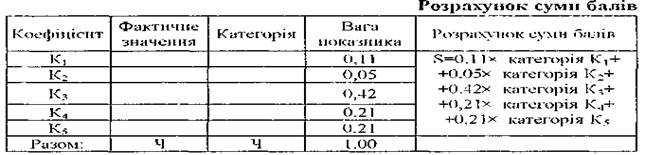

В залежності відзначення коефіцієнти К1 - К5. поділяються па три категорії (табл. 6. 16).

Кожному з оціночних коефіцієнтів присвоюється певний рейтинг (вага). Для визначення рейтингу позичальника розраховується сума балів S.

Кінцевим етапом аналізу фінансового стану позичальника є визначення його рейтингу (класу). Встановлюються три класи позичальників:

· першокласні, кредитування яких не викликає сумнівів;

· другого класу, кредитування яких потребує виваженого підходу;

· третього класу, кредитування яких пов'язане з підвищеним ризиком.

Рейтинг визначається за сумою балів:

S = 1 або 1,05 - І клас,

1 < S < 2,42 - II клас,

S > 2,42 - ІІІ клас.

Дата добавления: 2015-07-11; просмотров: 71 | Нарушение авторских прав