|

Читайте также: |

4.1 Конструкторско-технологическая подготовка производства к внедрению новой моды

Прибыльная работа предприятия, в конечном счете, зависит от того, какие результаты даст использование ресурсов находящихся в руках управляющего органа. При оценке проекта используется понятие критерий эффективности – это результат, приходящийся на единицу используемых ресурсов. Показателями такой оценки служат: конструкторская и технологическая подготовка производства к новой моде.

Подготовка производства изделий нового вида представляет собой комплекс взаимосвязанных мероприятий, включающий проектирование продукции, разработку технологический процессов и методов производства, проектирование и изготовление оборудования и оснастки, организационно-экономическую подготовку производства, освоение проектной мощности.

Основная цель технической подготовки производства заключается в обеспечении способности предприятия адаптироваться к инновационным процессам. В современных условиях происходит сокращение продолжительности жизненного цикла товара, что приводит к необходимости создания специальных условий для перехода на выпуск продукции и нового вида.

Освоение нового изделия в производстве является одним из важнейших и сложнейших процессов, позволяющих выполнить комплекс работ с целью подготовки производства нового продукта и обеспечить выход на проектную мощность. Процесс подготовки производства представляет собой совокупность мероприятий, охватывающих конструкторскую и технологическую подготовку производства.

Конструкторская подготовка производства – это процесс производства продукции включающий проектирование и экспериментальные исследования, сопровождаемые разработкой конструкторской документацией.

Конструкторская подготовка производства состоит из следующих стадий: изучения специалистами нового направления моды, подготовка технического задания, разработка технического проекта, создание рабочих чертежей, изготовление опытного образца, его доводка, обоснование технических требований для серийного производства изделия нового вида.

Комплект конструкторской документации разрабатывается в соответствии с требованиями Единой системы конструкторской (ЕСКД) и технологической (ЕСТД) документации.

Процесс проектирования ориентирован на создание новых изделий, которые имеют высокий уровень стандартизации и унификации.

Высокого уровня технологичности можно достичь, используя системы автоматического проектирования (САПР). Большой эффект дает использование автоматизированных информационно – поисковых систем (ИПС). СПАР и ИПС значительно сокращают сроки конструкторской подготовки производства.

Технологическая подготовка производства представляет собой совокупность взаимосвязанных процессов, которые определяют последовательность обработки и изготовления нововведений наиболее рациональными способами. Она осуществляется в соответствии с ГОСТами, правилами и положениями Единой системы технологической подготовки производства (ЕСТПП). Основными ее этапами являются: подготовка производства к внедрению новой моды при изготовлении и ремонте одежды, технологического процесса, проектирование и изготовление технологической оснастки и нестандартных средств механизации и автоматизации, наладка и внедрение запроектированных технологических процессов.

Технологическая подготовка должна определить последовательность работ и дать обоснование наиболее рациональных методов изготовления нового изделия при наиболее высокой производительности труда, минимальных нормах расхода материалов, топлива, энергии.

При комплексной оценке эффективности мероприятий расчеты проводятся по потреблению продукции, для выпуска которой создается новая техника. Прогрессивность принимаемого метода технического решения обеспечивается тем, что его выбор осуществляется из допустимого множества, куда обязательно должны быть включены наиболее прогрессивные варианты, в том числе зарубежные. Экономический эффект по каждому рассчитывается как полный, т.е. сопоставлением полезного результата и затрат.

4.2 Расчет плановой себестоимости и отпускной цены проектируемой модели

Одним из важнейших разделов экономического (управленческого) анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой продукции.

Себестоимость продукции - это суммарное выражение всех затрат на производство и реализацию продукции в пределах установленных законодательством норм. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию в пределах норм расхода, утвержденных законодательством.

Расчет изготовления швейного изделия в дипломном проекте необходимо произвести по следующим статьям:

-основные и вспомогательные материалы;

-основная заработка плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисление в фонд социальной защиты населения;

- страхование от несчастных случаев на производстве и профессиональных заболеваний;

- расходы на содержание и эксплуатацию оборудования;

- общепроизводственные расходы;

- общехозяйственные расколы;

- прочие производственные расходы;

- внепроизводственные расходы;

- отчисление в инновационный фонд.

Статья «Основные и вспомогательные материалы» включает в себя стоимость материалов, входящих в состав вырабатываемых изделий и вспомогательных материалов, которые используются при изготовлении данного изделия для обеспечения нормального технологического процесса. Стоимость вспомогательных материалов может быть выделена в отдельную статью в случае, если она занимает значительный удельный вес в себестоимости изделий.

В статью «Основная заработная плата производственных рабочих» включается основная заработная плата производственных рабочих и инженерно-технических работников, непосредственно участвующих в изготовлении продукции. Основная заработная плата производственных рабочих и ИТР относится на себестоимость отдельных изделий и заказов прямым путем либо пропорционально сметным ставкам, которые устанавливаются в плане на основании расчетов за изделие, заказ.

К статье «Дополнительная заработная плата производственных рабочих» относятся выплаты, предусмотренные законодательством о труде или коллективными договорами за не проработанное на производстве время рабочих: оплата очередных и дополнительных отпусков, компенсации за неиспользованные отпуска, оплата льготных часов подросткам, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных, общественных обязанностей, а также выплаты вознаграждений за выслугу лет и пр.

К статье «Отчисления в фонд социальной защиты населения» относятся отчисления с суммы основной и дополнительной заработной платы производственных рабочих по установленным ставкам.

К статье «Страховой взнос по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваниях» относятся отчисления на социальное страхование с суммы основной и дополнительной заработной платы производственных рабочих по установленным ставкам.

Статья «Расходы на содержание и эксплуатацию оборудования» включают затраты на содержание, амортизацию, ремонт производственного и подъемно-транспортного оборудования, цехового транспорта и рабочих мест. Смета расходов на содержание и эксплуатацию оборудования включает затраты, связанные с содержанием средств труда, участвующих в производственном процессе, и расходы по их восстановлению в связи с износом.

Статья «Общепроизводственные расходы» включает расходы на содержание и эксплуатацию оборудования, на организацию, обслуживание и управление производством. В нее включаются затраты, связанные с работой цехов в целом: содержание аппарата управления цеха; содержание прочего цехового персонала; амортизация зданий, сооружений и инвентаря; текущий ремонт зданий, сооружений и инвентаря; испытания, опыты, исследования, рационализация, охрана труда; износ малоценного и быстроизнашивающегося инвентаря; прочие расходы.

В статью «Общехозяйственные (общезаводские) расходы»в ходят расходы по управлению предприятием. Смета включает следующие статьи:

-расходы по управлению предприятием: заработная плата аппарата управления предприятием; затраты по командировкам и перемещениям персонала; содержание пожарной, военизированной и сторожевой охраны; отчисления на содержание вышестоящих организаций; прочие расходы.

-общехозяйственные расходы: содержание прочего общезаводского персонала; амортизация основных фондов; содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения; производство испытаний, опытов, исследований, содержание общезаводских лабораторий. Расходы на изобретательство и технические усовершенствования; охрана труда; подготовка кадров организованный набор рабочей силы; прочие расхода.

-сборы и отчисления: налоги, сборы и прочие обязательные отчисления и расходы.

При планировании общехозяйственные расходы целесообразно распределять на себестоимость конкретных видов продукции аналогично цеховым, т.е. пропорционально сумме основной заработной платы производственных рабочих и расходов на содержание и эксплуатацию оборудования.

Статья «Прочие производственные расходы» составляется на основе расчетов отчислений на научно-исследовательские работы и расходов на стандартизацию, отчислений на геолого-разведочные работы на основе данных об объеме производства (реализации) соответствующих видов продукции и установленных норм отчислений на эти цели, расходов, связанных с обеспечением нормальной эксплуатации изделий у потребителей, расходов на гарантийный ремонт изделий в пределах установленных норм и других видов затрат, не относящихся ни к одной из указанных выше статей.

Статья «Внепроизводственные расходы» отражает затраты на сбыт продукции. Исходными данными для составления сметы являются: план поставки товарной продукции потребителям и условия ее реализации, нормативы материальных, трудовых и денежных затрат на изготовление тары и упаковки, нормы и нормативы затрат на доставку продукции до станции отправления. Внепроизводственные расходы относят на изделия прямым путем исходя из их веса, объема или производственной себестоимости.

Статья «Отчисления в инновационный фонд» - это расходы на разработку и внедрение технологически новых или технологически значительно усовершенствованных производственных методов, которые, как правило, нацелены на повышение эффективности производства и на качество выпускаемой продукции.

При индивидуальном пошиве изделия в ателье стоимость материала в калькуляции не учитывается, однако в работе по статье «Основные и вспомогательные материалы» необходимо произвести расчёт, поскольку результаты нужны для определения полной стоимости изделия в подразделе 4.4.

Стоимость материала рассчитывается с учётом норм расходов и цены за единицу измерения. Результаты расчёта представлены в таблице 13.

Таблица 13 – Расчет стоимости основных и вспомогательных материалов

| Материалы | Единица измерения | Норма расхода | Цена единицы измерения, руб. | Сумма, руб. |

| основные материалы: | ||||

| Кашемир серого цвета | м | 1,7 | ||

| Продолжение таблицы 13 - Расчет стоимости основных и вспомогательных материалов | ||||

| Материалы | Единица измерения | Норма расхода | Цена единицы измерения, руб. | Сумма, руб. |

| Кожа | м | 0,6 | ||

| Подкладочная ткань | м | 1,7 | ||

| Клеевая: флизелин | м | |||

| вспомогательные материалы: | ||||

| Мел | шт. | |||

| Сантиметровая лента | шт. | |||

| Булавки | шт. | |||

| Иголки | шт. | |||

| фурнитура: | ||||

| Тесьма-молния | шт. | |||

| нитки: | ||||

| Внутренние строчки | м | |||

| Отделочные строчки | м | |||

| прочие материалы: | ||||

| Вешалка | шт. | |||

| Плечевые накладки | пара | |||

| Пакет | шт. | |||

| Итого | 507 500 |

Основная заработная плата производственных рабочих Зосн., руб. представляет собой суммарную сдельную расценку ∑R, руб. за работу, произведенные непосредственно по изготовлению одежды и рассчитывается по формуле

Зосн.=  (1)

(1)

В суммарную сдельную расценку включают расценки за раскройRраск.,руб., пошивRпош.,руб., подрезку подкладкиRп.п., руб., изготовление прокладочных деталей Rпод., руб. и рассчитывается по формуле

(2)

(2)

Величина расценок рассчитывается исходя из действующих тарифных ставок ТСТ, руб. соответствующего разряда и норм времени НВР, ч. Выполняемых операций по формуле

R=Тст.×Нвр. (3)

Для расчёта расценок выполняемых операций необходимо установить:

- группу пошивочных процессов – 12 человек;

- средний разряд выбранной группы – 4,1;

- норму времени на пошив изделий в бригаде – 17,4ч.;

- норму времени на раскрой изделия – 2,33 ч.;

- часовые тарифные ставки (согласно Единой тарифной сетке) – 1825р.;

- норму времени на подрезку подкладки – 0,16ч.;

- норму времени на централизованный раскрой прокладочных деталей – 0,14ч.

Часовая тарифная ставка 3 разряда Тст3,руб. рассчитывается по формуле

Тст3=Тст1×Кт3, (4)

где Тст1 – часовая тарифная ставка 1 разряда, руб.;

Кт3 – тарифный коэффициент 3 разряда;

Тст3=1825×1,35=2463 руб.

Часовая тарифная ставка 4 разряда Тст4, руб. рассчитывается по формуле

Тст4=Тст1×Кт4, (5)

где Кт4 – тарифный коэффициент, соответствующий 4 разряду;

Тст4=1825×1,57=2865 руб.

Часовая тарифная ставка 5 разряда Тст5, руб. рассчитывается по формуле

Тст5=Тст1×Кт5, (6)

где Кт5 – тарифный коэффициент 5 разряда;

Тст5=1825×1,73=3157 руб.

Величина расценки за раскрой подкладки швейного изделия Rпод., руб. рассчитывается по формуле

Rпод.=Тст3×Нвр.под., (7)

где Нвр.под. – норма времени на раскрой подкладки швейного изделия, час.

Rпод.=2463×0,14=344 руб.

Величина расценки за раскрой швейного изделия Rраск., руб. рассчитывается по формуле

Rраск.=Тст5×Нвр.раск., (8)

где Нвр.раск. – норма времени на раскрой швейного изделия, час.

Rраск.=3157×2,33=7355 руб.

Величина расценки на подрезку подкладки Rп.п., руб. рассчитывается по формуле

Rп.п.=Тст4×Нвр.п.п., (9)

где Нвр.п.п.– норма времени на подрезку подкладки, час.

Rп.п.=2865×0,16=458 руб.

При расчёте расценки за пошив в формуле используется тарифная ставка среднего разряда Тст.ср., которая рассчитывается по формуле

Тст.ср.=Тст.м.+(Тст.б.-Тст.м.)×(разряд средний –разряд меньший), (10)

где Тст.м. – меньшая тарифная ставка, руб.;

Тст.б. – большая тарифная ставка, руб.

Тст.ср.=2463+(2865-2463)×(4,1-3)=3151 руб.

Величина расценки за пошив швейного изделия Rпош., руб. рассчитывается по формуле

Rпош.=Тст.ср.×Нвр.пош., (11)

где Нвр.пош. – норма времени на пошив швейного изделия, час.

Rпош.= 3151×17,4=54827 руб.

åR=344+7355+458+54827=62984 руб.

Зосн.= 62984 руб.

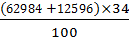

Дополнительная заработная плата производственных рабочих Здоп., руб. рассчитывается от величины основной заработной платы соотвественно нормативу отчисления по формуле

Здоп.=  , (12)

, (12)

где D – процент дополнительной заработной платы, %.

Устанавливается D=20%.

Здоп.=  =12596 руб.

=12596 руб.

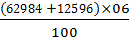

Отчисление в фонд социальной защиты населения Oфсзн., руб. рассчитывается по формуле

Офсзн.=  , (13)

, (13)

где F - процент отчислений в фонд социальной защиты населения, %.

Согласно действующему законодательству Республики БеларусьF=34%.

Офсзн.=  =25697 руб.

=25697 руб.

Отчисление на страхование от несчастных случаев на производстве и профессиональных заболеваний Острах., руб. рассчитывается по формуле

Острах.=  , (14)

, (14)

где С – процент отчислений на страхование от несчастных случаев и профессиональных заболеваний, %.

Устанавливается С=0,6%.

Острах.=  =453 руб.

=453 руб.

Расходы на содержание и эксплуатацию оборудования РСЭО, руб. рассчитываются по формуле

РСЭО=  , (15)

, (15)

где R - процент расходов на содержание и эксплуатацию оборудования, %.

Устанавливается R=45%.

РСЭО=  =28342 руб.

=28342 руб.

Общепроизводственные расходы ОПР, руб. рассчитываются от суммы основной заработной платы производственных рабочих по формуле

ОПР=  , (16)

, (16)

где М – процент общепроизводственных расходов, %.

Устанавливается М=120%.

ОПР=  =75580руб.

=75580руб.

Общехозяйственные расходы ОХР, рассчитываются от суммы основной заработной платы производственных рабочих по формуле

ОХР=  , (17)

, (17)

где Х – процент общехозяйственных расходов, %.

Устанавливается Х=220%.

ОХР=  =138564 руб.

=138564 руб.

Прочие производственные расходы Прасх., руб. рассчитываются по формуле

Прасх.=  , (18)

, (18)

где Р – процент прочих производственных расходов, %.

Устанавливается Р=20%.

Прасх.=  =12596 руб.

=12596 руб.

Производственная себестоимость Спр., руб. представляет собой сумму всех вышеперечисленных расходов и рассчитывается по формуле

Спр.= Зосн.+Здоп.+Офсзн.+Острах.+РСЭО+ОПР+ОХР+Прасх., (19)

Спр.=62984+12596+25697+453+28342+75580+138564+12596=356812 руб.

Внепроизводственные расходы ВПР, руб. рассчитываются от производственной себестоимости по формуле

ВПР=  , (20)

, (20)

где V – процент внепроизводственных расходов, %.

Устанавливается V=20%.

ВПР=  =71362 руб.

=71362 руб.

Отчисление в инновационный фонд Ифонд., руб. рассчитывается от производственной себестоимости согласно нормативу отчислений по формуле

Ифонд.=  , (21)

, (21)

где I – процент отчислений в инновационный фонд, %.

Согласно действующему законодательству Республики Беларусь, I=0,25%.

Ифонд.=  =892 руб.

=892 руб.

Полная себестоимость Сполн., руб. представляет собой сумму производственной себестоимости, внепроизводственных расходов и сумму отчислений в инновационный фонд, и рассчитывается по формуле

Сполн.=Спр.+ВПР+Ифонд., (22)

Сполн.=356812+71362+892=429066 руб.

Результаты расчётов, полученные по статьям, включаемым в калькуляцию себестоимости, заносятся в таблицу 14.

Таблица 14 - Калькуляция себестоимости проектируемой модели

| Статья | Единица измерения | Норматив отчисления | Сумма, руб. |

| Основная зарплата производственных рабочих | руб. | ||

| Дополнительная зарплата производственных рабочих | % | ||

| Отчисления в фонд социальной защиты населения | % | ||

| Отчисление на страхование от несчастных случаев на производстве и профессиональных заболеваний | % | ||

| Расходы на содержание и эксплуатацию оборудования | % | ||

| Общепроизводственные расходы | % | ||

| Общехозяйственные расходы | % | ||

| Прочие производственные расходы | % | ||

| Итого производственная себестоимость | руб. | ||

| Внепроизводственные расходы | % | ||

| Отчисление в инновационный фонд | % | 0,25 | |

| Итого полная себестоимость | руб. |

Сумма результатов статей 1-8 даёт производственную себестоимость. Таким образом, производственная стоимость на изготовление демисезонного полупальто составляет 356 812руб., а полная себестоимость 429 066руб.

4.3 Расчет стоимости изготовления проектируемой модели

При расчёте стоимости изготовления проектируемой модели используются прейскуранты Б01 (01-15), дополнительные прейскуранты Б01-03-1984/8, Б01-03-1984 «На изготовление швейных изделий по индивидуальным заказам населения». Разряд ателье и группа ткани определены темой курсовой работы.

Результаты расчёта представлены в таблице 15.

Таблица 15 – Расчёт стоимости изготовления проектируемой модели по прейскуранту

| Описание усложняющих элементов | Количество усложняющих элементов | Номер позиции по прейскуранту | Группа материалов | Стоимость, руб | ||

| минимальная | усложняющего элемента | общая | ||||

| Низ изделия сложный | II | |||||

| Рельефы | II | |||||

| Итого |

Общая стоимость проектируемой модели У, руб. по прейскуранту рассчитывается по формуле

У=Стмин.+Сту.э.×n, (23)

где Стмин. – минимальная стоимость изделия по прейскуранту;

Сту.э. – стоимость усложняющих элементов;

n – количество усложняющих элементов.

У=92690+3224×4=105 586 руб.

В данном разделе рассчитывалась стоимость изготовления проектируемой модели по прейскуранту, в данном случае она равна 105 586 руб.

4.4 Экономические показатели проектируемой модели

Отпускная цена изделия Цотп., руб. рассчитывается как сумма полной себестоимости С, руб., планируемой прибыли П, руб. и величины косвенных налогов Н, руб., и рассчитывается по формуле

Цотп.=С+П+Н (24)

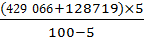

Величина прибыли на единицу изделия определяются по формуле

П=  , (25)

, (25)

где Р – заданная рентабельность изделия, %.

Процент рентабельности принимается в зависимости от конъюнктуры, складывающейся на рынке сбыта продукции, по действующим нормативным документам, ограничивающим уровень рентабельности. Устанавливается Р=30%.

П=  =128719 руб.

=128719 руб.

Величина налога для ателье применяющего процентную систему налогообложения рассчитывается по формуле

Н=  , (26)

, (26)

где N – процент налоговой ставки, %.

Согласно действующему законодательству Республики Беларусь N=5%.

Н=  =29357 руб.

=29357 руб.

Цотп.= 429 066+128719+29357=587142 руб.

Повышающий коэффициент Кп, позволяющий определить стоимость услуги в действующих ценах, рассчитывается как соотношение отпускной цены и общей стоимости изделия, и определяется по формуле

Кп=  , (27)

, (27)

Кп=  =5,5

=5,5

Цена услуги для заказчика У’, руб. представляет собой произведение величин общей стоимости и повышающего коэффициента, и рассчитывается по формуле

У’=У×Кп (28)

У’=105586×5,5=580723 руб.

Полная цена изделия для заказчика У”, руб. представляет собой сумму цены услуги и стоимости материала МЗ, руб. и рассчитывается по формуле

У”=У’+МЗ (29)

У”=580723+507 500=1088223 руб.

Прибыль, получаемая на единицу изделия после его изготовления и реализации П, руб., рассчитывается как разность цены услуги для заказчика и полной себестоимости изделия по формуле

П=У’-С (30)

П=580723-429066=151657 руб.

Затраты на один рубль З1р., руб. определяются как соотношение полной себестоимости к цене услуги для заказчика и рассчитывается по формуле

З1р.=  (31)

(31)

З1р.=  =0,7 руб.

=0,7 руб.

Рассчитанные экономические показатели представляются в форме таблицы (таблица 4).

Таблица 4 – Экономические показатели проектируемой модели

| Показатель | Единица измерения | Величина показателя |

| Полная себестоимость изделия | Руб. | |

| Стоимость услуг по прейскуранту | Руб. | |

| Прибыль от реализации | Руб. | |

| Рентабельность | % | |

| Затраты на 1 руб. произведённых услуг | Руб. | 0,7 |

Таким образом, прибыль от реализации молодёжного полупальто составила 128719 руб., затраты на 1 руб. произведённых услуг 0,7 руб., отпускная цена изделия для заказчика составила 1090000 руб..

4.5 Конкурентоспособность проектируемой модели

Как говорила знаменитая Вивьен Вествуд "Люди должны производить хорошее впечатление, выглядеть сильными и прекрасными, а не безликими пешками в маркетинговой размазне.

Мода - это прикладное искусство. Одежду необходимо носить, она должна функционировать, работать вместе с телом. Она должна не убивать личность человека, а помогать её самовыражению, и она должна гармонировать с личностью.

Так то оно так, но, как часто в нашей обычной жизни можно встретить женщин с "идеальными" фигурами, таких, как мы постоянно видим в модных журналах и на подиумах. А ведь всем женщинам хочется чувствовать себя не только удобно и комфортно, но и красиво стильно и неповторимо.

В настоящее время все более возрастают требования к качеству одежды, критерием которого является художественное оформление. Одежда должна быть как красивой по форме, так и качественной по исполнению.

Под качеством продукции принято понимать совокупность её свойств, обуславливающих пригодность продукции удовлетворять определенные потребности в соответствии c её назначением. Для промышленных товаров, в том числе и для одежды, под качеством подразумевается сочетание качества проекта и качество его изготовления. О качестве одежды судят по признакам ее свойств и в соответствии с требованиями, предъявляемыми к одежде.

Качество изделия- это одно из составляющих конкурентоспособности.

Конкурентоспособность товара – это степень реального удовлетворения им конкретной потребности по сравнению с аналогичными товарами, представленными на данном рынке. Конкурентоспособным считается товар, у которого совокупный полезный эффект на единицу затрат выше, чем у остальных, и при этом величина ни одного из критериев не является неприемлемой для потребителя.

Так же показателем конкурентоспособности товара является его цена.

Цена - это стоимость предоставляемых услуг, определение качества произведенного товара в переводе на денежные средства. С помощью цены появляется возможность определить и сравнить качество и популярность разных или аналоговых продуктов.

Потребитель оценивает товар с точки зрения цены и качества, производитель же оценивает товар с точки зрения суммы прибыли, которую тот может принести.

Таким образом, можно сделать вывод, что цена швейного изделия для клиента, рассчитанная в дипломной работе составила 1090000 руб. Проанализировав все аспекты, можно сделать заключение, что модель достаточно конкурентоспособна и может быть использована для изготовления в условиях индивидуального производства, из-за невысокой цены и соответствия модели направлению моды.

Дата добавления: 2015-07-12; просмотров: 440 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Родственные связи | | | Необходимое сырье. |