|

Читайте также: |

Критерий Мизеса-Смирнова в отличие от критерия Колмогорова, который основывается на максимуме абсолютной величины разности между эмпирической и теоретической функциями распределения, использует статистику в виде суммы взвешенных через весовую функцию квадратов разностей между эмпирической и теоретической функциями по всем наблюдаемым значениям случайной величины

,

,

где F(x) – теоретическая функция распределения;

Fэ(x) – эмпирическая функция распределения;

g(F(x)) – весовая функция.

Обычно используют весовые функции двух видов: g(F(x))=1, при которой все значения функции распределения обладают одинаковым весом, и

, при которой увеличивается вес наблюдений на концах распределения.

, при которой увеличивается вес наблюдений на концах распределения.

Ниже рассматривается критерий при весовой функции второго вида.

После выполнения интегрирования выражение для расчета статистики критерия имеет вид  ,

,

где xi – результаты наблюдений, отсортированные по величине (x i £ x i +1).

Полученное значение статистики ω2 сравнивается с табличным значением ω2g. Значение g принимается на уровне 0.1– 0.2. Табличное значение критерия при g=0.1 составляет ω2g =1.94 и при g=0.2 – ω2g =1.42. Если рассчитанное значение статистики больше табличного, то гипотеза о согласованности отвергается, и если нет – то принимается.

Компьютерная программа для исследования распределения случайных величин приведена в приложении 2. Состоит из головной программы и модулей для исследования распределения непрерывных и дискретных величин.

15.Принятие решений в условиях неопределенностей (критерий Вальда).

При принятии решений в условиях неопределенности информация о состоянии внешней среды (природы) неизвестна принимающему решение (наблюдателю).

Относительно состояния среды наблюдатель может высказывать определенные гипотезы. Такие предположения о вероятном состоянии среды называется субъективными вероятностями P(Ur), r=1,2,...,R. В этом случае имеет место задача принятия решений в условиях риска.

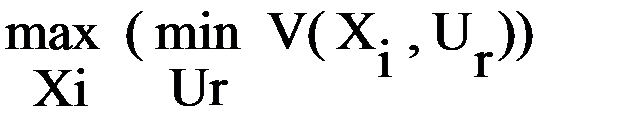

В условиях неопределенности вероятности возможных состояний среды неизвестны. Для выбора оптимальной стратегии в условиях неопределенности критерий Вальда (критерий "осторожного наблюдателя"), который основывается на предположении, что среда будет находится в неблагоприятном состоянии, и имеет решающее правило

.

.

К рассчитанным сожалениям применяется решающее правило

.

.

Этот критерий минимизирует возможные потери при условии, что состояние среды неблагоприятное.

Дата добавления: 2015-10-16; просмотров: 112 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Критерий хи - квадрат (Пирсона) | | | Критерий Вальда |