Читайте также:

|

Продолжая логику материалов предыдущих параграфов главы и в качестве определенного резюме еще раз отметим, что процесс налогового планирования следует рассматривать как единство нескольких элементов. Во-первых, налоговое планирование основывается на научно обоснованной концепции построения налоговой системы государства, ее состава и структуры, соответствующих проводимым в экономике преобразованиям. В рамках данного направления устанавливаются цели, на достижение которых ориентирована система налогообложения государства, и методы движения к ним. Таким образом, налоговое планирование находит выражение в налоговой политике государства, определяющей организационно-правовые принципы функционирования системы налогообложения и методику исчисления конкретных налогов.

Второй составляющей налогового планирования является разграничение налоговых полномочий и доходных источников между органами власти и управления различных уровней. Определение конкретных пропорций распределения налогов между бюджетами и составляет основу для такого понимания налогового планирования. Нормативы отчислений налогов в бюджеты нижестоящего уровня бюджетной системы определяются законом о соответствующем бюджете.

Третьим направлением налогового планирования является расчет конкретных сумм – контингентов* налогов, мобилизуемых на территории. Это один из важнейших элементов системы налогового и бюджетного планирования, так как оценка налоговых поступлений призвана обеспечить экономически обоснованные качественные и количественные параметры бюджетных показателей. Основной задачей этого этапа налогового планирования является определение объемов налоговых поступлений на краткосрочную и долгосрочную перспективу на основе прогнозных расчетов изменения доходности предприятий, отдельных отраслей, экономики в целом. Во многих странах, обладающих стабильно функционирующей налоговой системой, методическое обеспечение процесса налогового планирования основывается на экономических прогнозах с применением совершенного математического аппарата. Отечественный опыт составления таких расчетов невелик, что объясняется кардинальными изменениями системы платежей в бюджет и, следовательно, методов их оценки, произошедшими в период перехода к рыночным отношениям.

* При планировании объема налогов используется понятие «контингент налога», которое характеризует общую сумму взимаемого на данной территории конкретного вида налога или иного платежа.

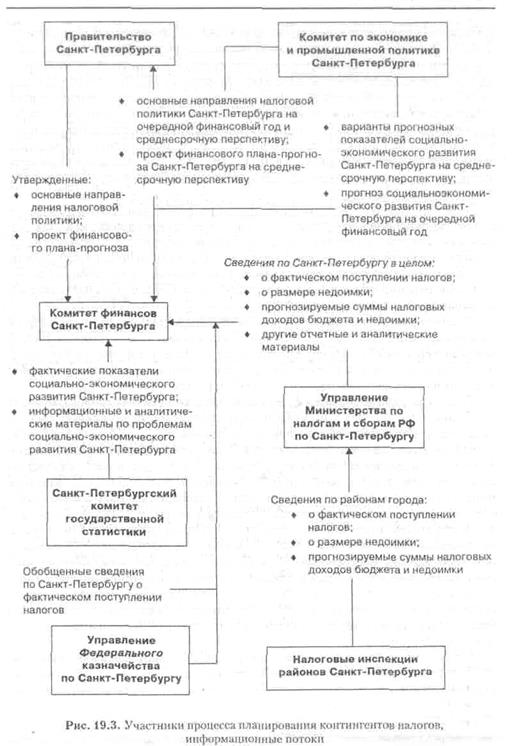

Расчет контингентов налогов на федеральном, региональном и местном уровнях бюджетной системы осуществляется на основе единых принципиальных методических подходов, вместе с тем круг участников процесса планирования различается в зависимости от уровня управления. Рассмотрим организацию работы по планированию контингентов ряда налогов на примере Санкт-Петербурга.

Схема информационных потоков в процессе разработки планов налоговых поступлений представлена на рис. 19.3.

Комитет финансов Администрации Санкт-Петербурга является центральным звеном в процессе планирования налоговых поступлений в бюджет города. На первом этапе процесса расчета контингентов налогов Комитет финансов аккумулирует статистические и аналитические материалы, необходимые для составления плана налоговых доходов бюджета Санкт-Петербурга.

Процесс расчета начинается с налоговых инспекций районов города, которые на основе сложившейся динамики поступления налогов составляют прогноз объема платежей в бюджет юридических и физических лиц. Сведения о фактической величине налогов, зачисленных в бюджеты всех уровней, размере недоимки по налогам, предполагаемых суммах налоговых поступлений на следующий отчетный период по всем районам города поступают в Управление министерства по налогам и сборам по Санкт-Петербургу, где составляется отчет о поступлении налоговых платежей в бюджетную систему РФ в целом по городу. Составляются также отчеты о задолженности по налоговым платежам, уплате налоговых санкций и пени, ряд других отчетных и аналитических материалов, необходимых для расчетов прогнозной величины налоговых поступлений. Расчеты производятся исходя из объема фактически поступивших сумм, выявленных тенденций, индекса инфляции, предполагаемых изменений налогового законодательства. Информацию о фактических суммах налогов, поступивших в бюджеты всех уровней, предоставляет и Управление федерального казначейства по Санкт-Петербургу.

Одновременно Комитет экономики и промышленной политики города сообщает Комитету финансов необходимые для прогнозирования доходов бюджета варианты прогнозных показателей социально-экономического развития Санкт-Петербурга на очередной финансовый год и на среднесрочную перспективу (три года).

При формировании проекта бюджета используются как среднесрочные, так и долгосрочные экономические прогнозы. Среднесрочный прогноз, оценивающий перспективы экономического развития, как правило, на ближайшие три года, составляется на основе эконометрических моделей развития экономики государства с учетом предполагаемых изменений в бюджетно-налоговой и денежной политике. Методика расчета включает основные экономические показатели: индекс цен, уровень процентной ставки рефинансирования ЦБ, уровень безработицы, заработной платы рабочих и служащих, доходов физических и юридических лиц и др. Долгосрочный прогноз составляется на отдаленную перспективу (свыше 5 лет). В нем, как правило, отражаются не экономические прогнозы как таковые, а цели и задачи государственной бюджетно-налоговой политики в городе.

Санкт-Петербургский комитет государственной статистики направляет в Комитет финансов информацию о социально-экономическом положении Санкт-Петербурга, включающую данные о затратах на производство промышленных предприятиятий города, динамику капитального строительства, сведения о наличии и использовании основных фондов, дифференциации заработной платы в отраслях экономики Санкт-Петербурга и другие необходимые показатели.

Комитет финансов совместно с Комитетом экономики и промышленной политики подготавливает и представляет на рассмотрение Правительства Санкт-Петербурга следующие материалы:

• основные направления бюджетной, налоговой и инвестиционной политики города на очередной финансовый год и на предстоящие три года;

• проект финансового плана-прогноза Санкт-Петербурга на три года;

• порядок организации межбюджетных отношений органов государственной власти Санкт-Петербурга и органов местного самоуправления города.

Документом, отражающим основные направления бюджетной, налоговой и инвестиционной политики города, концепцию экономической стратегии Санкт-Петербурга, цели развития региона, является финансовый план-прогноз. После получения от Правительства РФ согласованного варианта финансового плана-прогноза Комитет финансов города приступает к непосредственному расчету величины налоговых поступлений на очередной финансовый год. Разграничение налоговых поступлений по уровням бюджетной системы осуществляется в соответствии с налоговым и бюджетным законодательством и статьями закона о федеральном бюджете на очередной год.

Далее на примере налога на добавленную стоимость, налога на прибыль предприятий и организаций, подоходного налога с физических лиц, других налогов рассмотрим методику расчета налоговых поступлений к проекту бюджета субъекта РФ – Санкт-Петербурга.

Расчет суммы поступлений налога на добавленную стоимость основан на учете пяти компонентов добавленной стоимости:

• прибыли;

• фонда оплаты труда;

• отчислений в государственные специальные внебюджетные фонды;

• амортизации;

Размер этих показателей определяется Комитетом экономики и промышленной политики на основе их фактических значений за предыдущий период с учетом темпов роста ВВП. Сумма «выпадающих» доходов бюджета за счет предоставления льгот рассчитывается Управлением министерства по налогам и сборам РФ (УМНС РФ) по Санкт-Петербургу исходя из суммы льгот, заявленных налогоплательщиками в предыдущем отчетном периоде, с учетом предполагаемых изменений. Ставка налога представляет собой средневзвешенную ставку НДС, по которой осуществлялся расчет налога плательщиками в периоде, предшествующем плановому. Коэффициент сбора устанавливается УМНС РФ по СПб и отражает долю налога, поступившего в бюджет, в общем объеме начисленного плательщиками налога. Доля НДС, зачисляемая в бюджет субъекта Российской Федерации, устанавливается на основании закона о федеральном бюджете на очередной год (см. табл. 19.8).

Порядок определения предполагаемой суммы поступлений налога на прибыль предприятий и организаций (см. табл. 19.9) соответствует методике исчисления налогооблагаемой прибыли согласно Закону РФ «О налоге на прибыль предприятий и организаций» от 27.12.1991 г. № 2116-1 с последующими изменениями и дополнениями. Расчетная сумма налога включает в себя налог, исчисленный по ставкам 30, 15 и 70 %. Пункт 13 расчета учитывает изменения в региональном законодательстве по налогу на прибыль.

Таблица 19.8. Расчет суммы поступлений налога на добавленную стоимость

| № п/п | Показатели | Прогнозируемая величина, млн руб. |

| Прибыль по предприятиям Санкт-Петербурга | 48029,851 | |

| Фонд оплаты труда работников сферы материального производства | 36845,300 | |

| Отчисления в государственные социальные внебюджетные фонды | 14185,441 | |

| Акцизы | 3472,055 | |

| Амортизационные отчисления в сфере материального производства | 3547,000 | |

| Прочие элементы добавленной стоимости | 42497,979 | |

| Итого добавленная стоимость | 148577,626 | |

| Добавленная стоимость, не облагаемая налогом в связи с предоставлением льгот | 37402,287 | |

| Итого облагаемая добавленная стоимость | 111175,339 | |

| Средняя ставка налога, % | ||

| Итого расчетная сумма НДС | 20011,561 | |

| Коэффициент собираемости налога | 0,95 | |

| Итого сумма налога на добавленную стоимость | 19010,983 | |

| Доля НДС, зачисляемого в бюджет Санкт-Петербурга, % | ||

| Итого сумма НДС, зачисляемая в бюджет Санкт-Петербурга | 2851,647 |

При расчете суммы поступлений подоходного налога с физических лиц (см. табл. 19.10) фонд оплаты труда определяется Комитетом экономики и промышленной политики города исходя из сложившегося уровня оплаты труда работников и темпа роста ММОТ, предусмотренного Министерством экономики в целом по РФ. Численность льготируемых категорий граждан предоставляет Санкт-Петербургский Комитет государственной статистики. При расчете сумм поступлений налога учитывается минимальный размер льгот и применяется минимальная ставка подоходного налога.

Таблица 19.9. Расчет суммы поступлений налога на прибыль предприятий и организаций

| № п/п | Показатели | Прогнозируемая величина, млн руб. |

| Прибыль по предприятиям СП6 | 48029,85 | |

| Льготы по налогу на прибыль – всего в том числе: – расходы предприятий и организаций на содержание жилищного фонда и объектов социально-культурной сферы – затраты, направляемые на финансирование капитальных вложений производственного и непроизводственного назначения, а также кредитов банков, полученных и использованных на эти цели – прочие льготы | 6240,32 407,968 3766,82 2065,53 | |

| Суммы, на которые корректируется прибыль для исчисления налога | 2988,92 | |

| Налогооблагаемая прибыль | 38800,60 | |

| Станка налога на прибыль, % | ||

| Сумма налога па прибыль | 11640,18 | |

| Сумма налога с доходов, облагаемых по ставке 15 % | 195,869 | |

| Сумма налога с доходов, облагаемых поставке 70 % | 113,036 | |

| Итого расчетная сумма налога | 11949,087 | |

| Коэффициент собираемости налога | 0,88 | |

| Итого сумма налога на прибыль | 10515,197 | |

| В том числе в бюджет Санкт-Петербурга | 6659,274 | |

| Снижение поступлений налога на прибыль в связи с внесением изменений в закон Санкт-Петербурга «О некоторых вопросах налогообложения» | 150,000 | |

| Итого сумма налога на прибыль, зачисляемая в бюджет Санкт-Петербурга | 6509,274 |

В расчете суммы поступлений акцизов участвуют следующие показатели: прогнозируемый объем производства подакцизных товаров в натуральном и стоимостном выражении; ставки акцизов, предусмотренные действующим законодательством с учетом предполагаемых изменений в планируемом году; нормативы распределения сумм акцизов по уровням бюджетной системы.

Таблица 19.10. Расчет суммы поступлений подоходного налога с физических лиц

| № п/п | Показатели | Прогнозируемая величина, млн руб. |

| Фонд оплаты труда работающих | 60402,100 | |

| Отчисления в Пенсионный фонд | 615,974 | |

| Фонд оплаты труда за вычетом отчислений в Пенсионный фонд | 60981,426 | |

| Необлагаемый фонд оплаты труда в связи с предоставлением льгот отдельным категориям налогоплательщиков – всего | 6,178 | |

| в том числе: 1) численность граждан, имеющих право на 5-кратный вычет ММОТ, чел. | ||

| размер льготы (5 • ММОТ • кол-во чел • 12 мес.) | 0,327 | |

| 2) численность граждан, имеющих право на 3-кратный вычет ММОТ, чел. | 55 814 | |

| размер льготы (3 • ММОТ • кол-во чел. • 12 мес.) | 0,168 | |

| 3) численность детей, чел. | ||

| размер льготы (ММОТ • кол-во чел. • 12 мес. • 2 - количество родителей) | 2,562 | |

| 4) численность работающих в Санкт-Петербурге, за исключением п. 1) и п. 2), чел. | ||

| размер льготы (ММОТ • кол-во чел • 12 мес.) | 3,121 | |

| Необлагаемая материальная помощь | 1143,649 | |

| Итого сумма дохода, облагаемая налогом | 59831,599 | |

| Минимальная ставка налога, % | ||

| Расчетная сумма поступлений подоходного налога | 7179,792 | |

| Облагаемая сумма материальной выгоды | 395,829 | |

| Расчетная сумма подоходного налога по ставке 15 % | 59,374 | |

| Общая сумма подоходного налога | 7239,166 | |

| Коэффициент собираемости налога | 0,97 | |

| Итого сумма подоходного налога | 7239,166 | |

| Итого сумма подоходного налога, зачисляемая в бюджет Санкт-Петербурга | 5898,472 |

Для расчета величины поступлений налога с продаж используется показатель объема товаров, работ и услуг, реализуемых в розницу или оптом за наличный расчет, рассчитываемый Комитетом экономики и промышленной политики города на основе фактического уровня данного показателя за предыдущий год, скорректированного на темп роста ВРП.

В табл. 19.11 и 19.12 представлена последовательность расчетов контингентов налога на прибыль и подоходного налога с физических лиц на примере другого субъекта Российской Федерации – области (по материалам одной из областей Северо-Кавказского региона).

По мере составления прогноза итоговых налоговых доходов бюджета осуществляется распределение общей суммы каждого платежа по срокам мобилизации. Такое распределение имеет большое значение, так как для каждого налога законом устанавливается свой порядок внесения средств и, следовательно, динамика платежей, осуществляемых в течение месяца, будет различаться. В основе распределения налоговых обязательств по срокам платежей лежит анализ временных рядов и практическая оценка специалистов.

Методика расчета налоговых доходов бюджета еще не окончательно отработана, недостаточна база данных, которая необходима для достоверного моделирования влияния различных факторов на объем налоговых поступлений. По мере накопления статистического материала и опыта моделирования необходимо плановые расчеты, производимые по традиционной методике, дополнять прогнозом, полученным на основе многофакторных корреляционных моделей.

В силу объективной неопределенности прогнозов поступлений налогов различия между проектировками и фактическими объемами мобилизации неизбежны. Обычно расхождения являются следствием неточностей в используемой для анализа экономической отчетности; непредвиденных изменений в законодательстве; изменений в системе налогового администрирования и степени соблюдения налогоплательщиками законодательства; других причин экономического, организационного, методического характера.

Определение меры соблюдения налогового законодательства представляет большую трудность в области налогового планирования. Для решения этой задачи специалисты используют различные методы:

• проведение косвенных оценок (для того, чтобы оценить величину торгового оборота, аналитики могут использовать информацию о количестве денег в обращении и сравнить ее с имеющимися данными об объемах продаж);

• анализ широкой информации о конкретной категории налогоплательщиков – для оценки достоверности как декларируемого дохода, так и отчислений в виде налогов проводятся специальные проверки налогоплательщиков и их контрагентов, результаты обобщаются до степени экономических показателей на уровне территории или государства в целом;

• опросы налогоплательщиков, создание экспериментальных баз данных по изучаемым и контрольным группам;

Таблица 19.11. Расчет прогнозируемых поступлений налога на прибыль

Дата добавления: 2015-10-13; просмотров: 115 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Региональная налоговая политика Санкт-Петербурга | | | В консолидированный бюджет области на 2000 г. |